Gli strumenti negoziabili sono diversi dai contanti?

Esistono tre tipi di strumenti negoziabili:cambiale, cambiale e assegno.

Esistono tre tipi di strumenti negoziabili:cambiale, cambiale e assegno. come contanti, strumenti negoziabili sono utili per effettuare pagamenti di beni e servizi. Però, ai sensi dell'articolo 4A del codice commerciale uniforme, che è stato emanato dal governo federale al fine di armonizzare il diritto delle transazioni commerciali in tutti gli stati, gli strumenti negoziabili sono diversi dal denaro contante. La liquidità è più liquida degli strumenti negoziabili, come contanti rende le transazioni istantanee. Gli strumenti negoziabili sono documenti trasferibili che garantiscono pagamenti in contanti su richiesta o in un momento futuro. Esistono tre tipi di strumenti negoziabili:cambiale, cambiale e assegno. Gli articoli 3 e 4 del CDU disciplinano gli strumenti negoziabili. La legge spiega i requisiti per gli strumenti negoziabili e le loro implicazioni legali.

Caratteristiche degli strumenti negoziabili

La persona che emette uno strumento negoziabile è conosciuta come il creatore, pagatore o emittente, e la persona che riceve uno strumento negoziabile è conosciuta come il portatore o il beneficiario. Gli strumenti negoziabili sono liberamente trasferibili da persona a persona. Ad esempio, un beneficiario che riceve un assegno può trasferirlo a chiunque e autorizzare ad incassarlo. Il trasferimento di titoli negoziabili non richiede formalità come atto di trasferimento, immatricolazione o imposta di bollo. Gli strumenti negoziabili devono essere in forma scritta che includa la scrittura a mano, digitazione o stampa al computer. Quantità, i tempi di pagamento e il beneficiario menzionati sugli strumenti negoziabili devono essere certi e specifici. Il fabbricante deve firmare sullo strumento negoziabile per renderlo valido.

Cambiale

Una cambiale è un documento scritto in cui il produttore promette di pagare un determinato importo al beneficiario su richiesta o dopo un certo tempo. La promessa di pagamento del produttore deve essere incondizionata. I debitori emettono cambiali per i soldi che devono ai beneficiari. Per esempio, un certificato di deposito, o CD, è una cambiale in cui l'istituto finanziario si impegna a pagare un determinato importo al beneficiario in una data futura.

Cambiale

Una cambiale coinvolge tre parti:il creatore, debitore e beneficiario. In una cambiale, l'autore ordina al suo debitore di pagare l'importo del debito a un terzo, o beneficiario, su richiesta o in una data futura. L'autore di una cambiale non promette di pagare. Per di più, sia il fabbricante che il beneficiario devono accettare una cambiale per renderla valida.

Dai un'occhiata

Un controllo, come una cambiale, coinvolge tre parti:il creatore, banca e beneficiario. L'erogatore di un assegno ordina alla banca di pagare un determinato importo a un beneficiario. Esistono tre tipi di assegni:assegni aperti, assegno non negoziabile e assegno al portatore. Un assegno aperto consente al beneficiario di incassarlo allo sportello bancario. Un assegno non negoziabile viene accreditato sul conto bancario del beneficiario e non è trasferibile. Un assegno al portatore è pagabile a chiunque lo presenti allo sportello bancario per il pagamento.

-

Cosa sono le operazioni contabili?

Le operazioni contabili si riferiscono a qualsiasi attività commerciale che abbia un effetto diretto sulla situazione finanziaria e sui rendiconti finanziari Tre rendiconti finanziari I tre rendiconti

-

Cosa sono gli equivalenti in contanti?

Il denaro include moneta a corso legale, fatture, monete, assegni ricevuti ma non depositati, e conti correnti e di risparmio. Gli equivalenti di cassa sono tutti i titoli di investimento a breve term

budgeting

- Come trasferire contanti da una carta di credito

- Di cosa hai bisogno per incassare un assegno se hai meno di 18 anni?

- Quali sono i vantaggi di un budget di cassa?

- Come incassare un assegno con due importi diversi

- Come prelevare da un bancomat ATM

- Come ottenere contanti da un conto corrente

- Perché le azioni "disponibili per la vendita" sono diverse dalle mie partecipazioni?

- Cosa sono le disponibilità liquide?

- In che modo i conti di investimento gestiti chiusi sono diversi da quelli aperti?

- In che modo le azioni C di un fondo comune sono diverse dalle azioni A e B?

-

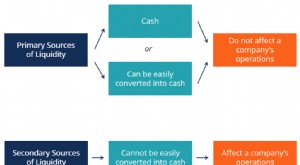

Quali sono le fonti di liquidità?

Quali sono le fonti di liquidità? Per unazienda, le sue fonti di liquidità sono tutte le risorse che possono essere utilizzate per generare liquidità. Ci sono generalmente due classi principali di fonti di liquidità per unazienda: I...

-

Cosa sono gli strumenti di trading?

Cosa sono gli strumenti di trading? Gli strumenti di trading sono tutti i diversi tipi di attività e contratti che possono essere scambiati. Gli strumenti di trading sono classificati in varie categorie, alcuni più popolari di altri. Si...