Cinque cose da sapere sui prestiti auto prima di fare domanda

Pochi acquisti sono più in alto nella tua vita rispetto all'acquisto di un'auto, forse secondi solo all'acquisto di una casa o all'avvio di un'attività. Ogni volta che utilizzerai la tua nuova auto per andare al lavoro, al negozio, a casa di un tuo amico (e sì, alla stazione di servizio), la pratica necessità di possedere la tua auto richiede anche che la maggior parte di noi conceda un prestito per il veicolo. Certo, pagare in contanti sarebbe l'ideale, sia che tu stia acquistando nuovo di zecca da un rivenditore o semplicemente ritirando un veicolo usato nuovo per te da un amico. Verifica della realtà:i prestiti auto ci aiutano a spostarci da un posto all'altro tanto quanto le quattro ruote e l'acceleratore.

Sai che dovrai prendere in prestito i soldi per effettuare l'acquisto, ma prima di avviare l'auto, devi iniziare il processo di acquisto dell'auto. L'imposta sulle vendite, un'estensione della garanzia e l'assicurazione auto dovrebbero essere tutti esaminati da vicino, ma anche i dollari e i centesimi quando si compila la domanda di credito. Quando è il momento di firmare il tuo nome e ti vengono consegnate le chiavi, avere già un piano su come ottenere e gestire il prestito del tuo veicolo dovrebbe essere altrettanto, se non più importante, del modello e delle caratteristiche che desideri.

Ovviamente i prestiti maturano interessi man mano che paghi nel tempo, quindi preparati prima di concludere l'affare conoscendo i tassi di prestito auto, il tuo pagamento mensile ideale e le tue responsabilità come mutuatario. Prendiamoci qualche minuto per prepararti a trovare l'auto che desideri e il prestito di cui hai bisogno.

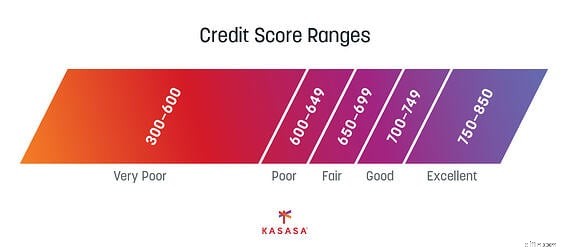

1. Conosci il tuo punteggio di credito

Con qualsiasi prestito - prestito studentesco, rifinanziamento, prestito auto - il tuo punteggio di credito è il fattore più importante nel determinare tutto dal tasso di interesse, l'importo del prestito, il pagamento mensile e persino il "sì" o "no" del rivenditore — o la tua unione di credito o banca.

Si noti che non tutti gli istituti di credito utilizzano, o guardano, lo stesso sistema di punteggio. "Diversi istituti di credito hanno criteri diversi, quindi il punteggio minimo necessario per qualificarsi varierà a seconda della società che fornisce il finanziamento", secondo Experian.

Quindi, come fai a sapere a che punto sei prima di candidarti? Questo è facile. Ci sono molte risorse per istruirti sui dettagli della tua storia creditizia e su come migliorare il tuo punteggio di credito. Conoscere l'aspetto della tua storia creditizia ti aiuterà a garantire l'importo massimo del prestito e le migliori tariffe di prestito auto, quindi conosci la probabilità di ottenere l'approvazione del credito prima di fare un giro di prova.

2. Richiedi prestiti in un arco di tempo di 14 giorni

Il tuo punteggio di credito diminuirà leggermente quando i prestatori controllano la tua storia creditizia, ma mantenere il processo di richiesta entro un periodo di due settimane aiuta a ridurre l'impatto negativo. Per questo motivo, avere il tuo piano di prestito del veicolo in atto prima di recarti in concessionaria eviterà di avere più colpi al tuo credito se vuoi prenderti il tuo tempo per trovare l'auto migliore per soddisfare le tue esigenze o soddisfare i tuoi desideri.

Perchè è questo? Il "periodo di acquisto" è di 14 giorni, quindi tutte le richieste effettuate durante quel periodo saranno considerate come una sola, riducendo il successo sul tuo punteggio. Il tuo punteggio di credito varia in base alla tua storia creditizia e alla tua attuale attività relativa al credito. Suggerimento:non richiedere una carta di credito al tuo negozio di abbigliamento preferito mentre sei anche in modalità di acquisto auto.

3. Ottieni la pre-approvazione, quindi acquista

È sempre meglio entrare in concessionaria con un'offerta di finanziamento da una banca o un'unione di credito già costituita. Un'offerta pre-approvata ti garantisce di avere un prestito per coprire il costo dell'auto che desideri. Avere il finanziamento automatico finalizzato ti consente di concentrarti sulla scelta del veicolo senza doversi preoccupare di poter oscillare il pagamento mensile.

Naturalmente, pianificare in anticipo ti consente di organizzare il tuo finanziamento. Forse non hai un credito eccellente, ma essere in grado di avere un livello di controllo sul tasso del tuo prestito, sull'importo del pagamento mensile o persino negoziare un tasso competitivo basato sulla tua storia finanziaria avendo una relazione presso la tua banca comunitaria o cooperativa di credito può avere un impatto positivo sui termini del prestito.

C'è un ulteriore vantaggio nell'avere un prestito già in mano:gli acquirenti di auto che entrano nei concessionari con prestiti garantiti già in tasca sono irresistibili:ti dà una leva aggiuntiva per controllare le negoziazioni su prezzo e caratteristiche. Ti ritroverai, letteralmente e metaforicamente, al posto di guida.

4. Calcola i costi prima di dire di sì

Mentre stai assicurando il tuo finanziamento, è importante capire i fattori che concorrono a impostare il pagamento mensile dell'auto. Il TAEG ha solo un piccolo effetto sull'importo che paghi ogni mese. Una volta arrivato in concessionaria, potresti essere colpito con costi aggiuntivi.

L'imposta sulle vendite influirà assolutamente sulla linea di fondo per quanto riguarda il costo del veicolo. Se includi le tasse come parte del prezzo complessivo del veicolo, il prezzo dell'adesivo non sarà uguale all'importo del prestito.

Potrebbe anche essere necessario considerare le commissioni del rivenditore che potrebbero essere incluse nel prezzo, nonché il costo delle funzionalità extra. Potresti negoziare se il veicolo include o meno alcuni extra. I finestrini polarizzati ei sedili in pelle potrebbero non essere sfoderabili, trattabili solo previo accordo sul prezzo. Prima di dire "Sì", sappi quando dire "No" se il costo non rientra nel tuo budget.

Usa un calcolatore di prestito automatico per giocare con i numeri. Potresti avere fretta di portare quell'auto fuori dal parcheggio, ma dedicare un giorno per eseguire i numeri può farti risparmiare migliaia a lungo termine.

5. Comprendere il finanziamento della concessionaria

A volte il finanziamento della concessionaria può sembrare un'offerta più interessante. Offerte come il finanziamento dello 0% e gli ingenti sconti di rimborso, che alla fine possono ridurre l'importo totale del prestito, possono sembrare l'opzione migliore.

Ricorda che la maggior parte delle opzioni di finanziamento sono disponibili solo per gli acquirenti più qualificati. Se hai qualcosa di negativo sul tuo rapporto di credito, un punteggio di credito basso o un'esperienza di credito limitata, probabilmente non ti qualificherai per queste offerte speciali.

In entrambi i casi, guardati sempre intorno. Non accettare mai la prima opzione di finanziamento che ti viene offerta da un rivenditore, soprattutto se hai già detto al venditore quanto ami la macchina. Sanno che stai pensando con il cuore e non con la testa o con il portafoglio.

Inoltre, considera di prendere in prestito un importo che consenta al tuo budget la flessibilità di pagare più dell'importo del pagamento mensile per migliorare il tuo punteggio di credito per il prossimo prestito auto dopo questo. Kasasa Loans® with Take-Backs™ ti dà la possibilità di pagare in anticipo per estinguere i debiti più velocemente, ma hai comunque accesso a quei fondi extra quando ne hai bisogno. Concediti un po' di spazio di manovra.

Avere un piano di finanziamento per la tua nuova auto è un ottimo modo per ottenere il veicolo che desideri e di cui hai bisogno senza fare inutili sacrifici. Il processo potrebbe sembrare complicato, quindi tieni a mente questi suggerimenti prima di accettare qualsiasi cosa. Quando fai le tue ricerche, ottieni la pre-approvazione e fai i conti da solo, te ne andrai sentendoti bene con l'auto e la tua situazione finanziaria.

-

Cosa devi sapere sul perdono del prestito studentesco

Il debito medio del prestito studentesco negli Stati Uniti è attualmente di $ 32.731. Se si considera che il reddito familiare medio è di $ 67.521 e, in molti casi, include due percettori di reddito,

-

8 cose che gli sposi novelli devono sapere sulla finanza personale

Ecco una guida per aiutarti a passare alla condivisione della tua vita finanziaria con qualcun altro. Fonte immagine:Getty Images. Quando ti sposi, dovresti aprire conti finanziari congiunti o tenerl

macchina

- Soluzioni per problemi di prestito di titoli di auto

- Come insolvere legalmente sui prestiti auto

- 10 cose che devi sapere prima di stipulare un prestito personale

- 7 cose importanti che dovresti sapere sulle carte di trasferimento del saldo

- 4 cose da sapere prima di richiedere un prestito personale

- 10 cose che dovresti sapere sui programmi di gestione del debito

- 9 cose da sapere prima di andare in pensione all'estero

- 4 cose da sapere su un commerciante di materie prime

- 5 cose da sapere sul potassio

- Cinque cose da sapere sulla strutturazione dei fondi europei

-

5 cose che devi fare prima di richiedere un prestito personale

5 cose che devi fare prima di richiedere un prestito personale Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

7 cose da sapere sui viaggi internazionali quest'estate

7 cose da sapere sui viaggi internazionali quest'estate Una piccola ricerca ora può farti risparmiare un grande mal di testa più tardi. Quando si tratta di viaggi internazionali in questo momento, il mondo non è esattamente lostrica di nessuno, ma potre...