La nuova regola del denaro mobile del Ghana potrebbe far deragliare l'inclusione finanziaria. Ma ci sono risposte

Il denaro mobile, una tecnologia che consente transazioni finanziarie tramite telefoni cellulari senza un conto bancario, sta guidando l'inclusione finanziaria, soprattutto nei paesi in via di sviluppo. Offre a più persone la possibilità di utilizzare prodotti e servizi finanziari.

In Ghana, esiste una politica per incoraggiare l'uso del denaro mobile e ridurre il flusso di denaro. E il denaro mobile si è dimostrato popolare grazie ai suoi vantaggi. Le persone possono trasferire denaro o effettuare pagamenti ovunque si trovino, in modo semplice, veloce, modo conveniente e conveniente. Il denaro mobile ha migliorato l'efficienza delle transazioni e ha avviato alcuni cambiamenti nel sistema bancario tradizionale nel paese. Entro il 2017, Il Ghana aveva oltre 11 milioni di conti attivi di denaro mobile.

Ma negli ultimi tempi, sono aumentati gli episodi di frode di denaro mobile. Le statistiche dell'unità di criminalità informatica del servizio di polizia del Ghana hanno mostrato oltre 300 casi segnalati nel 2019.

Di conseguenza, MTN, il più grande operatore di denaro mobile in Ghana, ha introdotto una nuova politica. Richiede una prova di identità (ID) prima che un cliente possa prelevare contanti. Forme di prova valide sono la patente di guida, tessera elettorale, passaporto, ID della previdenza sociale e della previdenza sociale, Tessera sanitaria nazionale o tessera del Ghana (carta d'identità nazionale). Tutti gli agenti di denaro mobile dovranno selezionare il tipo di ID e inserire il numero di carta d'identità presentato dal cliente prima di completare la transazione.

Ci sono due problemi con questo:esclude le persone dai servizi finanziari e incoraggia l'uso del denaro contante. Ci sono modi migliori per affrontare le frodi.

Il problema dell'identità

Secondo l'Autorità di identificazione nazionale del Ghana, solo circa 15,5 milioni su una popolazione di 30 milioni sono stati registrati con un documento d'identità formale. La nuova politica esclude potenzialmente queste persone dall'utilizzo di denaro mobile.

La ricerca mostra che le persone senza un documento d'identità formale tendono ad essere i poveri, vivendo in villaggi remoti, dove il denaro mobile è il loro unico accesso ai servizi finanziari. Si affidano ad agenti di denaro mobile per le rimesse.

In Ghana, il denaro mobile sta diventando il canale preferito per le transazioni finanziarie e questa nuova politica significa che le persone devono portare sempre con sé un documento d'identità. È difficile ottenere e sostituire i documenti d'identità in Ghana a causa delle procedure burocratiche. Quindi questa politica potrebbe creare disagi, che potrebbe scoraggiare i clienti dall'utilizzare il denaro mobile.

Ho fatto ricerche su cosa influenza il comportamento relativo alle tecnologie finanziarie. Una delle mie scoperte è che le persone sono più aperte all'utilizzo del denaro mobile quando si aspettano che lo sforzo per farlo sia minimo. Su questa base, Credo che non useranno il denaro mobile se ci sono ostacoli come fornire costantemente un documento d'identità. Di fronte a questo sforzo, possono tornare all'uso del denaro, facendo deragliare in tal modo i progressi dell'inclusione finanziaria del Ghana. Questa nuova regola sulla presentazione di un documento d'identità ha buone intenzioni ma potrebbe produrre effetti indesiderati.

La nuova policy incoraggia anche la conversione del mobile money in cash, che va contro l'agenda del governo di scoraggiare il denaro. Il governo incoraggia il pagamento elettronico per ampliare la rete fiscale e combattere la corruzione e le rapine. Le politiche sul denaro mobile dovrebbero supportare questa agenda invece di minarla.

Soluzioni alternative

Fornire l'ID prima dei prelievi non risolverà le frodi sul denaro mobile. I truffatori possono facilmente utilizzare ID falsi per le transazioni a causa della limitata integrazione di tutti i database nazionali. Anche, Gli ID in Ghana non sono correttamente collegati agli indirizzi di residenza, quindi sarà difficile rintracciare gli autori anche quando viene rilevata una frode di denaro mobile.

Piuttosto, l'attenzione dovrebbe essere sull'uso di tecnologie emergenti come l'intelligenza artificiale e l'apprendimento automatico per sviluppare algoritmi in grado di rilevare automaticamente, bandiera, e bloccare temporaneamente potenziali transazioni fraudolente per ulteriori indagini.

Allo stesso modo, c'è l'opzione dell'autenticazione a due fattori. Ciò consente alle persone di utilizzare app di autenticazione o messaggi di testo per convalidare le transazioni prima di essere autorizzate. Offre alle persone un altro livello di sicurezza oltre ai numeri di identificazione personale per combattere le frodi.

Un'altra soluzione disponibile per combattere le frodi è eliminare le commissioni per i trasferimenti di denaro tra dispositivi mobili. Ciò incoraggerà i fondi elettronici a rimanere in circolazione, che rende più facile rintracciare fondi fraudolenti e scoprire reti di frodi. I fondi fraudolenti che non vengono prelevati possono essere facilmente rintracciati.

Il Ghana ha anche una tecnologia di pagamento con codice QR universale per incoraggiare le transazioni senza contanti. MTN ha bisogno di lavorare con il Ghana Interbank Payment and Settlement Systems, mercanti, piccoli commercianti, conducenti e altri per distribuire la tecnologia in tutto il paese. Ciò consentirebbe a più persone di utilizzare il denaro mobile per pagare le attività quotidiane.

Infine, si potrebbe fare di più per migliorare la consapevolezza delle persone su come le frodi di denaro mobile funzionano e possono essere prevenute. E i colpevoli dovrebbero essere perseguiti.

Utilizzando questa politica di "nessun ID, no cashout” farà solo deragliare i guadagni di inclusione finanziaria e l'agenda senza contanti del Ghana. Gli operatori di denaro mobile dovrebbero utilizzare tecnologie avanzate per sventare in modo proattivo le transazioni fraudolente invece di affidarsi a interventi manuali.

-

Il miglior vantaggio di Southwest sarà presto più difficile da guadagnare. Ecco cosa puoi fare.

Gli editori e gli scrittori di Credit Karma vogliono aiutarti a rimanere aggiornato sulle notizie sulle carte di credito. Le informazioni seguenti sono accurate al meglio delle nostre conoscenze quand

-

Glossario di matematica finanziaria

Questo glossario di matematica finanziaria copre i termini e le definizioni più importanti necessari per una carriera come analista finanziario. Questa lista è tratta dal Corso di Matematica Finanziar

-

Consiglio frugale:sostituisci il modem via cavo noleggiato con il tuo

Quando io e mia moglie ci siamo trasferiti nella nostra attuale casa abbiamo ottenuto un ottimo affare sul nostro servizio Internet per i primi due anni in cui abbiamo vissuto qui ($ 25 al mese, più u

-

Il 50% dei prepensionati pensa che la previdenza sociale sarà una delle principali fonti di reddito per gli anziani,

e questo è un problema Milioni di anziani oggi contano sulla sicurezza sociale per pagare le bollette. Infatti, Il 64% dei pensionati lo considera una delle principali fonti di reddito, secondo un n

bancario

- Tre semplici passi per sistemare le nostre banche

- I mercati sono in sordina dopo il referendum in Italia, ma l'instabilità ribolle sotto la superficie

- Il presidente Trump segnala un ritorno ai giorni della finanza del selvaggio West

- L'APRA avrebbe potuto indagare sulla CBA anni fa:esperti

- Crescere in un deserto bancario può danneggiare il tuo credito per il resto della tua vita

- 6 modi per essere pagati per risparmiare denaro

-

Mutual of Omaha per rimuovere il logo di lunga data degli indiani d'America

Mutual of Omaha per rimuovere il logo di lunga data degli indiani d'America Mutual of Omaha prevede di sostituire il suo logo aziendale di lunga data, che per 70 anni ha caratterizzato la rappresentazione di un capo nativo americano, la compagnia di assicurazioni ha annunciat...

-

Auto elettriche vs auto a gas:quali costano di più?

Auto elettriche vs auto a gas:quali costano di più? Se stai acquistando un nuovo veicolo, puoi ridurre le tue scelte a unauto elettrica rispetto a unauto a gas. Questi due tipi di auto presentano differenze fondamentali che possono influire sulla qua...

-

Come investire i tuoi soldi oggi?

Come investire i tuoi soldi oggi? Investire non è solo per i professionisti del mercato azionario:è un termine onnicomprensivo per come essere intelligenti riguardo al denaro. La verità è:non hai bisogno di un afflusso di denaro per...

-

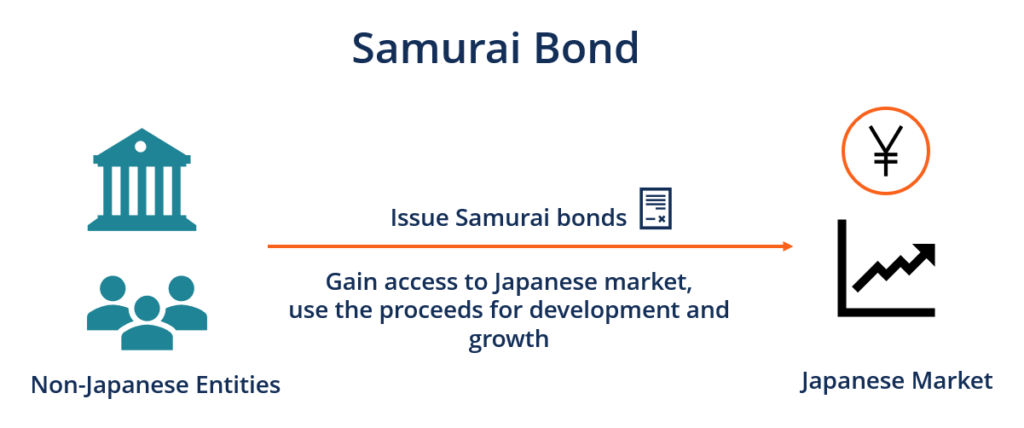

Cos'è un legame Samurai?

Cos'è un legame Samurai? Unobbligazione samurai è unobbligazione societaria emessa da società straniere nel mercato giapponese ed è tenuta a rispettare le normative giapponesi. È unobbligazione denominata in yen che attrae in...