Il prestito mobile è enorme in Kenya:ma c'è anche un rovescio della medaglia

Negli ultimi 10 anni i prestiti mobili sono cresciuti in Kenya. Alcune stime indicano il numero di piattaforme di prestito mobile a 49. Il settore è in gran parte non regolamentato, ma include i principali attori finanziari. Banche come Kenya Commercial Bank, Banca commerciale d'Africa, Equity Bank e Coop Bank offrono prestiti mobili istantanei.

Questi servizi di prestito sono stati resi possibili dal settore della tecnologia finanziaria (fintech) in rapida espansione.

Dai primi anni 2000, Il Kenya è stato pubblicizzato come un centro di innovazione tecnologica da cui sono emerse nuove offerte finanziarie. M-Pesa dell'azienda di telefonia mobile Safaricom è un esempio ben noto. non è una sorpresa, perciò, che la tecnologia e il prestito non regolamentato si sono sviluppati insieme così fortemente in Kenya.

I servizi di prestito digitale sembrano colmare il divario per i keniani che non hanno conti bancari formali, o i cui redditi non sono sufficientemente stabili per prendere in prestito da istituzioni finanziarie formali. Questi servizi hanno migliorato l'accesso ai prestiti, ma ci sono domande sul fatto che i poveri vengano abusati nel processo.

Chi prende in prestito e perché

Un sondaggio pubblicato all'inizio di quest'anno ha mostrato che l'inclusione finanziaria formale – l'accesso a prodotti e servizi finanziari – è aumentata dal 27% della popolazione del Kenya nel 2006 all'83%. M-Pesa è stato lanciato nel 2007.

I servizi di denaro mobile hanno beneficiato molte persone che altrimenti sarebbero rimaste senza banca. Questi includono i poveri, la gioventù, e donne.

Il passo logico successivo è stato quello di rendere disponibili i prestiti. I primi prestiti mobili sono stati emessi nel 2012 da Safaricom tramite M-Pesa.

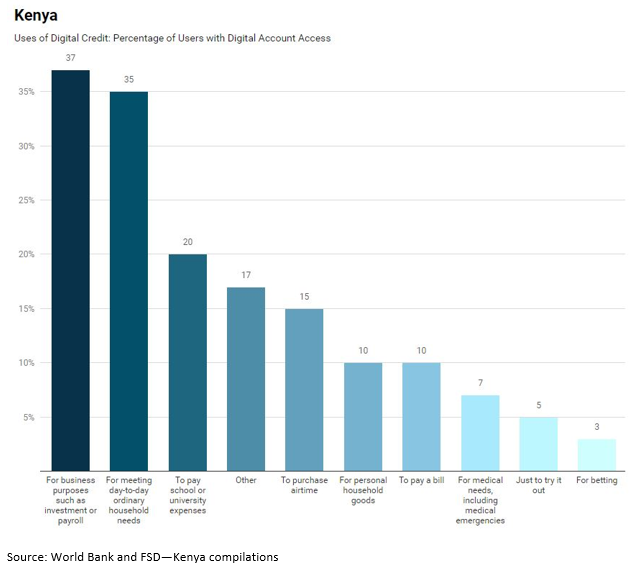

Nel 2017, l'organizzazione di inclusione finanziaria Financial Sector Deepening Kenya ha riferito che la maggior parte dei keniani accede al credito digitale per scopi commerciali come investire e pagare gli stipendi, e per soddisfare le esigenze domestiche quotidiane.

Alcuni dei loro risultati sono illustrati nella figura seguente.

Disimballare la storia del prestito digitale

Le implicazioni di questi risultati sono duplici. Il credito digitale può aiutare le piccole imprese a scalare e gestire il proprio flusso di cassa quotidiano. Può anche aiutare le famiglie a far fronte a cose come le emergenze mediche.

Ma, come mostra la figura, Il 35% dei prestiti è destinato al consumo, comprese le normali necessità domestiche, tempo di trasmissione e beni personali o per la casa. Non sono queste le esigenze aziendali o emergenziali da molti previste nel mondo degli investimenti come fruizione del credito digitale.

Solo il 37% dei mutuatari ha dichiarato di utilizzare il credito digitale per le imprese, e il 7% lo usava per le emergenze. Molti nel mondo dello sviluppo pensavano che questa cifra sarebbe stata molto più alta.

Secondo, la velocità e la facilità di accesso al credito tramite le applicazioni mobili ha fatto sì che molti mutuatari si indebitassero pesantemente. In Kenia, almeno un mutuatario su cinque fatica a rimborsare il prestito. Questo è il doppio del tasso dei prestiti commerciali deteriorati nel sistema bancario convenzionale.

Nonostante le loro piccole dimensioni, i prestiti mobili sono spesso molto costosi. I tassi di interesse sono alti, alcuni addirittura del 43%, e ai mutuatari vengono addebitati i ritardi di pagamento.

Il modello di business del prestito basato su dispositivi mobili dipende dall'invitare costantemente le persone a prendere in prestito. I potenziali mutuatari ricevono messaggi di testo e telefonate non richiesti che li incoraggiano a prendere in prestito a tassi straordinari. Alcune piattaforme contattano persino la famiglia e gli amici dei mutuatari quando chiedono il rimborso.

Non è sempre chiaro ai clienti cosa dovranno pagare in commissioni e tassi di interesse o quali altri termini hanno concordato. Il modello è stato accusato di costringere i mutuatari a cedere inconsapevolmente parti importanti dei loro dati personali a terzi e a rinunciare ai loro diritti alla dignità.

Preoccupazioni e rimedi

Ci sono preoccupazioni su come il modello di business possa rendere le persone ancora più vulnerabili.

La più importante è la cultura del debito che è diventata un sottoprodotto del prestito basato su dispositivi mobili:i mutuatari cadono nella trappola di vivere di prestiti e accumulare crediti inesigibili.

Così, cosa si può fare per migliorare il sistema in modo che tutti ne traggano beneficio?

Primo, anche se i prestiti digitali sono di basso valore, possono rappresentare una quota significativa del reddito dei mutuatari. Ciò significa che faranno fatica a ripagarli. Globale, l'uso di costi elevati, credito a breve termine principalmente per il consumo, insieme a sanzioni per ritardi nei rimborsi e inadempienze, suggerisce che gli istituti di credito mobili dovrebbero adottare un approccio più cauto allo sviluppo dei mercati del credito digitale.

Secondo, alcuni prestatori digitali non sono regolamentati dalla Banca centrale del Kenya. Generalmente, i fornitori di credito digitale non sono definiti come istituti finanziari ai sensi dell'attuale legge bancaria, il Micro Finance Act o il Central Bank of Kenya Act.

Le piattaforme di prestito mobile sono offerte da quattro gruppi principali:società prudenziali (come banche, cooperative di deposito e assicurazioni), entità non prudenziali, organismi registrati e cooperative che non accettano depositi, nonché gruppi informali come circoli di risparmio, datori di lavoro, negozianti e usurai.

Secondo la normativa vigente, la Banca Centrale del Kenya regola solo i primi due membri di questa lista. Quindi dovrebbero essere entrambi soggetti all'interest rate cap introdotto nel 2016. Ma alcune delle istituzioni finanziarie regolamentate che offrono anche prodotti di credito digitale non hanno rispettato l'interest rate cap, sostenendo che addebitano una "tassa di agevolazione", e non gli interessi sui loro prodotti di credito digitale.

Terzo, e strettamente connesso al punto sopra, è il problema della divulgazione. I mutuatari spesso prendono prestiti senza comprendere appieno i termini e le condizioni. Le informazioni dovrebbero includere i termini chiave e tutte le condizioni per i prodotti di prestito, come i costi del prestito, commissioni di transazione su prestiti falliti, prodotti in bundle (servizi offerti e addebitati in tandem con il prestito) e qualsiasi altra responsabilità del mutuatario.

Il quarto, con 49 piattaforme di prestito digitale è imperativo che i finanziatori siano monitorati e valutati per la fattibilità e la conformità. Molte piattaforme di prestito mobile sono di proprietà privata (e alcune sono di proprietà straniera) e non sono soggette alle leggi sulla divulgazione pubblica.

Finalmente, modifiche all'attuale sistema del credito digitale in tutte le categorie di credito – prudenziale, non prudenziale, entità registrate e informali – sono necessarie. Un evidente fallimento del sistema consente ai mutuatari di cercare fondi da più piattaforme contemporaneamente, creando uno scenario "prendere in prestito da Pietro per pagare Paolo". Allo stesso tempo, l'Ufficio di riferimento del credito del paese è stato criticato per aver basato occasionalmente i suoi rapporti su dati incompleti.

I sistemi di segnalazione del credito devono essere più forti. Dovrebbero ottenere informazioni da tutte le fonti di credito, compresi i prestatori digitali, migliorare l'accuratezza delle valutazioni del credito. Gli sforzi per far funzionare meglio il sistema dovrebbero considerare se i modelli di screening del credito digitale sono sufficientemente solidi e se sono necessarie regole per garantire che i primi mutuatari non siano elencati in modo ingiusto. Potrebbero anche esserci regole sui prestiti sconsiderati o sui requisiti di idoneità per i prestatori digitali.

-

La strategia di opzioni perfette per i mercati volatili di oggi

Il mercato azionario è stato un posto molto diverso da quando ha stabilito i massimi storici il 2 settembre. La volatilità è aumentata, e abbiamo visto alcuni giorni che potrebbero farci dubitare dell

-

Trader sofisticati:considera gli spread dei futures per gestire il rischio

La leva e la flessibilità dei mercati dei futures sono una calamita per alcuni trader. Ma grande, anche le mosse direzionali sono in gioco. Ciò lascia gli impreparati a rischio di finire dalla parte s

-

Perché il settore immobiliare virtuale è destinato a trovare un'adozione più diffusa nel prossimo futuro

Sempre più della nostra vita finanziaria sta accadendo online, e non è solo nei nostri conti bancari online. La tecnologia su cui dipendiamo sempre di più sta diventando realtà da sola, con le linee t

-

Il potere dell'addensamento:il tempo è dalla tua parte

Non cè tempo come il presente per iniziare a risparmiare per la pensione. Ti mostreremo perché oggi sei un risparmiatore più potente di quanto non lo sarai mai più. Riguarda il tempo e il potere del

bancario

- Le cooperative bancarie gestite da donne nere hanno un'eredità di lunga data nell'aiutare le persone

- Yotta Savings Review [2021]:un conto di risparmio che potrebbe farti guadagnare denaro

- L'ASIC dà alle banche motivo per festeggiare il Natale

- Ostaggio della fortuna:perché Westpac potrebbe avere difficoltà a trovare l'acquirente giusto per la sua filiale neozelandese

- Hayne tiene il fuoco,

- Le migliori banche di ottobre 2021

-

Diventi ciò su cui ti concentri

Diventi ciò su cui ti concentri La seguente citazione ha 2000 anni. Ma sembra che riguardi il mondo di oggi:La maggior parte di ciò che passa per intrattenimento legittimo è inferiore o sciocco e si rivolge o sfrutta solo la debolez...

-

I futures su azioni recuperano alcune perdite dalla più grande disfatta dal 1987

I futures su azioni recuperano alcune perdite dalla più grande disfatta dal 1987 I futures sulle azioni statunitensi indicano unapertura più alta un giorno dopo che i mercati hanno subito la loro più forte perdita in un solo giorno dal 1987. IMMERSIONI DOW QUASI 3, 000 PUNTI ...

-

5 città americane dove puoi andare in pensione solo con la previdenza sociale

5 città americane dove puoi andare in pensione solo con la previdenza sociale Le statistiche su quanto gli americani siano impreparati alla pensione possono essere terrificanti. Il saldo medio del conto pensionistico è di $ 2, 500 per tutte le famiglie in età lavorativa e $ 14,...

-

Quanto costa l'assicurazione sulla casa?

Quanto costa l'assicurazione sulla casa? Troppo spesso, i nuovi acquirenti di case non tengono conto del costo dellassicurazione sulla casa e sono sbalorditi quando lo scoprono. (iStock) Lassicurazione sulla casa sembra essere una priorità...