FactCheck:le banche australiane hanno il doppio del ritorno sul capitale delle banche di altre economie sviluppate?

Nel suo bilancio federale 2017, il governo australiano ha incluso un prelievo dello 0,06% sulle cinque maggiori banche australiane:ANZ, il Commonwealth, NAB, Westpac e Macquarie Bank. Il prelievo costerà collettivamente alle banche 1,6 miliardi di dollari l'anno, e secondo alcune stime aumenterà il costo complessivo della raccolta per le banche interessate di circa lo 0,03%. Molti commentatori hanno suggerito che questo costo sarà trasferito direttamente ai clienti.

In un'intervista al programma Insiders della ABC, Il tesoriere Scott Morrison ha affermato che le banche potrebbero assorbire il costo del prelievo, data la dimensione dei loro profitti.

Ha affermato che le grandi banche australiane hanno un vantaggio compreso tra lo 0,2% e lo 0,4% a causa del modo in cui funziona il regime normativo australiano e che le banche australiane hanno un rendimento del capitale circa il doppio di quello delle banche di altre economie sviluppate avanzate.

È giusto?

Controllo della fonte

Alla richiesta di fonti a sostegno della sua affermazione, un portavoce di Scott Morrison ha deferito The Conversation alle prove presentate dalla Reserve Bank of Australia al Comitato permanente per l'economia della Camera dei rappresentanti nella sua audizione del 28 settembre, 2016.

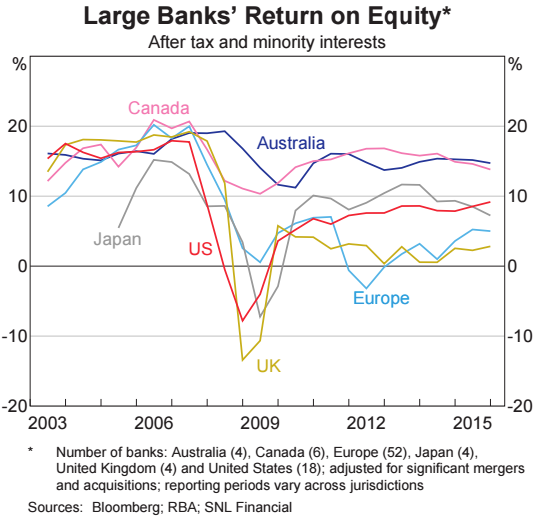

Nella relazione, la Reserve Bank ha incluso un grafico fornito di seguito.

Il portavoce ha aggiunto che:

Verifichiamo i fatti.

Qual è il rendimento del capitale per le banche australiane?

Ritorno sull'equità, o ROE, è una misura del profitto, espresso in percentuale del patrimonio netto. Mostra quanto profitto genera un'azienda con i fondi investiti dai suoi azionisti.

La figura seguente (dalla revisione della stabilità finanziaria della Reserve Bank) mostra il ritorno sul capitale del grande banche in Australia era di circa il 15% nel 2015.

Comprese le banche australiane più piccole, che detengono circa il 20% del mercato, il rendimento medio del capitale proprio è leggermente inferiore e più variabile rispetto ai soli quattro grandi, ma è superiore al 12%.

Un decennio fa, I rendimenti del capitale proprio delle banche australiane sono stati di alcuni punti superiori, e non molto diversi da quelli guadagnati dalle banche in altri mercati sviluppati.

Però, durante la crisi finanziaria mondiale, le banche negli Stati Uniti e in Europa hanno subito ingenti perdite, portando a rendimenti negativi per un paio di anni. Da allora le banche statunitensi si sono in qualche modo riprese. banche europee e britanniche, però, continuano a registrare risultati deboli:i rendimenti sul capitale delle grandi banche in Europa sono di circa il 5%, rispetto a circa il 3% nel Regno Unito. I ROE delle grandi banche canadesi hanno, come quelli delle grandi banche australiane, è rimasto più alto e più stabile.

Guardando avanti, la Reserve Bank osserva che:

Le più grandi banche australiane hanno un vantaggio in più rispetto alle rivali più piccole?

Il tesoriere ha anche affermato che "le nostre principali banche hanno un vantaggio di circa 20-40 punti base [costo di finanziamento] a causa della natura della regolamentazione e della struttura del nostro sistema finanziario".

Le grandi banche sembrano infatti essere in grado di prendere in prestito più a buon mercato perché i loro prestatori si aspettano che ricevano il sostegno del governo durante le crisi.

Nel 2010, il Fondo Monetario Internazionale (FMI) ha utilizzato una serie di approcci per stimare il valore del "sostegno implicito del governo" - come i salvataggi forniti ad alcune banche statunitensi durante la crisi finanziaria globale - per le banche e altre istituzioni finanziarie nel Gruppo delle 20 nazioni , compresa l'Australia.

Mentre le risposte dai diversi approcci variavano, l'FMI ha concluso che il sostegno implicito del governo "fornisce istituzioni finanziarie troppo grandi per fallire con un vantaggio di finanziamento compreso tra 10 e 50 punti base, con una media di circa 20 punti base”.

Qui in Australia, la Reserve Bank ha concluso che "le principali banche hanno ricevuto un inspiegabile vantaggio di finanziamento rispetto alle banche australiane più piccole di circa 20-40 punti base in media dal 2000".

I ricercatori della Macquarie University James Cummings e Yilian Guo hanno scoperto che il vantaggio sui costi di finanziamento è stato di circa 30 punti base dal 2004 al 2013, ma da allora è sceso a circa 16-17 punti base, in parte a causa delle riforme prudenziali che hanno obbligato le banche ad aumentare la quota di prestito conferita dai soci.

Verdetto

Scott Morrison aveva ragione:le banche australiane "hanno un ritorno sul capitale che è circa il doppio, se non di più, quello che vedete in particolare in altre parti delle economie avanzate sviluppate del mondo”.

Le banche australiane hanno attualmente rendimenti sul capitale più elevati rispetto alle banche in molti altri importanti mercati sviluppati. Questi rendimenti sono circa il doppio o più alti dei rendimenti delle banche europee e britanniche in difficoltà. Ma i rendimenti in Canada sono vicini al livello australiano, ei rendimenti guadagnati dalle grandi banche statunitensi sono solo di pochi punti al di sotto del livello australiano.

Il tesoriere ha anche ragione a sottolineare che le maggiori banche godono di un vantaggio sui costi di finanziamento sulla base del previsto sostegno del governo nelle crisi finanziarie. Però, la dimensione del supporto è meno chiara. Mentre gli studi di FMI e RBA sono in linea con la gamma del tesoriere, ci sono prove che il vantaggio in termini di costi di finanziamento potrebbe ora essere leggermente inferiore. – Jim Minifie

Recensione

Questo FactCheck è chiaro e preciso. Occorre fare altri due punti.

Il primo è che i dati recenti sul rendimento del capitale delle banche sono molto più deboli del grafico presentato. Questo viene dal bollettino di marzo 2017 della Reserve Bank, scritto da David Norman.

Il secondo punto che deve essere fatto è che lo studio della Macquarie University di cui al FactCheck, che ha esaminato i possibili vantaggi di finanziamento che le grandi banche hanno sulle piccole banche, viene calcolato come residuo. Ciò significa che gli studi provano tutte le possibili spiegazioni a cui riescono a pensare, e poi dicono che la parte che non riescono a spiegare deve essere il risultato di qualche sovvenzione governativa implicita. Può essere, ma la metodologia è molto indiretta. – Rodney Maddock

L'unità FactCheck di Conversation è il primo team di fact-checking in Australia e uno dei primi al mondo ad essere accreditato dall'International Fact-Checking Network, un'alleanza di verificatori di fatti ospitata presso il Poynter Institute negli Stati Uniti. Leggi di più qui.

Hai visto un "fatto" che vale la pena verificare? Il FactCheck di Conversation chiede agli esperti accademici di testare le affermazioni e vedere quanto sono vere. Chiediamo quindi a un secondo accademico di rivedere una copia anonima dell'articolo. Puoi richiedere un assegno a [email protected]. Si prega di includere la dichiarazione che si desidera verificare, la data in cui è stato realizzato, e un link se possibile.

-

Traguardi di risparmio per la pensione

Segnali chiave di risparmio per la pensione Tra tutte le decisioni che devi prendere con i tuoi soldi, come risparmiare per la pensione è uno dei più significativi e talvolta il più complicato. È

-

Come controllare il saldo su una carta Visa prepagata T-Mobile

Una donna tiene in mano la sua carta di credito. È utile conoscere il saldo della tua carta Visa prepagata T-Mobile prima di utilizzarla per effettuare un acquisto, per evitare il rischio che la tua

-

Come sapere quanta indennità dovresti dare a tuo figlio

Se tuo figlio è abbastanza grande da capire il concetto di denaro, probabilmente hai pensato di dare loro un assegno settimanale o mensile. Fino a quando non saranno abbastanza grandi da fare domanda

-

Se ami il sushi,

Potresti essere più aperto a questo Credito immagine:@chuckflwrs/Twenty20 Non è passato molto tempo da quando il sushi era una battuta finale, qualcosa che la maggior parte degli americani trovava

bancario

- Perché AMP e IOOF sono diventati canaglia

- Ostaggio della fortuna:perché Westpac potrebbe avere difficoltà a trovare l'acquirente giusto per la sua filiale neozelandese

- Segni vitali:gli spaventosi segnali di rischio ipotecario che i nostri banchieri stanno ignorando

- L'indipendenza è al centro della capacità della Banca africana di sviluppo di essere efficace

- Briefing aziendale:mutui rate tracker

- Business Briefing:cosa sta facendo super a banche e finanza

-

Cosa sono i REIT industriali?

Cosa sono i REIT industriali? I REIT industriali sono società che possiedono e gestiscono proprietà immobiliari utilizzate per la produzione, produzione, Conservazione, e distribuzione delle merci. La struttura in base alla quale ...

-

15 migliori consigli sui soldi per i laureati

15 migliori consigli sui soldi per i laureati ahh, laria fresca di primavera e tutta la tua vita davanti a te. Se ti stai appena laureando, hai vantaggi folli quando si tratta di soldi. Sia che tu voglia iniziare il tuo viaggio di indipendenza fi...

-

Budget per distinguere buoni e cattivi debiti

Budget per distinguere buoni e cattivi debiti Il governo evidenzierà nel bilancio del 9 maggio una distinzione tra debito buono, sostenuti per stimolare la crescita, e debiti “inesigibili”, utilizzato per finanziare il benessere e altre spese ric...

-

I ricchi pagano davvero tasse più basse dell'americano medio?

I ricchi pagano davvero tasse più basse dell'americano medio? Quando la stagione delle tasse volge al termine, molti americani si lamentano delle tariffe che pagano e di dove vanno a finire i loro soldi. Negli ultimi anni, il movimento Occupy, Le elezioni pres...