Blockchain:non adatto ai mercati finanziari

Per una disciplina apparentemente razionale, la finanza ha avuto la sua giusta dose di follie irrazionali. Per esempio, la bolla delle dotcom e la mania dei debiti collateralizzati che hanno portato alla crisi finanziaria globale. L'ultima è la Blockchain.

La maggior parte delle bolle finanziarie si basa sull'errata convinzione che in qualche modo "questa volta è diverso" e che le leggi dell'economia siano in qualche modo sospese, solo per scoprire che la bacchetta magica è, infatti, uno spazio vuoto.

tecnicamente, Blockchain include alcune idee chiare, anche se la maggior parte di loro ha decenni. E non è difficile immaginare situazioni di nicchia in cui la tecnologia potrebbe essere utile, ma operando in modo moderno, i mercati finanziari ad alto volume non sono uno di questi.

Le critiche alla Blockchain di solito si concentrano su problemi tecnici relativi alla possibilità o meno di essere ridimensionata per gestire i mercati del mondo reale, senza compromettere i principi chiave. La giuria è veramente fuori su questa domanda.

Ma qui la domanda è molto più basilare, il paradigma Blockchain può gestire la complessità dei moderni mercati finanziari?

Ma prima, cos'è la Blockchain?

Blockchain è stato chiamato un "mastro distribuito". Pensalo come un estratto conto infinito con ogni transazione (debito o credito) registrata in sequenza dalla prima all'ultima, ma senza bilancia a destra!

Quindi, come fai a scoprire il saldo del tuo conto (o in termini di mercato finanziario, la tua posizione o le tue partecipazioni)?

Bene, devi iniziare dall'inizio e sommare tutti i vantaggi e gli svantaggi per ottenere il tuo ultimo saldo. Poiché questo richiede chiaramente tempo, quello che succede in pratica è che le persone mantengono i loro ultimi equilibri altrove, in quelli che vengono chiamati “portafogli” che, importante, non fanno parte del modello di database Blockchain, e quindi non coperti dalle garanzie inerenti a tale modello.

Perché i saldi non vengono mantenuti in Blockchain?

Perché un saldo cambia ogni volta che viene effettuata una transazione. Gli equilibri sono mutevoli, il che significa che sono soggetti a modifiche e Blockchain non supporta la mutabilità. Non cambierai nulla memorizzato in Blockchain è il primo comandamento.

fungibilità

Blockchain si occupa di singoli, transazioni immutabili e indipendenti e quindi non supporta un concetto fondamentale di finanza chiamato "fungibilità". Fungibilità significa che ogni dollaro nel tuo account è lo stesso, se proveniva dalla tua prima busta paga o dallo stipendio di questo mese. Un dollaro è un dollaro, da qualunque parte provenga. Ma non in Blockchain!

Supponiamo che tu abbia acquistato 75 azioni di IBM il mese scorso e altre 75 azioni la scorsa settimana, e volevi vendere 100 azioni oggi. Facile con un agente di borsa, ma tortuoso in Blockchain, perché in realtà non hai 100 condivisioni, possiedi un gruppo di 75 e un altro 75 azioni non correlate.

Nei mercati finanziari, è qui che entrano in gioco i broker. Se hai un account con un broker, sanno che hai 100 azioni (da qualunque parte provengano originariamente) e possono trovare un acquirente (o forse più acquirenti) disposto ad acquistare un totale di 100 azioni, per un prezzo che è accettabile per te. In alcuni mercati, intermediari, sono disposti ad acquistare a un prezzo accettabile per poi trovare venditori in seguito, perché i broker sanno cosa sta succedendo nel mercato. I broker risolvono il problema del mondo reale che i singoli acquirenti e venditori non hanno sempre esigenze finanziarie esattamente uguali e opposte.

Per quel servizio, i broker addebitano una commissione, o citare uno “spread”, che paga per trovare e abbinare quegli acquirenti e venditori che sono effettivamente autorizzati a comprare e vendere. In un mercato guidato da Blockchain, senza intermediari di fiducia, acquirenti e venditori sosterrebbero individualmente i "costi di ricerca" per trovare controparti adatte e affidabili. In un mercato maturo, questi costi sono in pratica molto più alti delle commissioni di intermediazione.

Cosa NON fa la Blockchain

Blockchain si occupa di transazioni completate in passato e non ha nulla da contribuire a concetti di mercato reali, come il prezzo, valore, profitto o perdita e rischio.

Prendendo il nostro esempio di aver acquistato 100 azioni IBM (comunque accumulate). Avere 100 azioni è piuttosto irrilevante, a meno che non sappiamo quanto valgono le azioni.

Il problema è che, in un mercato molto trafficato, i prezzi e quindi i valori dei beni, come le azioni IBM, cambia millisecondo per millisecondo. Il valore delle nostre partecipazioni è quindi mutevole, quindi non può essere facilmente riflesso nei termini Blockchain a meno che ogni variazione di valore non venga registrata come transazione separata.

Nei mercati finanziari, a nessuno importa quale fosse il valore delle nostre azioni 10 minuti fa, solo quello che valgono ora - questo istante. Sebbene una cronologia delle variazioni di prezzo sia di interesse generale, e dovrebbe essere registrato, il valore ipotetico del nostro portafoglio azionario in ogni istante in cui un prezzo è cambiato in passato è di poco conto. Non è necessaria una storia immutabile.

Ma mentre siamo interessati al valore, siamo più interessati al nostro profitto o perdita, o la variazione di valore del nostro intero portafoglio di azioni. Per un cliente al dettaglio, l'utile o la perdita viene solitamente calcolato su base giornaliera o addirittura mensile, ma per gli operatori di mercato è calcolato in tempo reale, secondo per secondo al variare dei prezzi. Anche in questo caso il profitto o la perdita sono volatili, quantità mutevole che non è adatta alla registrazione in un database Blockchain e ancora una volta non è necessaria una cronologia di profitti o perdite su ogni variazione di prezzo.

Una componente di profitti e perdite di vitale importanza è il reddito che si guadagna o le spese sostenute quando si ricopre una posizione (ad esempio:interessi, dividendi, cedole obbligazionarie e premi di opzione). Però, le entrate o le spese non si basano su transazioni ma sulle posizioni che sono state registrate in una determinata data di valuta, che può o meno coincidere con la data della transazione.

Possono verificarsi altri eventi che modificano un saldo ma possono o meno riflettersi in una transazione. Il più ovvio di questi è un "suddivisione azionario" o un "suddivisione inversa", dove la somma di tutte le transazioni non è più uguale al nuovo saldo dopo che è stata eseguita una suddivisione.

Un altro esempio di modifica non transazionale è il rimborso inaspettato di un'obbligazione richiamabile da parte di un emittente, estinzione della posizione (e per deduzione tutte le operazioni relative alla posizione). Altri esempi includono, l'esercizio di un'opzione americana da parte di un investitore, che influenzerà il rischio in un portafoglio. Questi esempi mostrano che non esiste una semplice corrispondenza tra un insieme di operazioni e il valore finanziario dell'impatto di tali operazioni. In altre parole, in questi casi, la Blockchain da sola non riflette la realtà finanziaria.

Ma non finisce qui. Sebbene sia importante conoscere l'ultimo profitto o la perdita, è altrettanto importante sapere qual è il rischio nella posizione. Questo è, quanti profitti o perdite potrebbero essere persi in futuro, se la posizione viene mantenuta.

Ancora, il rischio è una quantità mutevole, che cambia non solo al variare dei prezzi e dei valori ma anche in conseguenza di altri fattori, come l'intervallo (distribuzione) delle variazioni storiche dei prezzi, tassi di interesse, tassi di cambio e anche informazioni qualitative, come il commento di mercato.

Però, il rischio non è un bene, è un concetto che ha solo un valore reale, se è coperto, o negoziati utilizzando derivati.

Copertura e compensazione

Blockchain si occupa di individui, transazioni immutabili e non esiste il concetto di collegamento delle transazioni, perché ciò implica la mutabilità quando le transazioni sono collegate e scollegate dinamicamente. Se si vuole coprire una posizione (ad esempio riducendo o addirittura sfruttando il rischio), si possono comprare (o vendere) siepi, come futures negoziati in borsa o opzioni. Il portafoglio diventa quindi non un libro mastro di transazioni non correlate ma, per scopi commerciali, una posizione unica, con valori mutevoli, profitti o perdite e rischi (basati a loro volta sui prezzi mutevoli, valori, profitto o perdita e rischio delle attività sottostanti).

Il collegamento delle transazioni è parte integrante dei moderni mercati finanziari. Per esempio, nel regolamento delle operazioni o nella gestione dei rischi nelle posizioni in derivati, non è il valore lordo delle operazioni sottostanti che conta, ma al netto di un particolare insieme di transazioni. Nei mercati maturi, concetti come compensazione per novazione (sostituzione di più transazioni con una nuova), e la compressione del portafoglio (facendo lo stesso per più portafogli per ridurre il rischio sistemico) sono stati sviluppati per ridurre il credito, rischi operativi e di liquidità.

E, meccanismi, quali marginazione e collateralizzazione, sono stati sviluppati per ridurre al minimo i rischi di credito che sorgono perché una controparte potrebbe non adempiere ai propri obblighi. Certo, i margini e i valori delle garanzie sono mutevoli, cambiano al variare dei mercati esterni.

L'immutabilità, quindi, non è un requisito assoluto dei mercati finanziari. Però, conservazione di una traccia di controllo delle modifiche a una transazione, e relative informazioni, è infatti un requisito e questo è stato gestito dalla tecnologia cartacea ed elettronica fin dai primi giorni della finanza.

Evoluzione del mercato degli swap sui tassi di interesse

Un esempio di come crescono i mercati finanziari di successo è l'evoluzione del mercato globale degli Interest Rate Swaps (IRS), attraverso vari colpi di scena, svolte e crisi, poiché lo swap è diventato il meccanismo principale per la gestione del rischio di tasso di interesse negli ultimi 35 anni.

Il primo contratto IRS era una tantum, contratto bilaterale negoziato all'inizio degli anni '80, tra IBM e la Banca Mondiale. È il tipo di contratto che potrebbe essere registrato in una Blockchain, anche se la firma era al termine di molti mesi di tortuose trattative su termini e condizioni contrattuali. L'IRS è un'innovazione finanziaria di grande successo che ha avuto successo perché ha ridotto il rischio di credito complessivo, scambiando variazioni dei tassi di interesse (un bene artificiale) piuttosto che prestando denaro reale.

Ma in poco tempo, il mercato dell'IRS ha colpito un muro di mattoni, perché i negoziati bilaterali erano costosi. Di conseguenza, l'International Swaps Dealers Association (ISDA) è stata costituita per standardizzare i termini e le condizioni dei contratti di swap - un lavoro che sta ancora facendo bene 30 anni dopo, mentre i mercati finanziari continuano a innovare.

Dopo diversi anni di crescita, il rischio di credito è diventato un vincolo nel mercato IRS ed è stato sviluppato il concetto di "accordo di compensazione", trattare efficacemente molte transazioni IRS come una. In termini di Blockchain, le transazioni sono state liquidate o cancellate e sostituite da un nuovo contratto separato.

Più tardi nell'evoluzione dell'IRS, è stato sviluppato il “credit support Annex” ISDA che ha consentito la collateralizzazione per ridurre ulteriormente il rischio di credito. È importante sottolineare che questa innovazione ha permesso a molti più soggetti di entrare a far parte del mercato degli swap, che fino a quel momento era stato vincolato dal rischio di credito. Il mercato è esploso e secondo la Banca dei Regolamenti Internazionali, nel 2015 erano in essere contratti per un valore nozionale di circa 320 trilioni di dollari USA rispetto a meno di 50 trilioni di dollari nel 1998.

Sono state innovazioni come il netting by novation e la collateralizzazione insieme alla standardizzazione dei termini e delle condizioni per i diversi tipi di contratto che hanno permesso a questo importante mercato di crescere. I contratti bilaterali hanno ceduto il passo a standard multilaterali, in cui è radicata la fiducia.

Nei moderni mercati finanziari, non è la transazione che è importante, ma la posizione fungibile netta che è critica. Poiché Blockchain esiste per garantire certezza e immutabilità, piuttosto che flessibilità e cambiamento, il concetto sarebbe stato un deterrente piuttosto che un fattore di crescita in un mercato così importante.

I mercati finanziari crescono grazie all'innovazione e, nei secoli, sono stati sviluppati nuovi strumenti e tecniche finanziarie, potenziati e combinati per ridurre i rischi e aumentare la fiducia nei mercati. I professionisti sanno che nessun sistema è perfetto – le persone sono intelligenti – e quindi la fiducia è per sempre un concetto che deve essere gestito attivamente.

Coloro che affermano di aver trovato una bacchetta magica che garantirà la fiducia per sempre sono ingenui. Devono capire come crescono e prosperano i mercati reali piuttosto che concentrarsi sulle minuzie di registrare uno dei primi, e nella maggior parte dei casi il meno oneroso, passo - la transazione iniziale.

Blockchain sta alla finanza come la muratura sta all'architettura. I mattoni sono ovviamente importanti, ma è la miriade di modi in cui gli elementi costitutivi possono essere combinati in nuovi, strutture eccitanti e utili che è importante.

I singoli mattoni si perdono nell'estetica complessiva dell'edificio. In finanza, le transazioni vengono dimenticate una volta messe in posizione, e l'efficienza della struttura complessiva diventa la considerazione più importante.

-

Quanto dovresti preventivare per i costi di chiusura?

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

15 sorprendenti polizze assicurative di cui potresti aver bisogno

La maggior parte delle persone ha familiarità con i tipi più comuni di assicurazione:casa, auto, vita, e assicurazione sanitaria. Ma ci sono molte polizze assicurative aggiuntive disponibili per cose

-

5 modi in cui i nuovi genitori possono gestire il debito

Portare un nuovo piccolo nella tua famiglia è un momento emozionante, ma può anche essere stressante se devi destreggiarti tra le spese del neonato e il rimborso del debito. Non farti sopraffare. Ques

-

Qual è il bilancio della Fed?

Il bilancio della Fed si riferisce al bilancio della Federal Reserve, la banca centrale degli Stati Uniti. Il bilancio della Fed è fondamentalmente come qualsiasi altro bilancio o, più precisamente, c

bancario

- Danske Bank:la storia del più grande scandalo di riciclaggio di denaro in Europa

- Open banking:la riforma invisibile che scuoterà i servizi finanziari del Regno Unito

- Come trasformare $ 25 a settimana in quasi $ 7000 in 5 anni?

- Il bancomat compie 50 anni ma lo usiamo di meno

- Recensione GO2bank [2021]:Mobile Banking semplificato senza commissioni nascoste

- Come affrontare la prossima crisi finanziaria:prendi lezioni dall'Islanda

-

Che cos'è il deposito separato del matrimonio?

Che cos'è il deposito separato del matrimonio? La dichiarazione di matrimonio separato ai fini fiscali si riferisce allo stato di deposito di una coppia negli Stati Uniti che è stata sposata alla fine di un anno fiscale (31 dicembre). Nel presenta...

-

Compie 60 anni quest'anno? Ecco come potrebbe comportare una riduzione dei benefici della sicurezza sociale

Compie 60 anni quest'anno? Ecco come potrebbe comportare una riduzione dei benefici della sicurezza sociale Milioni di anziani si affidano alla sicurezza sociale in pensione, e molti considerano questi benefici come la loro principale fonte di reddito. Ma se hai attualmente 60 anni, o compiono 60 anni nel 2...

-

Come creare una vita straordinaria con un budget per una mamma single

Come creare una vita straordinaria con un budget per una mamma single Quando Christina Rodriguez ha divorziato quattro anni fa, non aveva idea di come avrebbe fatto a sbarcare il lunario. Dopotutto, durante il suo matrimonio, ha guadagnato $ 38, 000 allanno come visual ...

-

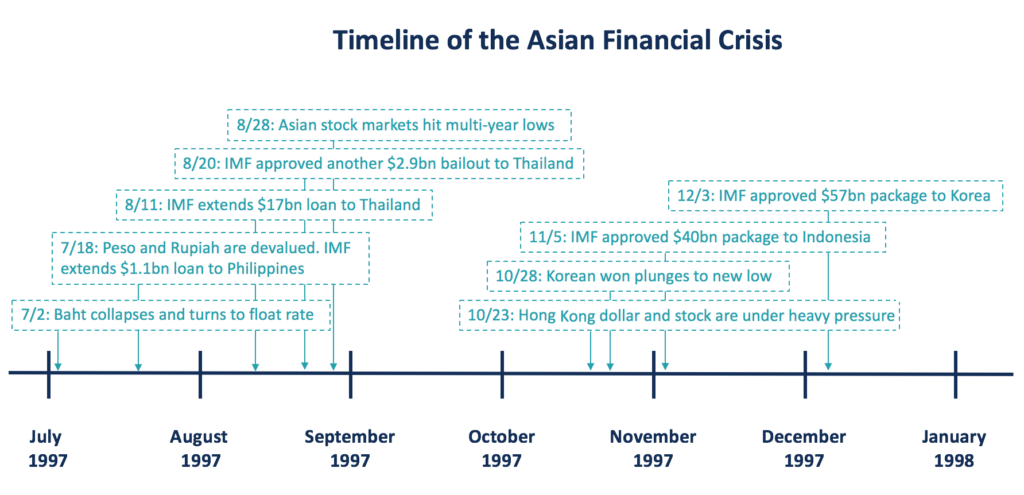

Cos'è la crisi finanziaria asiatica?

Cos'è la crisi finanziaria asiatica? La crisi finanziaria asiatica è una crisi causata dal crollo del tasso di cambio e dalla bolla monetaria. È iniziato in Thailandia nel luglio 1997 e ha travolto lest e il sud-est asiatico. La crisi fi...