Più australiani sono indietro con i prestiti per la casa,

Il numero di australiani che sono in ritardo di 30 giorni nelle rate del mutuo è al livello più alto degli ultimi tre anni, secondo l'agenzia di rating Moody's. Proietta che questo continuerà a crescere.

La domanda è, quanto dovremmo essere preoccupati?

L'aumento delle insolvenze sui mutui è un segnale di avvertimento per gli istituti di credito. Moody's ha analizzato i mutui in titoli garantiti da ipoteca residenziale, che possono differire dai prestiti sui libri delle principali banche. Quindi è difficile dire esattamente quanto sia problematico in questo momento.

Ma ci sono una serie di fattori che potrebbero peggiorare questa situazione, indipendentemente dal rischio attuale. Di recente io e i miei colleghi abbiamo pubblicato una ricerca che esplora le cause delle perdite sui prestiti. Abbiamo riscontrato che la mancanza di fondi pronti e il calo dei prezzi delle case sono fattori chiave. futuri aumenti dei tassi di interesse, poi, sono una preoccupazione.

Ulteriore, un fattore chiave dietro l'aumento delle insolvenze è che gli aumenti salariali non hanno tenuto il passo con i recenti aumenti dei prezzi delle case, e questa tendenza, pure, sembra piuttosto terribile.

Come le banche segnalano i crediti inesigibili

I rapporti sui rischi bancari riflettono una serie di metriche diverse sull'andamento dei loro libri di prestito. Concentriamoci sulle insolvenze sui prestiti, attività deteriorate e accantonamenti.

In Australia, i prestiti per la casa sono definiti come delinquenti se il mutuatario non soddisfa i pagamenti programmati. Per esempio, potrebbero essere 30 giorni o più di 90 giorni di ritardo. Un prestito è considerato deteriorato se è probabile che si traduca in una perdita per la banca, generalmente perché non vi sono garanzie sufficienti a sostegno del prestito.

Il provisioning è il denaro che le banche stanziano per coprire le perdite sui crediti inesigibili, se delinquente o menomato.

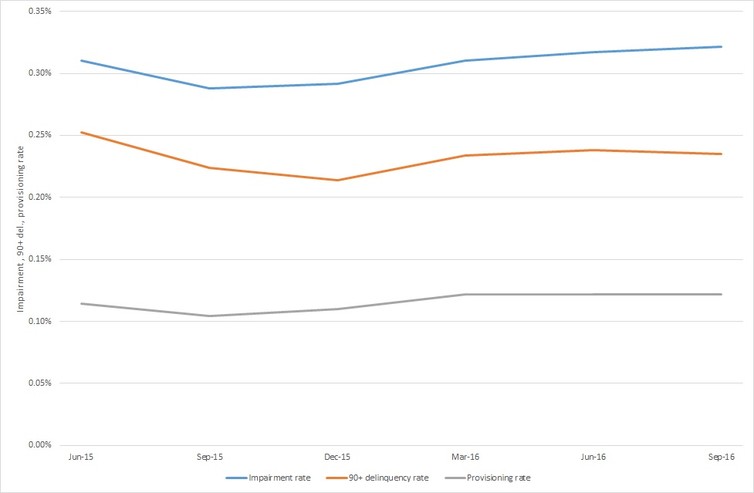

Questo grafico, sulla base di recenti rapporti della Commonwealth Bank, mostra che nessuno di questi numeri è particolarmente alto in questo momento, rappresentando meno del mezzo percento di tutti i prestiti sui libri contabili della banca.

In che modo i crediti inesigibili colpiscono le banche

Quel grafico non è la fine della storia.

Parlando in generale, le insolvenze sono lungimiranti. Una delinquenza di 30 giorni ha un forte potenziale per diventare una delinquenza di 90 giorni, alla fine costringendo la banca a iniziare a mettere da parte sempre più soldi, e prepararsi per una menomazione.

Il provisioning bancario segue le linee guida stabilite dall'Australian Prudential Regulation Authority (APRA). Più a lungo il prestito è in arretrato, più soldi devono mettere da parte le banche.

Per esempio, per un mutuo ipotecario con un importo residuo dell'80-100% del valore dell'immobile, la banca non deve accantonare denaro aggiuntivo per i primi 90 giorni di mora. Ma devono accantonare il 5% del prestito dopo 90 giorni, e il 20% dopo un anno. Disposizioni più ampie si applicano ai prestiti commerciali, soprattutto se non sono garantiti contro altri beni.

Questo è il motivo per cui l'avvertimento di Moody's deve essere preso sul serio:30 giorni possono diventare rapidamente 90 giorni, mettendo più pressione sulle banche.

Anche lo stato dell'economia è un fattore

Non tutti i prestiti delinquenti comportano una perdita, però. Le banche e i mutuatari spesso si accordano su piani di pagamento più clementi che "curano" i prestiti delinquenti e i mutuatari sono in grado di effettuare nuovamente i pagamenti programmati.

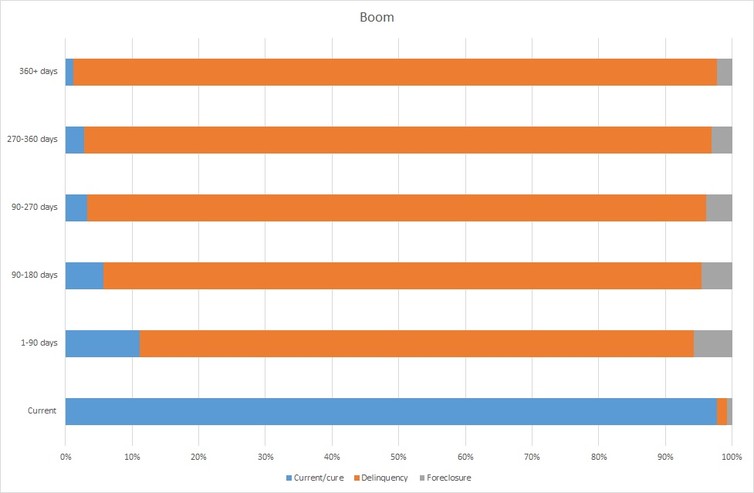

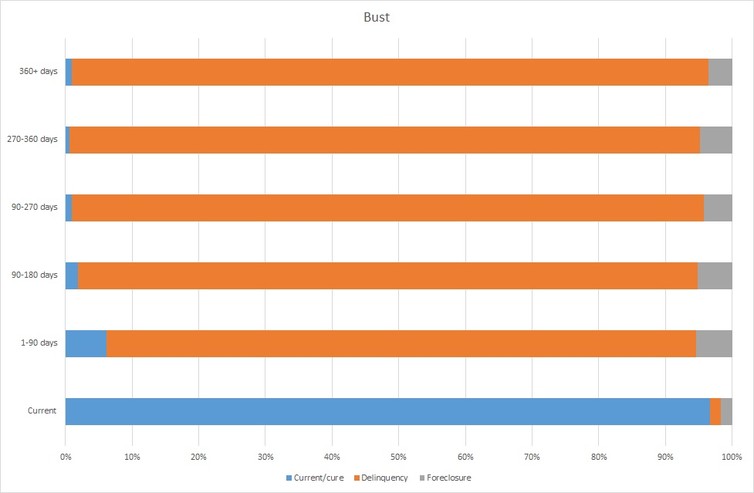

Il tasso al quale vengono curati i prestiti delinquenti riflette spesso lo stato dell'economia. I grafici seguenti si basano su dati statunitensi e ci mostrano come l'economia può tenere conto della risoluzione o dell'insolvenza di un prestito. In un boom, i tassi di guarigione sono alti e i tassi di preclusione bassi.

Un'altra cosa da notare in questi grafici è che i tassi di guarigione diminuiscono significativamente all'aumentare del numero di giorni di arretrato.

In un fallimento economico, però, i tassi di guarigione sono bassi e i tassi di preclusione sono alti. Ci sono molte ragioni per questo:durante una crisi è molto più difficile per i disoccupati trovare lavoro, per i mutuatari inadempienti di vendere altri beni, e gli istituti di credito sono meno disposti a rifinanziare.

Le banche australiane sono in difficoltà?

In Australia i tassi di insolvenza sono attualmente ben al di sotto di quelli osservati negli Stati Uniti durante la crisi finanziaria globale (GFC). I tassi di insolvenza lì e poi hanno superato il 5%.

Ma ci sono le condizioni per realizzare le perdite bancarie. Primo, i mutuatari devono diventare insolventi (spesso a causa di perdite di posti di lavoro o aumenti dei tassi di interesse). Secondo, i prezzi delle case devono scendere al di sotto degli importi dei prestiti in essere poiché le banche subiscono perdite solo se le case non rimborsano i prestiti deteriorati.

Un simile scenario di fallimento potrebbe essere improbabile ma alla portata. Il mercato del lavoro è sotto pressione, i tassi di interesse sono bassi e quindi suscettibili di aumentare a lungo termine, e le prospettive per i prezzi delle case sono contrastanti, con Melbourne e Sydney in aumento ma le città associate al settore minerario in calo.

È importante tenere d'occhio tutti questi fattori, soprattutto se iniziano a combinarsi.

-

La storia di GameStop:Reddit Vs Hedge Funds

introduzione La storia dellaumento astronomico dei prezzi delle azioni GameStop e il successivo blocco degli acquisti da parte di Robinhood ha attirato lattenzione globale. Sebbene non sia stato lu

-

Cosa significano i limiti di 5/2/5 su un prestito ipotecario?

I prestatori di mutui offrono ai proprietari di case vasti menu di mutui, dai vecchi prestiti a tasso fisso ai più innovativi prestiti a tasso variabile. È necessario ricercare le loro caratteristiche

-

L'unica abilità di finanza personale che devi padroneggiare prima di tutte le altre

Recentemente, Ho dettagliato 12 abilità di finanza personale da padroneggiare per migliorare la tua felicità e la qualità della vita. Padroneggiare questo insieme di abilità ti metterà sulla strada

-

Ecco perché sei dipendente da Facebook

Quando ti trovi nei momenti di difficoltà, cè un sito online a cui puoi sempre rivolgerti:Facebook. Il social network dei social network è così ampiamente utilizzato, una significativa pluralità di es

bancario

- I modi migliori per contare (e incassare) il tuo resto

- Il prestito mobile è enorme in Kenya:ma c'è anche un rovescio della medaglia

- Carta di debito prepagata e conto corrente:qual è la soluzione giusta per te?

- I casi falliti dei CEO di una banca indicano debolezze nel sistema giudiziario nigeriano

- Stai pagando queste 6 commissioni bancarie ingiuste?

- Sovvenzioni sociali del Sudafrica:sfatare il mito dell'inclusione finanziaria

-

Come controllare l'equilibrio dei buoni alimentari in Texas

Come controllare l'equilibrio dei buoni alimentari in Texas Donna al telefono Se ottieni benefici alimentari attraverso il Programma di assistenza nutrizionale supplementare, o SNAP, nel Texas, puoi controllare il tuo saldo disponibile ogni volta che usi la t...

-

12 modi per risparmiare con un budget limitato

12 modi per risparmiare con un budget limitato Avere un budget limitato significa che dovrai allungare i tuoi soldi per risparmiare. I seguenti suggerimenti dovrebbero aiutare. 1. Apporta piccole modifiche al tuo budget in tutte le categorie A...

-

I prezzi dell'ondulazione oggi aumentano di un altro 28% grazie a Buying Frenzy

I prezzi dell'ondulazione oggi aumentano di un altro 28% grazie a Buying Frenzy Ripple prezzi oggi è cresciuto di quasi il 30% nelle ultime 24 ore grazie a unaltra ondata di acquisti sugli scambi che supportano le transazioni nel won coreano. La criptovaluta è passata al t...

-

Cos'è Basilea III?

Cos'è Basilea III? Laccordo di Basilea III è un insieme di riforme finanziarie che è stato sviluppato dal Comitato di Basilea per la vigilanza bancaria (BCBS), con lobiettivo di rafforzare la regolamentazione, supervisi...