La regola di Taylor:un modello economico per la politica monetaria

La Taylor Rule è un modello di previsione dei tassi di interesse inventato dal famoso economista John Taylor nel 1992 e delineato nel suo studio del 1993, "Discrezione contro regole politiche in pratica". Suggerisce come le banche centrali dovrebbero modificare i tassi di interesse per tenere conto dell'inflazione e di altre condizioni economiche.

La Taylor Rule suggerisce che la Federal Reserve dovrebbe aumentare i tassi quando l'inflazione è al di sopra dell'obiettivo o quando la crescita del prodotto interno lordo (PIL) è troppo alta e al di sopra del potenziale. Suggerisce inoltre che la Fed dovrebbe abbassare i tassi quando l'inflazione è al di sotto del livello target o quando la crescita del PIL è troppo lenta e al di sotto del potenziale.

1:42La regola di Taylor:calcolo della politica monetaria

Lo sfondo della regola di Taylor

Taylor ha operato nei primi anni '90 con ipotesi credibili che la Federal Reserve determinasse i tassi di interesse futuri sulla base della teoria delle aspettative razionali della macroeconomia. Questo è un modello retrospettivo che presuppone che i lavoratori, consumatori, e le imprese hanno aspettative positive per il futuro dell'economia, quindi i tassi di interesse non hanno bisogno di un aggiustamento.

Taylor ha notato che il problema con questo modello non è solo che è rivolto al passato, ma non tiene nemmeno conto delle prospettive economiche a lungo termine. Questa situazione ha portato alla nascita della regola di Taylor.

Dal suo inizio, la Taylor Rule è servita non solo come indicatore dei tassi di interesse, inflazione, e livelli di uscita, ma anche come guida per misurare i livelli corretti dell'offerta di moneta.

La formula della regola di Taylor

Il prodotto della regola di Taylor è tre numeri:un tasso di interesse, un tasso di inflazione e un tasso di PIL, il tutto basato su un tasso di equilibrio per misurare il giusto equilibrio per un tasso di interesse previsto dalle autorità monetarie.

Questa formula suggerisce che la differenza tra un tasso di interesse nominale e un tasso di interesse reale è l'inflazione. I tassi di interesse reali spiegano l'inflazione mentre i tassi nominali no. Per confrontare i tassi di inflazione, bisogna guardare i fattori che lo guidano.

Tre fattori che guidano l'inflazione

I prezzi e l'inflazione sono guidati da tre fattori:l'indice dei prezzi al consumo (CPI), prezzi alla produzione, e l'indice di occupazione. La maggior parte delle nazioni dei giorni nostri guarda l'indice dei prezzi al consumo nel suo insieme piuttosto che guardare l'IPC di base. Questo metodo consente a un osservatore di esaminare il quadro complessivo di un'economia in termini di prezzi e inflazione poiché l'IPC core esclude i prezzi di cibo ed energia.

L'aumento dei prezzi significa una maggiore inflazione, quindi Taylor consiglia di fattorizzare il tasso di inflazione su un anno (o quattro trimestri) per un quadro completo.

Raccomanda che il tasso di interesse reale dovrebbe essere 1,5 volte il tasso di inflazione. Questo si basa sull'assunzione di un tasso di equilibrio che fattorizza il tasso di inflazione reale rispetto al tasso di inflazione atteso. Taylor chiama questo l'equilibrio, uno stato stazionario del 2%, pari ad un tasso di circa il 2%. Ma questa è solo una parte dell'equazione:anche l'output deve essere preso in considerazione.

Per misurare correttamente l'inflazione e i livelli dei prezzi, applicare una media mobile dei vari livelli di prezzo per determinare un trend e appianare le fluttuazioni. Esegui le stesse funzioni su un grafico dei tassi di interesse mensile. Segui il tasso dei fondi federali per determinare le tendenze.

Determinazione del rendimento economico totale

La produzione totale di un'economia può essere determinata dalla produttività, partecipazione alla forza lavoro, e cambiamenti nell'occupazione. Per il calcolo della regola di Taylor, osserviamo la produzione reale rispetto alla produzione potenziale.

La regola di Taylor considera il PIL in termini di PIL reale e nominale, o quello che Taylor chiama PIL effettivo e tendenziale. Tiene conto del deflatore del PIL, che misura i prezzi di tutti i beni prodotti internamente. Lo facciamo dividendo il PIL nominale per il PIL reale e moltiplicando questa cifra per 100.

La risposta è la cifra del PIL reale. Stiamo sgonfiando il PIL nominale in un numero reale per misurare completamente la produzione totale di un'economia.

Quando l'inflazione è sull'obiettivo e il PIL sta crescendo al suo potenziale, si dice che le tariffe siano neutre. Questo modello mira a stabilizzare l'economia a breve termine e a stabilizzare l'inflazione a lungo termine.

La regola di Taylor e le bolle degli asset

Alcune persone pensavano che la banca centrale fosse responsabile, almeno in parte, della crisi immobiliare nel 2007-2008. Affermano che i tassi di interesse sono stati mantenuti troppo bassi negli anni successivi alla bolla delle dot-com e al crollo del mercato immobiliare nel 2008.

Questo è ciò che causa le bolle patrimoniali, quindi i tassi di interesse devono eventualmente essere aumentati per bilanciare l'inflazione ei livelli di produzione. Un ulteriore problema delle bolle patrimoniali è che i livelli di offerta di moneta aumentano molto più di quanto sia necessario per bilanciare un'economia che soffre di inflazione e squilibri di produzione.

Se la banca centrale avesse seguito la regola di Taylor durante questo periodo, che indicava che il tasso di interesse dovrebbe essere molto più alto, la bolla potrebbe essere stata più piccola, in quanto meno persone sarebbero state incentivate ad acquistare case.

-

Come trovare il numero di pacco dei valutatori (APN)

Chiunque abbia familiarità con le transazioni immobiliari sa cosè il numero di pacco di un valutatore (APN), ma può essere un mistero per il laico. Un APN per la proprietà è uno specifico, identificat

-

Come ottenere una copia di un decreto di divorzio in Pennsylvania

Le richieste di decreto di divorzio devono passare attraverso il tribunale della contea che ha emesso il documento. Una sentenza di divorzio è il documento ufficiale del tribunale che pone fine al tu

-

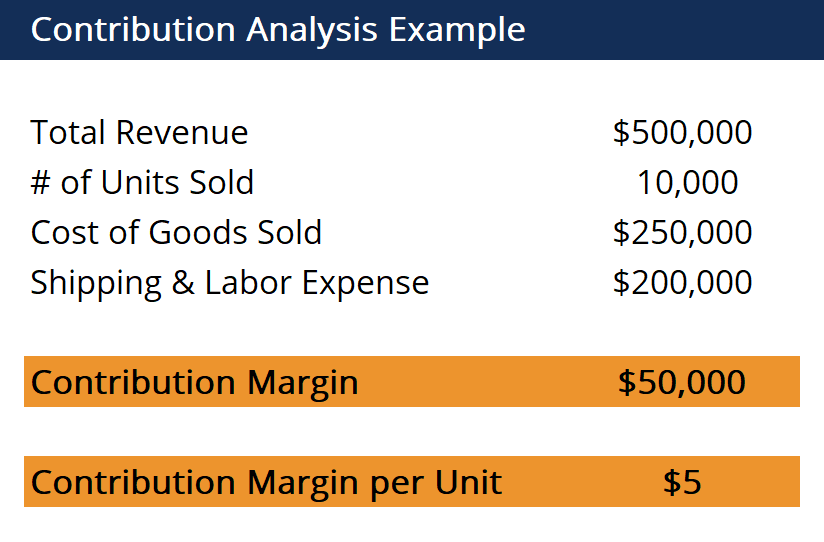

Che cos'è l'analisi dei contributi?

Lanalisi del contributo viene utilizzata per stimare come i costi diretti e variabili di un prodotto influenzino il reddito netto di unazienda. Affronta il problema dellidentificazione dei costi sempl

-

6 cose da sapere prima di acquistare Polkadot

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

mercato dei cambi

-

L'età pensionabile media in ogni stato:rapporto

L'età pensionabile media in ogni stato:rapporto Fox Business Flash in testa ai titoli del 21 maggio Controlla cosa sta facendo clic su FoxBusiness.com. La pensione potrebbe essere molto lontana per la maggior parte degli americani, ma è qualcos...

-

Come scambiare un'auto con un prestito

Come scambiare un'auto con un prestito Se sei pronto per una nuova auto, è possibile permutare la tua auto esistente, anche se ha ancora un prestito. La concessionaria pagherà il prestito auto quando scambi la tua auto con una nuova. Il pi...

-

Che cos'è il reddito da investimento netto (NII)?

Che cos'è il reddito da investimento netto (NII)? Il reddito netto da investimenti (NII) è il reddito totale al lordo delle imposte che un investitore riceve sul proprio portafoglio di attività di investimento. NII è generato da dividendi, plusvalenz...

-

Ottieni i tuoi soldi:inizia il tuo budget di sabato

Ottieni i tuoi soldi:inizia il tuo budget di sabato Sai qual è un buzzkill importante? Quando arriva il sabato, e i tuoi amici vogliono riunirsi per mimose senza fondo, ma il tuo conto in banca è vicino allo zero. Non solo non puoi permetterti di uscir...