Definizione di trilemma

Che cos'è un trilemma?

Trilemma è un termine nella teoria delle decisioni economiche. A differenza di un dilemma, che ha due soluzioni, un trilemma offre tre soluzioni uguali a un problema complesso. Un trilemma suggerisce che i paesi hanno tre opzioni tra cui scegliere quando prendono decisioni fondamentali sulla gestione dei loro accordi internazionali di politica monetaria. Però, le opzioni del trilemma sono conflittuali a causa della mutua esclusività, che rende realizzabile una sola opzione del trilemma in un dato momento.

Trilemma è spesso sinonimo di "trinità impossibile, " chiamato anche il trilemma Mundell-Fleming. Questa teoria espone l'instabilità insita nell'utilizzo delle tre opzioni principali a disposizione di un paese quando stabilisce e monitora i suoi accordi di politica monetaria internazionale.

Punti chiave

- Il trilemma è una teoria economica, che postula che i paesi possano scegliere tra tre opzioni quando prendono decisioni fondamentali sui loro accordi internazionali di politica monetaria.

- Però, una sola opzione del trilemma è realizzabile in un dato momento, poiché le tre opzioni del trilemma si escludono a vicenda.

- Oggi, la maggior parte dei paesi favorisce la libera circolazione dei capitali e una politica monetaria autonoma.

Trilemma spiegato

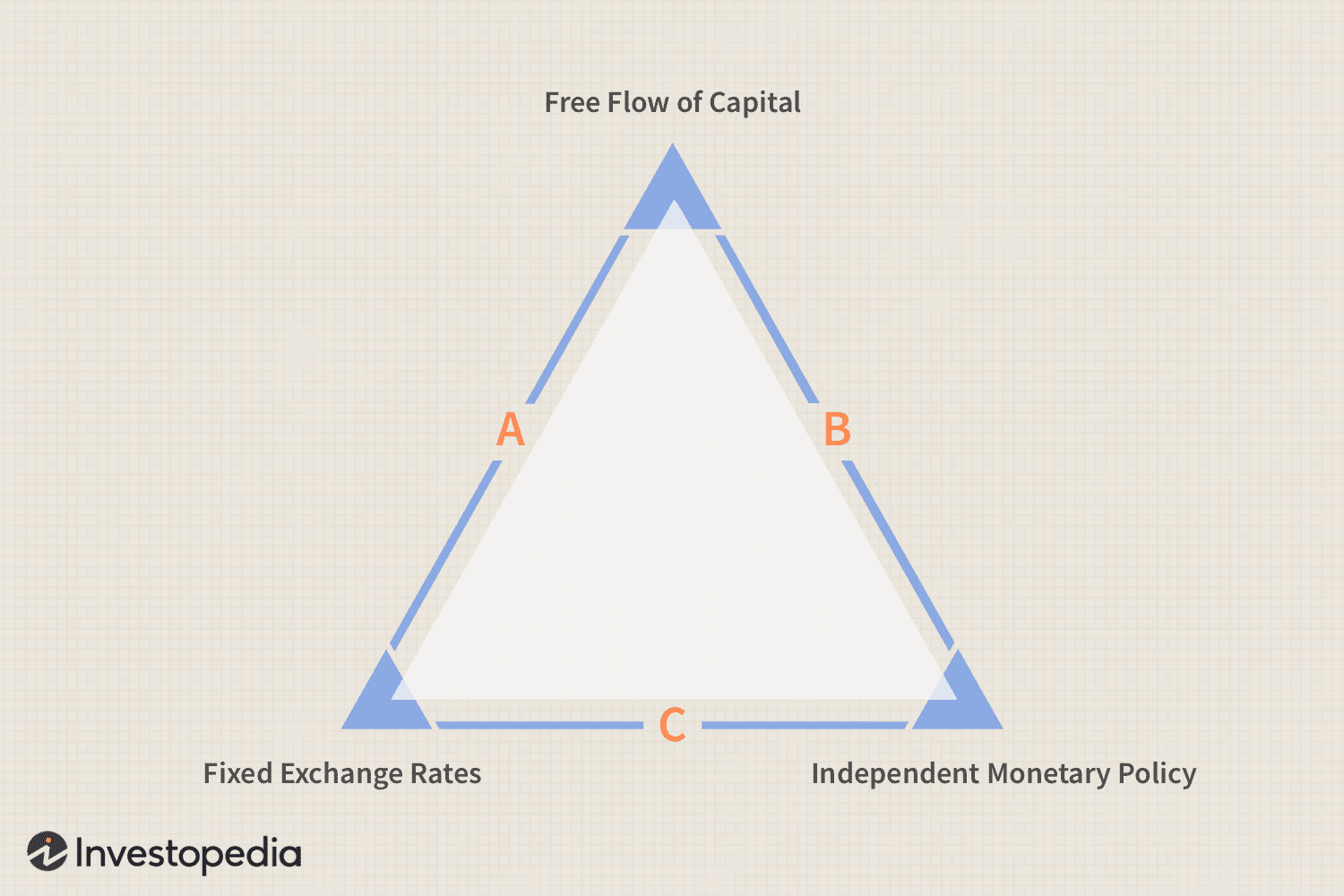

Quando si prendono decisioni fondamentali sulla gestione della politica monetaria internazionale, un trilemma suggerisce che i paesi hanno tre possibili opzioni tra cui scegliere. Secondo il modello del trilemma di Mundell-Fleming, queste opzioni includono:

- Fissare un tasso di cambio fisso

- Consentire al capitale di fluire liberamente senza accordi sui tassi di cambio fissi

- Politica monetaria autonoma

I tecnicismi di ciascuna opzione sono in conflitto a causa della reciproca esclusività. Come tale, l'esclusività reciproca rende realizzabile solo un lato del triangolo del trilemma in un dato momento.

- Lato A :Un paese può scegliere di fissare i tassi di cambio con uno o più paesi e avere un libero flusso di capitali con gli altri. Se sceglie questo scenario, una politica monetaria indipendente non è realizzabile perché le fluttuazioni dei tassi di interesse creerebbero arbitraggio valutario che stresserebbe i peggings della valuta e ne causerebbe la rottura.

- Lato B :Il paese può scegliere di avere un libero flusso di capitali tra tutte le nazioni straniere e avere anche una politica monetaria autonoma. I tassi di cambio fissi tra tutte le nazioni e il libero flusso di capitali si escludono a vicenda. Di conseguenza, se ne può scegliere solo uno alla volta. Così, se c'è un libero flusso di capitali tra tutte le nazioni, non ci possono essere tassi di cambio fissi.

- Lato Do :se un paese sceglie tassi di cambio fissi e una politica monetaria indipendente, non può avere un libero flusso di capitali. Ancora, in questo caso, i tassi di cambio fissi e la libera circolazione dei capitali si escludono a vicenda.

Considerazioni governative

La sfida per la politica monetaria internazionale di un governo consiste nello scegliere quale di queste opzioni perseguire e come gestirle. In genere, la maggior parte dei paesi preferisce il lato B del triangolo perché può godere della libertà di una politica monetaria indipendente e consentire alla politica di aiutare a guidare il flusso di capitali.

Influenze accademiche

La teoria del trilemma politico è spesso attribuita agli economisti Robert Mundell e Marcus Fleming, che descrissero autonomamente le relazioni tra i tassi di cambio, flussi di capitale, e la politica monetaria negli anni Sessanta. Maurice Obstfeld, che è diventato capo economista presso il Fondo monetario internazionale (FMI) nel 2015, hanno presentato il modello che hanno sviluppato come un "trilemma" in un articolo del 1997.

L'economista francese Hélène Rey ha sostenuto che il trilemma non è così semplice come sembra. Ai giorni nostri, Rey ritiene che la maggior parte dei paesi si trovi di fronte a due sole opzioni, o un dilemma, poiché i pegging a valuta fissa di solito non sono efficaci, ponendo l'accento sul rapporto tra politica monetaria indipendente e libero flusso di capitali.

Esempio del mondo reale

Un esempio reale di risoluzione di questi compromessi si verifica nella zona euro, dove i paesi sono strettamente interconnessi. Formando la zona euro e utilizzando una valuta, i paesi alla fine hanno optato per il lato A del triangolo, mantenere una moneta unica (in effetti un peg uno a uno accoppiato con il libero flusso di capitale).

Dopo la seconda guerra mondiale, i ricchi hanno optato per il lato C in base all'accordo di Bretton Woods, che ha ancorato le valute al dollaro USA ma ha permesso ai paesi di fissare i propri tassi di interesse. I flussi di capitali transfrontalieri erano così piccoli che questo sistema ha resistito per un paio di decenni, fatta eccezione per il Canada nativo di Mundell, dove ha acquisito una visione speciale delle tensioni insite nel sistema di Bretton Woods.

-

Che cos'è la struttura aziendale?

La struttura aziendale si riferisce alla struttura giuridica di unorganizzazione riconosciuta in una determinata giurisdizione. La struttura giuridica di unorganizzazione è un fattore determinante del

-

Come acquistare facilmente cerchi economici

Cerchi economici Lacquisto di cerchi economici è un ottimo modo per personalizzare la tua auto a un prezzo accessibile, e aumentare il valore del tuo veicolo. I cerchi economici possono essere facilm

-

Posso ancora andare dal mio medico senza avere l'assicurazione?

Perdere lassicurazione sanitaria può essere una prospettiva spaventosa. Con gli alti costi dellassistenza sanitaria, milioni di americani lottano per permettersi le loro cure. Per fortuna, delle molte

-

Come funziona un vaglia postale?

Una donna sta firmando per una lettera. Un vaglia è un comodo, forma di pagamento ampiamente accettata. È possibile utilizzare vaglia al posto di contanti o assegni per effettuare pagamenti di person

mercato dei cambi

- Non meglio della roulette. In che modo il trading di valuta estera frega gli investitori di mamma e papà

- Perché il capo della banca centrale dell'India potrebbe dimettersi?

- Come controllare la stagflazione

- Banca d'Inghilterra (BoE)

- Il Sudafrica è sull'orlo di una scogliera, proprio come nel 1985

- Persuasione morale

-

Perché Warren Buffett è così contrario a Bitcoin?

Perché Warren Buffett è così contrario a Bitcoin? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come i prezzi del petrolio sono diventati negativi e come CME si sta preparando nel caso accada di nuovo

Come i prezzi del petrolio sono diventati negativi e come CME si sta preparando nel caso accada di nuovo CME Group afferma che i futures sul petrolio greggio West Texas Intermediate si sono comportati come erano stati progettati quando i prezzi sono scesi sotto lo zero per la prima volta in assoluto. I...

-

Che cos'è il finanziamento?

Che cos'è il finanziamento? Il finanziamento si riferisce ai metodi e ai tipi di finanziamento utilizzati da unazienda per sostenere e far crescere le proprie operazioni. Consiste in debitoDebito senior e subordinatoPer comprend...

-

Sondaggio:i professionisti degli investimenti si aspettano guadagni a breve termine in azioni,

meno ottimista sulle prospettive a lungo termine Lanno a venire sarà probabilmente ancora un anno forte per le azioni nonostante la recente volatilità, ma non aspettarti che la festa duri per sempre,...