Capire il Currency Board contro la Banca Centrale

Come una banca centrale, un currency board è l'autorità monetaria di un paese che emette banconote e monete. A differenza di una banca centrale, però, un currency board non è il prestatore di ultima istanza, né è ciò che alcuni chiamano "la banca del governo". Un Currency Board può funzionare da solo o lavorare in parallelo con una banca centrale, sebbene quest'ultima disposizione sia rara. Questo tipo poco conosciuto di sistema monetario esiste da quando la banca centrale più ampiamente utilizzata ed è stato utilizzato da molte economie, grande e piccolo.

Un'alternativa alla banca centrale?

Nella teoria convenzionale, un Currency Board immette in circolazione banconote e monete locali ancorate a una valuta (o merce) straniera, indicato come il valuta di riserva . La valuta di ancoraggio è un forte, valuta scambiata a livello internazionale (di solito il dollaro USA, Euro, o sterlina britannica), e il valore e la stabilità della valuta locale sono direttamente collegati al valore e alla stabilità della valuta estera di ancoraggio. Di conseguenza, il tasso di cambio in un sistema di currency-board è rigorosamente fisso.

Con un valutario, la politica monetaria di un paese non è influenzata dalle decisioni dell'autorità monetaria (secondo la pratica in un sistema bancario centrale) ma piuttosto è determinata dalla domanda e dall'offerta. Il Currency Board emette semplicemente banconote e monete e offre il servizio di conversione della valuta locale nella valuta di ancoraggio a un tasso di cambio fisso. Un comitato valutario ortodosso non può tentare di manipolare i tassi di interesse fissando un tasso di sconto; perché un comitato valutario non concede prestiti alle banche o al governo, l'unico mezzo che un governo ha per raccogliere i fondi necessari è attraverso la tassazione o il prestito, non stampando più denaro (una delle principali cause di inflazione). I tassi di interesse in un tale sistema finiscono per essere simili a quelli del mercato interno della valuta di ancoraggio.

Conversioni e impegni

Teoricamente, per il funzionamento di un comitato valutario, deve avere almeno il 100% della valuta di riserva disponibile e avere un impegno a lungo termine con la valuta locale. Come tale, è richiesto un Currency Board per utilizzare un tasso di cambio fisso; deve anche mantenere un importo minimo di riserve, come determinato dalla legge.

Le attività delle riserve in valuta di ancoraggio di un Currency Board - che corrispondono, come minimo, al 100% di tutte le banconote e monete locali in circolazione – sono tipicamente o obbligazioni a basso tasso di interesse e/o altri tipi di titoli. Così, la base monetaria in un sistema di currency board (M0) è sostenuta al 100% da riserve valutarie. Un comitato valutario di solito detiene poco più del 100% delle riserve estere per coprire tutte le sue passività (banconote e monete emesse).

Un comitato valutario deve anche essere pienamente impegnato nella completa capacità di convertire la valuta locale nella valuta di riferimento. Ciò significa che non dovrebbero esserci restrizioni per gli individui o le imprese che scambiano la valuta emessa localmente in quella di ancoraggio, o effettuando operazioni in conto corrente o in conto capitale.

Oltre l'ultima risorsa

A differenza di una banca centrale, un currency board non detiene depositi bancari che generano interessi e producono profitti. Perciò, il currency board non è il prestatore di ultima istanza del sistema bancario:se una banca fallisce, il comitato valutario non lo salverà. Mentre una banca commerciale non è necessariamente tenuta a detenere anche l'1% delle riserve per coprire le passività (domanda sui depositi), alcuni hanno sostenuto che in un sistema tradizionale di currency board è raro che le banche falliscano.

Dove si trovano?

Storicamente, un Currency Board è vecchio quanto la banca centrale e, come quest'ultimo, trova le sue radici nell'English Bank Act del 1844. In pratica, però, la maggior parte dei valutari sono stati utilizzati nelle colonie, con l'economia della madrepatria e del paese locale che sono legate.

Con la decolonizzazione, molti nuovi stati sovrani hanno optato per un sistema di currency board per aggiungere forza e prestigio alle loro valute appena stampate. Potresti chiederti perché tali paesi non hanno semplicemente utilizzato la valuta di ancoraggio a livello locale (invece di emettere banconote e monete locali). La risposta è:1) un paese può trarre profitto dalla differenza tra gli interessi maturati sulle attività di riserva in valuta di ancoraggio e il costo di mantenimento delle banconote e delle monete in circolazione (passività); 2) per ragioni nazionalistiche, i paesi decolonizzati preferiscono esercitare la propria indipendenza attraverso l'emissione di valuta locale.

Tabelloni valutari moderni

È stato sostenuto che i comitati valutari odierni non sono in pratica ortodossi, e sono sistemi di tipo valutario che utilizzano una combinazione di metodi quando funzionano come autorità monetaria. Per esempio, potrebbe esistere una banca centrale, ma con regole che dettano il livello delle riserve che deve mantenere e il livello del tasso di cambio fisso; o, al contrario, un Currency Board potrebbe non mantenere un minimo di 100% di riserve. Oggi, nuovi stati indipendenti come la Lituania, Estonia, e la Bosnia hanno implementato sistemi di tipo currency board (le valute locali sono ancorate all'euro). Fino al 2002 l'Argentina aveva un sistema simile a un comitato valutario (ancorato al dollaro USA), e molti stati dei Caraibi hanno utilizzato questo tipo di sistema fino ad oggi.

Hong Kong, forse il paese più noto la cui economia impiega un comitato valutario, ha subito una crisi finanziaria nel 1997/1998 quando la speculazione ha causato l'aumento dei tassi di interesse e il declino del valore del dollaro di Hong Kong. Però, dato quello che ora sappiamo sui comitati valutari, sembra difficile immaginare come e perché il dollaro di Hong Kong possa cadere oggetto di speculazioni:la moneta è ancorata a un tasso di cambio fisso, con almeno il 100% della base monetaria della valuta coperta da riserve estere (in questo caso, vi erano riserve valutarie pari a tre volte l'M0). Il tasso di cambio è stato fissato da 7,80 HKD a 1,00 USD. Gli analisti affermano, però, Quello, perché il comitato valutario si è lasciato andare a comportamenti non ortodossi e ha iniziato ad attuare misure per influenzare e dirigere la politica monetaria, gli investitori hanno cominciato a speculare se l'Autorità monetaria di Hong Kong avrebbe effettivamente utilizzato le sue riserve, se ritenuto necessario. Così, la percezione che il Currency Board non funzionerebbe più in modo ortodosso, e la volontà del Currency Board, al contrario della sua capacità, di difendere il peg della valuta locale, sono stati sufficienti per fare pressione sul dollaro di Hong Kong e farlo crollare. Quando il ruolo economico dell'HKMA cominciò a sembrare meno autorevole, il comitato valutario ha perso credibilità, con il risultato che l'economia di Hong Kong ha subito un duro colpo e ha dovuto rivalutare i poteri della sua autorità monetaria. (Scopri di più sulle crisi bancarie passate in Dai boom ai salvataggi:la crisi bancaria degli anni '80 .)

La linea di fondo

E così, quale sistema è migliore: il currency board o la banca centrale? Non ci sono esempi semplici che possano rispondere a questa domanda. In pratica, elementi di ogni sistema, non importa quanto sottile, meritare riconoscimento. Qualsiasi autorità monetaria ha bisogno di credibilità per funzionare. Una volta che gli investitori iniziano a perdere fiducia nel sistema, il sistema, che si tratti di un Currency Board, una banca centrale, o anche un po' di entrambi: ha fallito.

-

Dovresti aggiornare la tua assicurazione per i proprietari di casa se lavori da casa?

Poiché il lavoro da casa diventa più comune, potrebbe essere necessario aggiornare lassicurazione dei proprietari di abitazione per assicurarsi di essere adeguatamente coperti. La pandemia di corona

-

Qual è il grado di leva operativa?

Il grado di leva operativa (DOL) è un rapporto finanziario che misura la sensibilità del reddito operativo di unazienda. alle sue vendite. Questa metrica finanziaria mostra come un cambiamento nelle v

-

Aggiornamento sugli stimoli:un altro gruppo sorprendente dovuto allo stimolo economico

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come può uno studente ottenere un appartamento a basso reddito?

Cè lassistenza del governo per gli studenti. Gli studenti universitari e universitari spesso affrontano il dilemma di tenere un tetto sopra la testa in un momento in cui stanno già affrontando la sfi

mercato dei cambi

- Banca del Canada (BOC)

- Come avvenne la grande inflazione degli anni '70

- Strumento bancario internazionale (IBF)

- Eyeing Digital Future:TD Ameritrades investimento strategico nello scambio di criptovalute

- Segni vitali:35 anni straordinari. Cosa ci ha comprato il flottante del dollaro australiano

- Perché il capo della banca centrale dell'India potrebbe dimettersi?

-

Come controllare il mio account Chase online?

Come controllare il mio account Chase online? Puoi controllare il tuo account Chase online. J.P. Morgan Chase è la seconda banca più grande del paese (Wells Fargo è la più grande), secondo ValuePenguin. Questa statistica non è sorprendente, poic...

-

Siti web di confronto prezzi:la tua salsa segreta per risparmiare in modo intelligente

Siti web di confronto prezzi:la tua salsa segreta per risparmiare in modo intelligente I siti web di confronto dei prezzi hanno aiutato enormemente i consumatori negli ultimi decenni. In questa guida vedremo come funzionano questi siti e come usarli in modo efficace quando si acquista e...

-

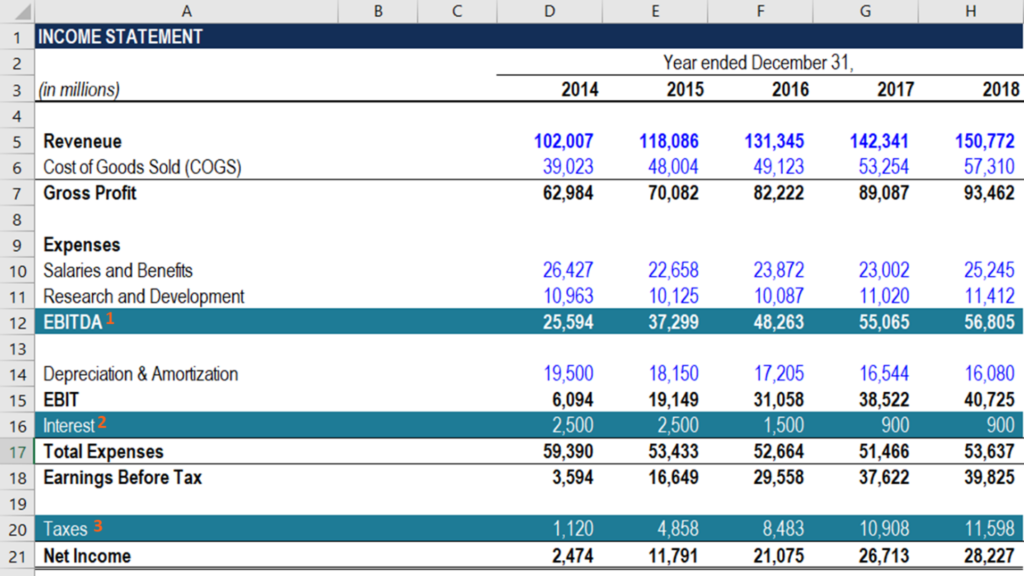

Come calcolare FCFE dall'EBITDA?

Come calcolare FCFE dall'EBITDA? Puoi calcolare FCFE dallEBITDA sottraendo gli interessi, le tasse, variazione del capitale circolante nettoCapitale circolante nettoIl capitale circolante netto (NWC) è la differenza tra le attività c...

-

Ecco come i principianti possono risparmiare per l'istruzione dei loro figli

Ecco come i principianti possono risparmiare per l'istruzione dei loro figli Hai sempre pensato di aiutare i tuoi figli a risparmiare per la loro istruzione universitaria. Cè solo un problema:quei ragazzi sono già al liceo e non sei nemmeno riuscito a risparmiare abbastanza so...