Fondo con data obiettivo

Che cos'è un fondo con data obiettivo?

I fondi target sono fondi comuni di investimento o fondi negoziati in borsa (ETF) strutturati per far crescere le attività in modo ottimizzato per un intervallo di tempo specifico. La strutturazione di questi fondi risponde alle esigenze di capitale di un investitore in una data futura, quindi, il nome "data di destinazione". Più spesso, gli investitori utilizzeranno un fondo di data obiettivo da applicare all'inizio del pensionamento. Però, i fondi target-date sono più frequentemente utilizzati dagli investitori che lavorano per una spesa futura, come le tasse universitarie di un bambino.

Punti chiave

- Un fondo target-date è una classe di fondi comuni di investimento o ETF che riequilibra periodicamente i pesi delle classi di attività per ottimizzare il rischio e i rendimenti per un periodo di tempo predeterminato.

- L'asset allocation di un fondo con data obiettivo è tipicamente progettata per passare gradualmente a un profilo più conservativo in modo da ridurre al minimo il rischio quando si avvicina la data obiettivo.

- L'attrattiva dei fondi target-date è che offrono agli investitori la comodità di mettere le loro attività di investimento con il pilota automatico in un unico veicolo.

Come funziona un fondo con data obiettivo

I fondi con data obiettivo utilizzano una metodologia di gestione del portafoglio tradizionale per indirizzare l'allocazione delle attività nel corso della durata del fondo per raggiungere l'obiettivo di rendimento dell'investimento. Denominato dall'anno in cui l'investitore prevede di iniziare a utilizzare le attività, i fondi target sono considerati investimenti a lunghissimo termine. Per esempio, nel luglio 2017, Vanguard ha lanciato i suoi prodotti Target Retirement 2065. Dato che i fondi hanno una data di utilizzo mirata del 2065 che dà loro un orizzonte temporale di 48 anni.

I gestori di portafoglio di un fondo utilizzano questo orizzonte temporale predeterminato per modellare la loro strategia di investimento, generalmente basati su modelli di asset allocation tradizionali. I gestori del fondo utilizzano anche la data obiettivo per determinare il grado di rischio che il fondo è disposto ad assumersi. I gestori di portafoglio con data obiettivo in genere riaggiustano i livelli di rischio del portafoglio ogni anno.

considerazioni speciali

Dopo il lancio iniziale, un fondo con data di destinazione ha un'elevata tolleranza al rischio e pertanto è maggiormente orientato verso attività ad alto rendimento ma speculative. All'adeguamento annuale, i gestori di portafoglio reimposteranno l'allocazione delle categorie di investimento.

Il mix di attività e il grado di rischio del portafoglio di un fondo con data obiettivo diventano più prudenti man mano che si avvicina alla data obiettivo obiettivo. Gli investimenti di portafoglio ad alto rischio includono tipicamente azioni nazionali e globali. Le porzioni di rischio più basse di un portafoglio con data obiettivo in genere includono investimenti a reddito fisso come obbligazioni ed equivalenti di liquidità.

La maggior parte dei materiali di marketing dei fondi mostra il percorso di discesa dell'allocazione, ovvero lo spostamento delle attività lungo l'intero orizzonte temporale dell'investimento. I fondi strutturano il loro tasso di scorrimento per ottenere il diritto di allocazione più conservativo alla data target specificata.

Alcuni fondi a scadenza fissa, noto come (A fondi) gestirà anche i fondi per un'allocazione di attività specificata oltre la data target. Negli anni oltre la data prevista, le allocazioni sono più pesantemente ponderate verso il basso rischio, investimenti a reddito fisso. Alcuni fondi a scadenza fissa, conosciuti come fondi “attraverso”, gestirà anche i fondi per un'allocazione di attività specificata oltre la data target. Questo è in contrasto con altri fondi target-date, noto come "ai fondi, " che cesserà qualsiasi modifica all'asset allocation una volta raggiunta la data obiettivo.

Vantaggi e svantaggi dei fondi con data obiettivo

Vantaggi

I fondi con data obiettivo sono popolari tra gli investitori del piano 401 (k). Invece di dover scegliere diversi investimenti per creare un portafoglio che li aiuterà a raggiungere i loro obiettivi di pensionamento, gli investitori scelgono un unico fondo con data obiettivo che corrisponda al loro orizzonte temporale. Per esempio, un lavoratore più giovane che spera di andare in pensione nel 2065 sceglierebbe un fondo entro il 2065, mentre un lavoratore più anziano che spera di andare in pensione nel 2025 sceglierebbe un fondo entro il 2025.

Questi fondi mitigano la necessità di altri beni. Alcuni professionisti finanziari consigliano che se investi in uno, dovrebbe essere l'unico investimento nel tuo piano. Questo approccio univoco è dovuto al fatto che ulteriori investimenti potrebbero distorcere l'allocazione complessiva del portafoglio. Però, dopo aver scelto un fondo, hai l'ultimo investimento set-it-and-forget-it.

Svantaggi

Certo, la natura del pilota automatico dei fondi con data obiettivo può tagliare in entrambe le direzioni. Lo spostamento predeterminato delle attività del portafoglio potrebbe non adattarsi ai mutevoli obiettivi e alle esigenze di un individuo. Le persone crescono e cambiano, e così fanno i loro bisogni.

E se dovessi andare in pensione sostanzialmente prima della data prevista o decidessi di voler continuare a lavorare più a lungo? Anche, non vi è alcuna garanzia che gli utili del fondo tengono il passo con l'inflazione. Infatti, non ci sono garanzie che il fondo genererà una certa quantità di reddito o guadagni. Un fondo target-date è un investimento, non una rendita. Come per tutti gli investimenti, questi fondi sono soggetti a rischio e sottoperformance.

Per di più, man mano che vanno gli investimenti, i fondi alla data di destinazione possono essere costosi. Sono tecnicamente un fondo di fondi (FoF), un fondo che investe in altri fondi comuni di investimento o fondi negoziati in borsa, il che significa che devi pagare i rapporti di spesa di tali attività sottostanti, nonché le commissioni del fondo target-date.

Certo, un numero crescente di fondi è a vuoto, e nel complesso, le tariffe sono diminuite. Ancora, è qualcosa a cui prestare attenzione, soprattutto se il tuo fondo investe in molti veicoli gestiti passivamente. Perché pagare doppie commissioni sui fondi indicizzati, quando potresti comprarli e tenerli da solo?

Anche, vale la pena ricordare che i fondi con data di destinazione con nomi simili non sono gli stessi o, più specificamente, i loro beni non sono gli stessi. Sì, tutti i fondi target-date 2045 saranno pesantemente ponderati verso le azioni, ma alcuni potrebbero optare per azioni domestiche, mentre altri guardano ai titoli internazionali. Alcuni potrebbero optare per obbligazioni investment grade, e altri scelgono l'alto rendimento, strumenti di debito di grado inferiore. Assicurati che il portafoglio di attività del fondo si adatti al tuo livello di comfort e alla tua propensione al rischio.

Professionisti-

Il miglior modo per investire con il pilota automatico

-

Veicolo all-in-one:non sono necessarie altre risorse

-

Un portafoglio diversificato

-

Spese maggiori rispetto ad altri investimenti passivi

-

Reddito non garantito

-

Possibile copertura contro l'inflazione insufficiente

-

Poco spazio per cambiare gli obiettivi degli investitori, bisogni

Esempio di fondi con data obiettivo

Vanguard è un gestore di investimenti che offre una serie completa di fondi target-date. Di seguito confrontiamo le caratteristiche del fondo Vanguard 2065 (VLXVX) con le caratteristiche del fondo Vanguard 2025.

Il fondo Vanguard Target Retirement 2065 ha un rapporto spese dello 0,15%. Dal 4 marzo 2021, l'allocazione del portafoglio è stata del 90% in azioni e del 10% in obbligazioni. Aveva il 53,6% investito nel Vanguard Total Stock Market Index, Il 36,4% ha investito nel Vanguard Total International Stock Index Fund, 7,2% investito nel fondo indice Vanguard Total Bond Market II, e il 2,8% investito nel Vanguard Total International Bond Index Fund.

Il fondo Vanguard Target Retirement 2025 (VTTVX) ha un rapporto di spesa dello 0,13%. Il portafoglio è ponderato per il 59,2% in azioni e per il 40% in obbligazioni. Ha allocato il 35,4% del patrimonio al Vanguard Total Stock Market Index Fund, 28% al fondo indice Vanguard Total Bond Market II, 23,8% al Vanguard Total International Stock Index Fund, 12% al Vanguard Total International Bond Index Fund, e lo 0,80% al Vanguard Short-Term Inflation-Protected Securities Index Fund.

Entrambi i fondi investono nelle stesse attività. Però, il Fondo 2065 è più pesantemente ponderato verso le azioni, con una percentuale relativamente minore di obbligazioni e mezzi equivalenti. Il Fondo 2025 ha un peso maggiore nel reddito fisso e meno azioni, quindi è meno volatile e ha maggiori probabilità di contenere le risorse di cui l'investitore ha bisogno per iniziare a effettuare prelievi nel 2025.

Negli anni oltre la data prevista, entrambi i fondi Vanguard target-date riportano un mix di asset allocation di circa il 20% in azioni statunitensi, 10% in azioni internazionali, 40% in obbligazioni statunitensi, 10% in obbligazioni internazionali, e circa il 20% in TIPS a breve termine.

-

La frode correlata al COVID è costata agli americani $ 586 milioni fino ad oggi

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Cos'è FINVIZ?

FINVIZ è un mercato azionario basato su browserMercato azionarioIl mercato azionario si riferisce ai mercati pubblici che esistono per lemissione, acquisto e vendita di azioni negoziate in borsa o ove

-

Tipi di obbligazioni comunali e loro rischi

Le obbligazioni municipali consentono agli investitori di prestare denaro ai governi locali in modo che possano finanziare operazioni quotidiane e progetti di lavori pubblici, come la costruzione di s

-

I sistemi blockchain stanno monitorando la sicurezza e le origini degli alimenti

Quando un consumatore cinese acquista una confezione con letichetta manzo australiano, cè solo una probabilità 50-50 che la carne allinterno sia, infatti, Manzo australiano. Potrebbe altrettanto faci

Informazioni sul fondo

- ETF o fondo comune di investimento:quale scegliere?

- Come si confronta il mercato degli ETF con gli investimenti alternativi?

- Valutazione dell'investment banking e dei rischi di mercato

- Lo stipendio medio per la gestione degli investimenti inclusi i bonus

- I fondi comuni investono solo in azioni?

- 8 tipi di fondi da utilizzare in una recessione

-

Le migliori carte di credito American Express del 2021

Le migliori carte di credito American Express del 2021 Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice...

-

Gli agricoltori bruciati dal commercio cinese uccidono i cannoni del mais

Gli agricoltori bruciati dal commercio cinese uccidono i cannoni del mais I coltivatori di mais e soia catturati nel mezzo della guerra commerciale USA-Cina stanno scoprendo a-mais-ing modi per fare soldi extra con spighe di grano di riserva. Jeff Flock di FOX Business ...

-

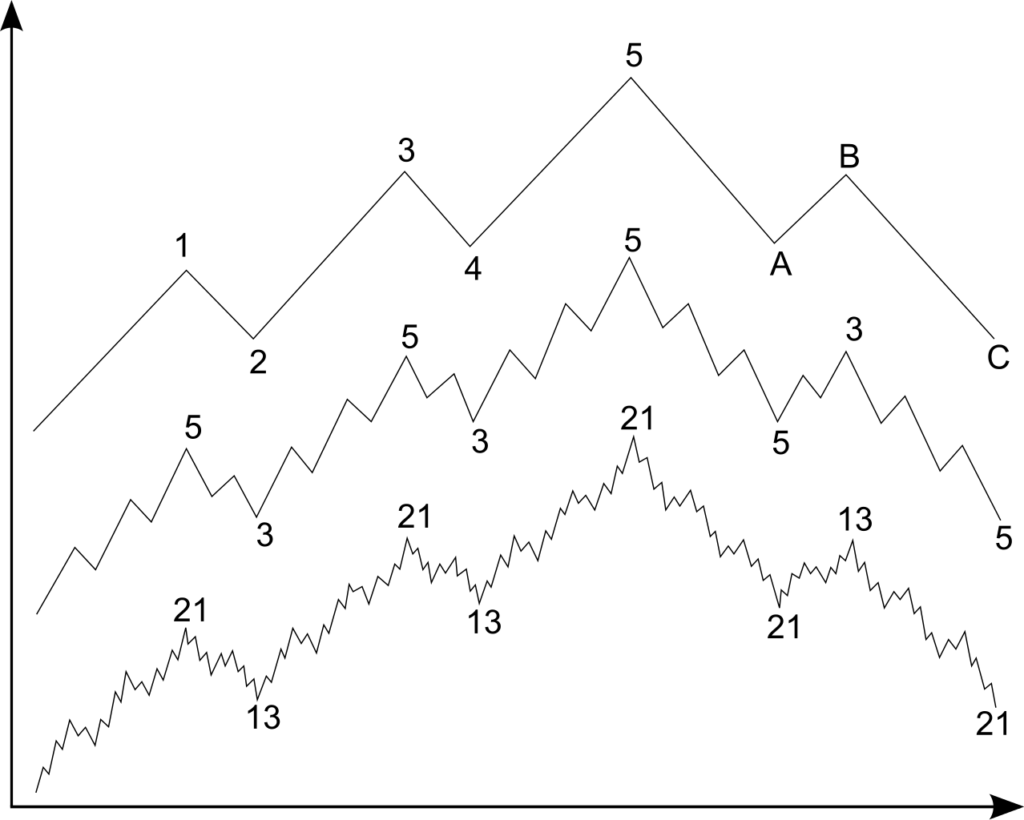

Cos'è la teoria delle onde di Elliott?

Cos'è la teoria delle onde di Elliott? La teoria delle onde di Elliott è una tecnica di analisi tecnica sviluppata dal contabile e autore americano Ralph Nelson Elliott negli anni 30. Elliott ha studiato diversi anni di dati del mercato az...

-

17 modi in cui la tua casa può guadagnare uno stipendio

17 modi in cui la tua casa può guadagnare uno stipendio Con laumento dei tassi di interesse, i giorni in cui estorcere denaro a buon mercato da casa tua sotto forma di rifinanziamenti e prestiti per la casa stanno tramontando. Ma hai mai pensato di fare so...