I rischi dei titoli garantiti da ipoteca

Un titolo garantito da ipoteca (MBS) è un tipo di titolo garantito da attività garantito da un'ipoteca o da una riscossione di ipoteche. Un MBS può essere negoziato tramite un broker. È rilasciato da un'impresa sponsorizzata dal governo (GSE), un'agenzia governativa federale autorizzata o una società finanziaria privata.

Caratteristiche di MBS

Sebbene siano attraenti per una serie di motivi, Gli MBS hanno alcune caratteristiche uniche che aggiungono un rischio aggiuntivo rispetto alle obbligazioni plain vanilla.

- Gli MBS sono garantiti da un pool di mutui residenziali.

- I pagamenti mensili "passano attraverso" la banca di origine a un investitore terzo.

- Oltre al pagamento degli interessi mensili, i mutui si ammortizzano durante la loro vita, il che significa che una parte del capitale viene pagata con ogni pagamento mensile, a differenza di un legame, che generalmente paga tutto il capitale alla scadenza.

- Oltre agli ammortamenti programmati, gli investitori ricevono, in misura proporzionale, pagamenti anticipati non programmati del capitale dovuti al rifinanziamento, pignoramento e vendita di abitazioni. Mentre un mutuo tipico può avere una durata di 30 anni, molto spesso i mutui vengono estinti molto prima. A causa di questi pagamenti anticipati non programmati, la previsione della maturità del MBS è problematica.

Con un focus sull'aspetto del pagamento anticipato di MBS, questo articolo introdurrà il concetto di vita media ponderata (WAL), e spiegare il suo uso nella protezione contro il rischio di pagamento anticipato.

Che cos'è la vita media ponderata?

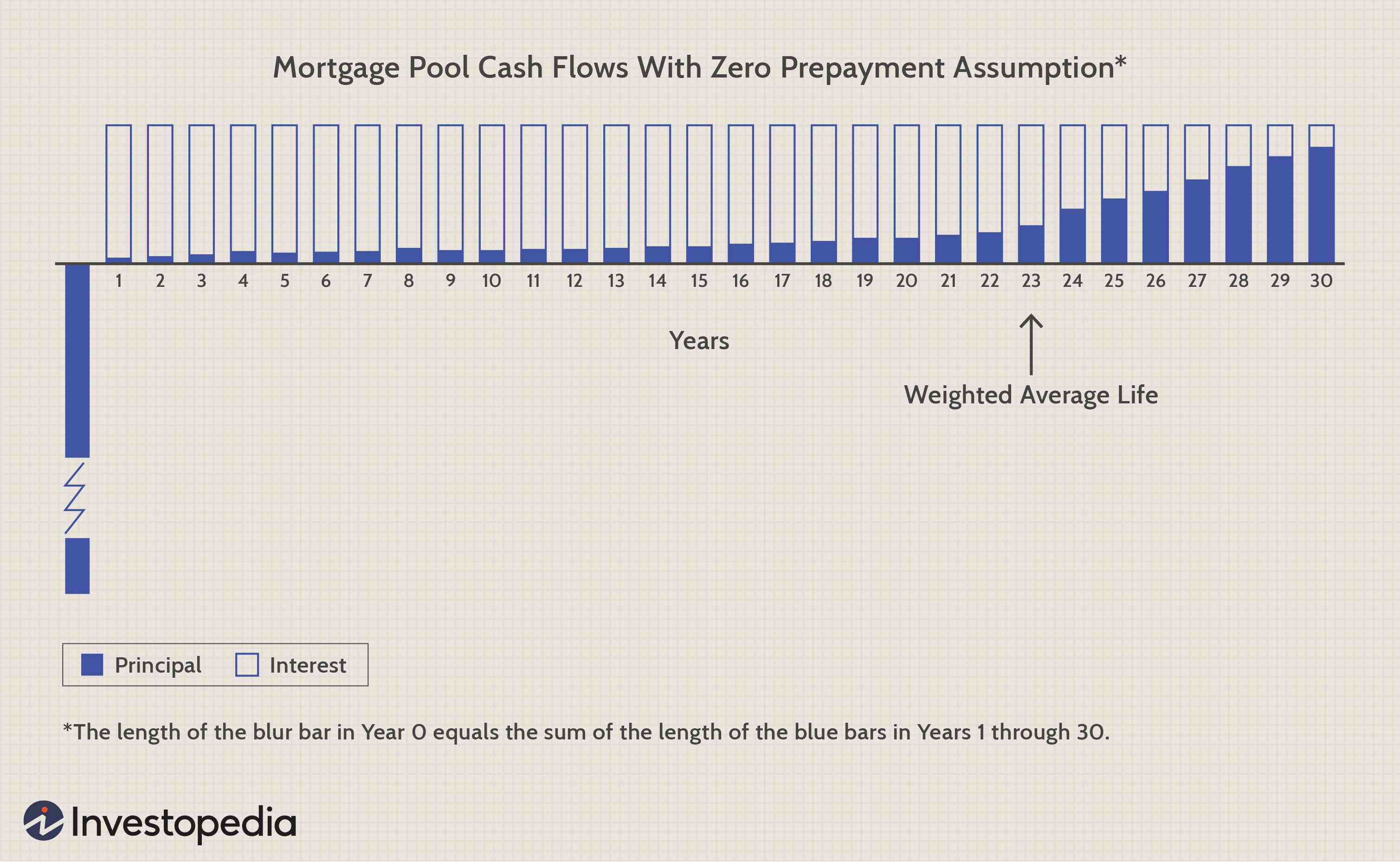

Una statistica comunemente utilizzata come misura della maturità effettiva di un MBS è il WAL, a volte chiamato solo "vita media". Per calcolare il WAL, moltiplicare la data (espressa come frazione di anni o mesi) di ciascun pagamento per la percentuale del capitale totale che viene pagato a quella data, poi somma questi risultati. Così, il WAL registra l'impatto dei pagamenti del capitale durante la vita del titolo.

Il WAL può essere visualizzato come un fulcro su una linea temporale che va dall'origine alla data di scadenza finale. Il fulcro "bilancia" i pagamenti principali, proprio come i bambini di pesi diversi bilanciano un'altalena avendo diverse posizioni sulla barra. La figura 1 di seguito illustra il WAL per un pool di mutui a 30 anni.

Immagine di Sabrina Jiang © Investopedia 2021

Rendimenti e tasso di rendimento interno

Gli MBS sono commerciabili e possono essere scambiati a premi, sconti o valore nominale, a seconda delle variazioni dei tassi di mercato correnti. Un pass-through della cedola corrente viene scambiato al valore nominale, mentre i titoli di passaggio ad alta cedola vengono scambiati a premi e i titoli a bassa cedola vengono scambiati a sconti. Il rendimento quotato è il tasso di rendimento interno, che eguaglia il valore attuale di tutti i flussi di cassa futuri con il prezzo corrente del titolo. Perciò, il rendimento quotato su un MBS è sempre subordinato a un'ipotesi di pagamento anticipato.

L'ipotesi di pagamento anticipato è fondamentale per i titoli ipotecari pass-through. Gli investitori sanno in anticipo che il pagamento anticipato può e accadrà, ma non so quando e quanto. Queste variabili devono essere proiettate e assunte. Anche, non ce n'è uno, ipotesi conservativa che può essere applicata a tutti i pass-through a causa dell'effetto asimmetrico:c'è un incentivo a pagare anticipatamente più rapidamente su MBS premium, mentre è vero il contrario per gli sconti MBS.

Qual è il rendimento realizzato?

Il rendimento realizzato su un titolo pass-through è il rendimento che l'acquirente effettivamente riceve mentre detiene il titolo, sulla base dei pagamenti anticipati effettivi del capitale, piuttosto che sui presunti pagamenti anticipati che sono stati utilizzati per calcolare il rendimento quotato. I pagamenti anticipati più veloci o più lenti del previsto influiscono in modo asimmetrico sui passaggi di premi e sconti.

Supponiamo che il titolo pass-through venga scambiato con un premio. I pagamenti anticipati al valore nominale determinano flussi di cassa che possono essere reinvestiti solo al minore, tasso attuale. Di conseguenza, i pagamenti anticipati più rapidi del previsto negano all'investitore gli elevati flussi di cassa che hanno giustificato in primo luogo il prezzo del premio. D'altra parte, i pagamenti anticipati più lenti offrono all'investitore più tempo per guadagnare il tasso di cedola più elevato. Di conseguenza, pagamenti anticipati più lenti aumentano il rendimento realizzato al di sopra del rendimento quotato, mentre i pagamenti anticipati più rapidi riducono il rendimento realizzato.

Un pass-through di sconto beneficia di pagamenti anticipati più rapidi del previsto perché tali flussi di cassa possono essere reinvestiti al valore nominale in titoli con cedola corrente. In effetti, l'investitore può semplicemente sostituire la cedola bassa con una più alta, poiché il pagamento anticipato è alla pari. Perciò, il rendimento realizzato supererà il rendimento quotato. Anzi, il contrario accade quando i pagamenti anticipati sono più lenti del previsto. L'investitore è bloccato con le cedole più basse per un periodo di tempo più lungo, riducendo così il rendimento realizzato.

Che cos'è l'ipotesi di pagamento anticipato?

Negli anni, sono state sviluppate una serie di specifiche convenzionali dei tassi di prepagamento presunti. Ognuno ha i suoi vantaggi e svantaggi.

Rendimento ipotecario standard

La prima e più semplice specificazione è assumere il "rendimento ipotecario standard" o "prepagato in 12". In questa specificazione, si presume che non vi siano acconti di alcun genere fino al dodicesimo anno, quando tutti i mutui in pool estingueranno interamente.

Questa specifica ha il vantaggio della semplicità di calcolo ed è conforme alla realtà che la scadenza effettiva della maggior parte dei pool di mutui è molto più breve della data di scadenza finale. Oltre a questo, non si può dire molto su questa ipotesi. Trascura totalmente i pagamenti anticipati che si verificano nei primi anni di un pool di mutui. Perciò, un rendimento calcolato e quotato sulla base di questa ipotesi di pagamento anticipato "standard" sottostima gravemente il rendimento potenziale su un titolo pass-through negoziato con un forte sconto e sopravvaluta il rendimento potenziale su un premio pass-through.

Metodo di esperienza FHA

All'altra estremità dello spettro c'è una specifica di pagamento anticipato basata su esperienze reali della Federal Housing Administration (FHA). La FHA raccoglie dati storici sull'incidenza effettiva del pagamento anticipato sui mutui che assicura. Questi dati coprono un'ampia gamma di date di emissione e tassi di cedola.

Il metodo dell'esperienza FHA è stato chiaramente un miglioramento rispetto al rendimento ipotecario standard, poiché ha introdotto ipotesi realistiche e storicamente convalidate, eppure non è esente da problemi. Poiché la FHA pubblica una nuova serie quasi ogni anno, il mercato dei mutui secondari ha dovuto affrontare la confusa circostanza di disporre di titoli basati su serie di anni diversi.

Tasso di pagamento anticipato costante

Un'altra specifica che è stata utilizzata è il tasso di pagamento anticipato costante (CPR), noto anche come "tasso di pagamento anticipato condizionato". Questa specifica presuppone che la percentuale del saldo principale che viene anticipato durante un determinato anno sia una costante.

Il metodo CPR è più facile da utilizzare in modo analitico rispetto all'esperienza FHA, perché il tasso di pagamento anticipato applicabile per ogni anno è un numero coerente, non uno dei 30 numeri variabili. Di conseguenza, è più facile confrontare i rendimenti quotati per un determinato periodo di detenzione tra diverse ipotesi di pagamento anticipato. Un sottile vantaggio del metodo CPR è che espone la natura soggettiva dell'ipotesi di pagamento anticipato. L'approccio dell'esperienza FHA implica un grado di precisione che potrebbe essere totalmente ingiustificato.

Una variante della RCP è chiamata "mortalità a un mese" (SMM). L'SMM è semplicemente l'analogo mensile della RCP annuale. Presuppone che la percentuale del saldo principale che viene prepagato durante un dato mese sia una costante.

Modello di pagamento anticipato standard PSA

L'assunzione del tasso di pagamento anticipato più comunemente utilizzata è l'esperienza di pagamento anticipato standard offerta dalla Public Securities Association (PSA), un gruppo commerciale del settore. L'obiettivo del PSA era portare la standardizzazione sul mercato. I primi 30 mesi di esperienza di pagamento anticipato standard richiedono una RCP in costante aumento, a partire da zero e in aumento dello 0,2% ogni mese; in seguito, viene utilizzata una RCP di livello sei percento. Qualche volta, però, i rendimenti si basano su un'ipotesi di pagamento anticipato più veloce o più lento rispetto a questo standard. Questo cambiamento nell'ipotesi di pagamento anticipato è indicato designando una percentuale superiore o inferiore al 100%.

- Un MBS quotato al 200% PSA presuppone un aumento mensile della RCP dello 0,4% nei primi 30 mesi, quindi una RCP di livello al 12%.

- Un MBS quotato al 50% PSA presuppone un aumento mensile dello 0,1% della RCP, fino al raggiungimento del livello di RCP del 3%.

La linea di fondo

Come discusso, l'utilizzo della vita media ponderata implica una serie di ipotesi ed è tutt'altro che preciso. Però, aiuta gli investitori a fare previsioni più realistiche sul rendimento e sulla durata di un MBS che aiuta a ridurre il rischio di pagamento anticipato intrinseco.

-

Che cos'è la legge sui titoli del 1933?

Il Securities Act del 1933 è stata la prima grande legge federale sui titoli approvata dopo il crollo del mercato azionario del 1929. La legge è anche indicata come Truth in Securities Act, la legge f

-

I rischi nascosti del perdono del prestito

Speri che i tuoi prestiti vengano perdonati? Prima di impegnarti in un programma di condono del prestito, è importante informarsi sui rischi nascosti associati al condono del prestito. Con milion

Opzione

- Come pagare il capitale su un mutuo

- Le basi delle leggi del cielo blu

- Le basi dei titoli a tasso d'asta

- I rischi del trading automatico

- I rischi del consolidamento del debito

- I rischi e i benefici dei Penny Stock

- I rischi del trading over-the-counter

- I rischi del trading notturno

- I rischi di un ETF inverso

- I rischi dei fondi infrastrutturali

-

Che cos'è un titolo garantito da ipoteca (MBS)?

Che cos'è un titolo garantito da ipoteca (MBS)? Un titolo garantito da ipoteca (MBS) è un titolo di debito garantito da unipoteca o da una raccolta di ipoteche. Un MBS è un titolo garantito da attività che viene negoziato sul mercato secondario Mer...

-

Qual è l'Importo Nozionale Principale?

Qual è l'Importo Nozionale Principale? Limporto nozionale del capitale si riferisce allimporto in dollari predeterminato in un interest rate swapInterest Rate SwapUn interest rate swap è un contratto derivato attraverso il quale due contro...