Come utilizzare la contabilità per competenza nella tua attività in crescita

I concetti essenziali, Formule e consigli necessari per avere successo

Questa guida alla contabilità per competenza insegna agli imprenditori ciò che devono comprendere e come utilizzare la contabilità per competenza in modo efficace. Gli esperti contabili condividono definizioni e concetti di base, formule, esempi, voci di diario di esempio, e consigli per aiutare a contabilizzare al meglio le entrate.

Incluso in questa pagina:

- Come inserire i ratei nelle registrazioni a giornale

- In che modo la contabilità per competenza differisce dalla contabilità per cassa?

- Quale metodo di contabilità ti darà informazioni in tempo reale per far crescere la tua attività?

Qual è la base di competenza della contabilità?

Base di competenza della contabilità è il metodo standard utilizzato dai contabili per rettificare gli eventi finanziari abbinando i ricavi con le spese. Con base di competenza, la posizione finanziaria di un'impresa è più realistica perché combina gli attuali e futuri flussi di cassa in entrata e in uscita.Poiché il metodo della base di competenza registra una transazione prima che il denaro passi di mano, il tempo delle transazioni non è un fattore computazionale. Per esempio, una società di servizi pubblici fornisce servizi ai propri clienti e li fattura una volta al mese. La società di servizi pubblici registra le spese per la fornitura del servizio mensile. Registra le entrate quando registra la fattura del cliente alla fine del mese, anche se il cliente non ha inviato un pagamento. Perciò, per quel mese di servizio, il contabile registra le spese e matura le entrate in bilancio anche se il cliente non ha ancora effettuato il pagamento.

Conti di competenza per i resi di vendita, crediti inesigibili o valore del prodotto ridotto, conosciuto come obsolescenza , assicurandosi che ce ne sia abbastanza indennità , o riservare denaro , accantonare per coprire tutti questi costi.

I ratei sono rettifiche, e le aziende spesso effettuano queste rettifiche prima di emettere i propri bilanci, come i loro rendiconti finanziari. Le piccole imprese di solito non eseguono la contabilità per competenza perché il metodo può comportare un rischio finanziario. Quando si utilizza la contabilità per competenza, le aziende spesso finiscono per pagare le spese prima di ricevere il relativo denaro (ad esempio, pagare l'imposta sulle vendite prima di ricevere il denaro per la vendita).

La contabilità per competenza fornisce a un'azienda il miglior quadro finanziario in tempo reale disponibile perché il metodo tiene conto delle spese sostenute e pagate, nonché delle entrate ricevute e guadagnate. L'IRS generalmente richiede che le aziende con inventario utilizzino la contabilità per competenza perché l'inventario è un bene. Le aziende spesso acquistano l'inventario a credito e lo pagano in seguito. In altre parole, registrano l'acquisto quando eseguono il contratto di acquisto e adeguano i loro libri di conseguenza.

Per esempio, un'azienda che utilizza la contabilità per competenza registra una vendita non appena invia una fattura a un cliente. Technix Limited, una società di software, ha vendite mensili totali di $ 10, 000. Circa il 60% di queste vendite è in contanti, mentre il resto è a credito. Sotto la contabilità per competenza, i contabili trattano le operazioni di credito come vendite; il profitto generato da queste vendite include sia le vendite in contanti che quelle a credito, entrambi i quali detraggono le spese e il costo delle merci vendute.

Logan Allec, fondatore e CPA di Money Done Right, dice,

“A volte ci vuole tempo perché le persone imparino la contabilità per competenza. Fanno domande su come la loro attività è andata bene l'anno scorso e pensano che la risposta stia nel guardare il loro conto in banca. Pensano che l'importo che hanno fatto e speso (il base di cassa ) è la realtà, ma la base di cassa non indica l'andamento dell'attività. Guardare ciò che si guadagna e si spende può funzionare per cose molto basilari, piccole imprese, ma qualsiasi cosa più complessa di una bancarella di limonate dovrebbe prendere in considerazione l'utilizzo della contabilità per competenza".

Contabilità di base per le piccole imprese e contabilità per competenza

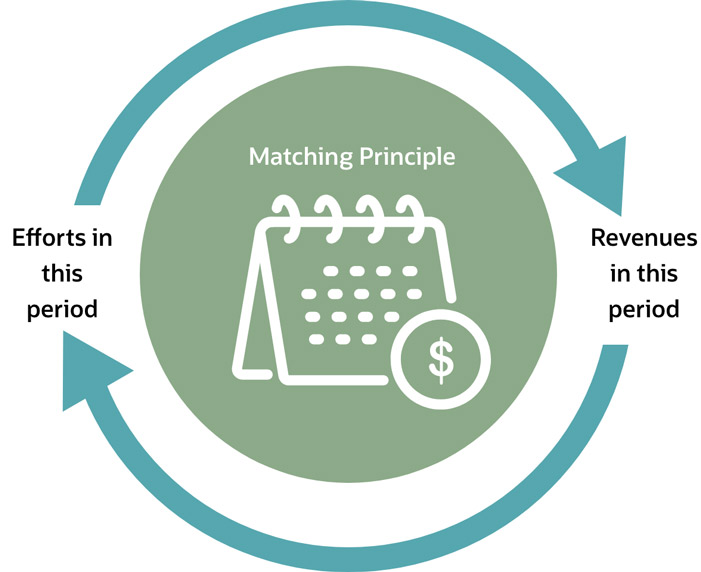

La differenza tra competenza e contabilità di cassa è il modo in cui le aziende contabilizzano le vendite e gli acquisti. La contabilità per competenza abbina le entrate con le spese quando sostenute. La contabilità di cassa registra le spese o le entrate solo quando viene effettuato un pagamento o viene ricevuto denaro.

Confrontando i due diversi metodi contabili, la contabilità per competenza è superiore alla contabilità per cassa quando si valuta lo stato reale della posizione finanziaria di un'azienda.

La differenza tra la contabilità per cassa e la contabilità per competenza

Allec afferma che la contabilità per competenza "ritrae la realtà economica di un'azienda. C'è più ricerca che va nei libri contabili di competenza, soprattutto se confrontato con la contabilità di cassa”.

In linea di principio, la contabilità di cassa non può rappresentare con precisione la posizione finanziaria di un'azienda in qualsiasi momento, perché non presuppone che il cliente paghi il conto. Il metodo di contabilità per competenza presuppone il pagamento, poiché l'azienda ha già prestato servizi. È importante notare che quando si utilizza un sistema di contabilità di cassa, i ricavi non sono abbinati alle spese in modo tempestivo, il che può portare a presupposti e decisioni imprecise che potrebbero non essere nel migliore interesse dell'azienda.

Questo quadro differisce dal metodo di competenza, che genera rendiconti finanziari che mostrano l'intera portata delle operazioni, nonché la posizione finanziaria della società in qualsiasi momento. Però, quando si utilizza la contabilità per competenza, è importante monitorare continuamente i crediti per garantire che gli incassi possano essere effettuati. Dove non possono, le stime dovrebbero essere registrate per riflettere gli importi inesigibili.

In tutto il mondo, due standard regolano questi metodi contabili:il Financial Accounting Standards Board (FASB) detta i principi contabili generalmente accettati (GAAP), e gli International Financial Reporting Standards (IFRS) impongono trasparenza, consistenza e comparabilità. GAAP è per gli Stati Uniti, e IFRS è un insieme internazionale di principi contabili. Entrambi determinano le differenze tra ricavi e spese maturati e come contabilizzarli.

Metodo di contabilità per competenza

Il metodo della contabilità per competenza fornisce un quadro più accurato della redditività di un'azienda, crescita e salute finanziaria generale in qualsiasi momento. Questa pratica contabile standard non prevede ritardi nelle spese o nello scambio di contanti. Però, senza il giusto sistema contabile alcune aziende potrebbero trovare il metodo contabile troppo complesso.

Le aziende mostrano la loro scelta del metodo contabile nei loro rendiconti finanziari. Queste dichiarazioni sono rapporti a livello di riepilogo che generalmente includono un bilancio, un conto economico e le eventuali note integrative. I revisori possono certificare queste dichiarazioni solo se un'azienda utilizza la base di competenza della contabilità, sebbene possano compilare entrambi i tipi. Però, uno degli svantaggi della contabilità per competenza è che non fornisce un'immagine chiara del flusso di cassa aziendale in un conto economico. Perciò, è importante che le imprese producano un rendiconto finanziario che riconcilia il conto economico di competenza con le disponibilità liquide aziendali.

La contabilità per competenza aggiunge un altro livello alle informazioni contabili di un'azienda, e cambia il modo in cui i contabili oi proprietari di piccole imprese registrano le loro informazioni finanziarie. Può ridurre la volatilità aziendale decifrando qualsiasi ambiguità su entrate e spese. Con la contabilità per competenza, un'azienda può essere più agile anticipando spese e ricavi in tempo reale. Può anche monitorare la redditività e identificare opportunità e potenziali problemi in modo più tempestivo e accurato.

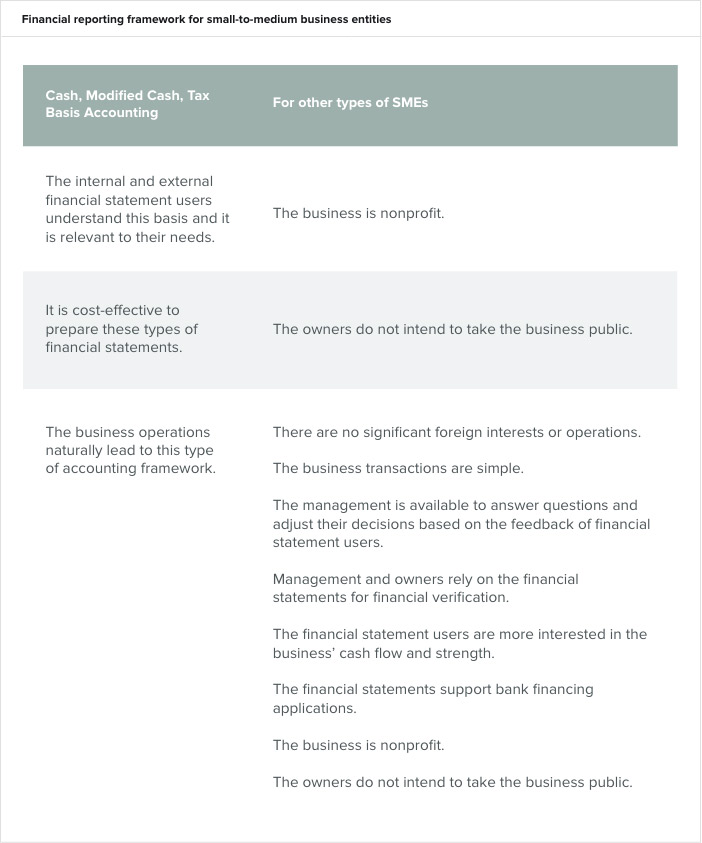

Quale quadro contabile è più appropriato per la tua azienda?

Un framework contabile è l'insieme di regole e processi che regolano le informazioni di bilancio. Questi includono GAAP e framework per scopi speciali (SPF). Il quadro più appropriato dipende dalla struttura aziendale e dalle esigenze delle persone che leggono il bilancio.

I contabili offrono ogni quadro per uno scopo diverso. Per esempio, Gli SPF possono includere basi contabili non GAAP, una base di cassa, base di cassa modificata, base imponibile, base normativa e base contrattuale della contabilità. La scelta del quadro contabile spetta in ultima analisi ai titolari delle società private, poiché sono le sole ad assumersi tutto il rischio di rendicontazione di un'azienda. Alcune imprese, però, scegliere in base ai consigli del proprio CPA di fiducia.

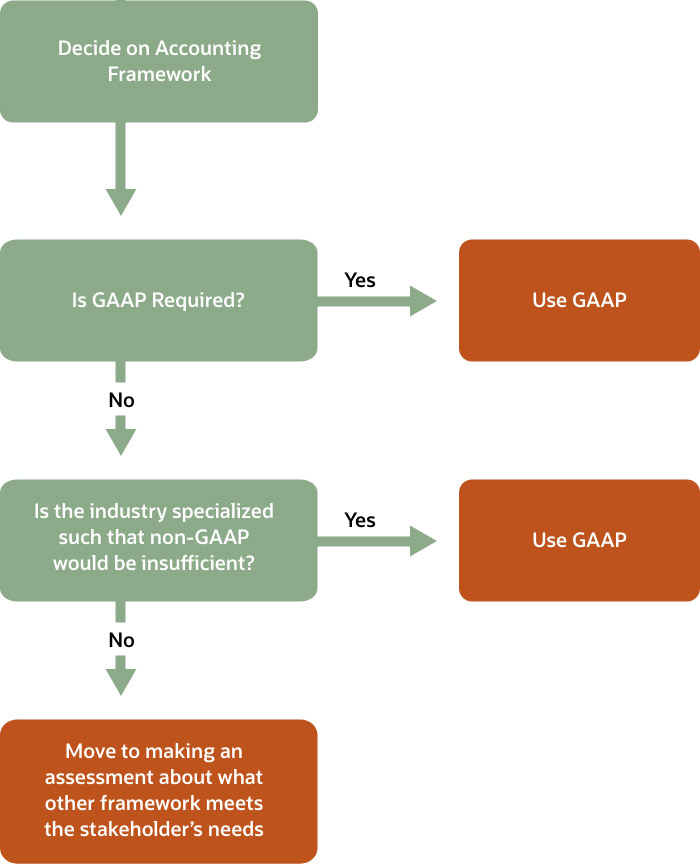

La maggior parte delle grandi aziende adotta un quadro contabile per competenza a causa dei requisiti dell'IRS e perché costituisce la base migliore per determinare la realtà economica di un'azienda. Globale, la maggior parte delle aziende aderisce a un framework di reporting GAAP per garantire accuratezza e comparabilità e soddisfare i vari requisiti delle principali parti interessate come investitori o una banca. Gli IFRS offrono anche GAAP internazionali per le piccole e medie imprese, denominati IFRS per le PMI. Per avviare il processo decisionale sui metodi, utilizzare il diagramma di flusso sottostante.

Diagramma di flusso per escludere il quadro contabile GAAP

Se il diagramma di flusso ti porta a valutare quali altri framework contabili potrebbero adattarsi meglio, dovresti considerare quanto segue per determinare se utilizzare uno degli altri tre framework comuni (contanti, contabilizzazione in contanti o fiscale modificata) o un altro quadro di rendicontazione finanziaria per le piccole e medie imprese.

La maggior parte delle grandi aziende utilizza la contabilità per competenza basata su GAAP per garantire un quadro che presenti la propria posizione finanziaria in tempo reale, facendo corrispondere entrate e spese quando si verificano, non quando si riceve denaro o quando si pagano le spese. Quando un'azienda si struttura come una società e i suoi ricavi superano i 25 milioni di dollari negli ultimi tre anni, l'Agenzia delle Entrate non la considera più una piccola impresa, che richiede l'uso della contabilità per competenza.

I due tipi di contabilità per competenza

Esistono due tipi di principi contabili per competenza.

- Principio di accoppiamento . Usando questo principio, i contabili registrano tutte le entrate e le spese nello stesso periodo di rendicontazione, abbinarli e designare profitti e perdite per quel periodo. Quando le aziende utilizzano il principio di corrispondenza, devono contabilizzare la spesa durante il periodo in cui l'hanno sostenuta, non necessariamente quando sono accaduti.

- Il secondo principio è il principio di riconoscimento dei ricavi , che rientra nei GAAP nella contabilità standardizzata. Si riferisce al periodo e al modo in cui un'azienda realizza il proprio reddito e fornisce ai revisori dei conti un confronto tra mele e mele del quadro finanziario di un'azienda che è più trasparente tra i settori. Questo principio è pienamente documentato nell'International Financial Reporting Standard (IFRS) 15 e nell'Accounting Standards Update n. 2014-09, Ricavi da contratti con i clienti (Argomento 606), (ASC 606).

Perché è importante la contabilità per competenza?

La contabilità per competenza offre alle aziende un quadro finanziario accurato in qualsiasi momento. I rendiconti finanziari per competenza riflettono il lavoro e le attività rilevanti senza avere l'onere di emettere fatture, fatture e contanti allineati nello stesso mese o periodo di tempo.

Il vantaggio principale della contabilità per competenza è che le spese e i ricavi si allineano automaticamente, quindi un'azienda può contabilizzare sia le spese che i ricavi per un determinato periodo. Se le aziende registrano le loro transazioni solo quando il denaro passa di mano, non hanno una rappresentazione accurata delle loro spese in sospeso e di quanto i loro clienti devono loro in un determinato momento. Con la contabilità per competenza, possono prendere decisioni aziendali con le attuali, informazioni finanziarie accurate.

Registrazioni contabili di competenza

Le scritture contabili di competenza sono scritture contabili che riconoscono i ricavi e le spese che una società ha guadagnato o sostenuto, rispettivamente. I ratei sono le rettifiche necessarie che i contabili apportano ai rendiconti finanziari della loro azienda prima di emetterli. Questi includono ricavi e attività, come pagamenti in entrata e inventario, così come le spese, perdite e passività, come i pagamenti in uscita, ferie, malattia e tasse.

Per registrare i ratei, i contabili utilizzano i principi della contabilità per competenza per registrare, regolare e monitorare sia le spese che i ricavi. Le attività maturate dovrebbero figurare nello stato patrimoniale e nel conto economico del bilancio, e la procedura di registrazione deve rispettare la partita doppia. I contabili effettuano tutte le registrazioni in un sistema di contabilità per competenza in doppio, o come voci di inversione.

I conti solitamente interessati dalla contabilità per competenza sono entrate, è possibile pagare per questi account, passività, beni non monetari, buona volontà, future passività fiscali e future spese per interessi. Una cosa da notare è che i conti attivi e passivi vengono visualizzati nel bilancio solo quando vengono utilizzati i metodi di contabilità per competenza. Ulteriore, è fondamentale mettere in atto un processo, soprattutto nelle grandi aziende, al personale di consegnare tempestivamente le fatture o altri moduli che costituiscono la base per la registrazione dei ratei e il riconoscimento delle spese. Per di qua, la società dispone delle informazioni più aggiornate e il suo bilancio è presentato correttamente per il periodo di riferimento.

Guadagno maturato

I ricavi maturati sono redditi o attività che la società ha ricevuto o reddito o attività che sono dovute alla società, ma che non ha ancora ricevuto. L'IFRS 15 e l'ASC 606 specificano come e quando le società rilevano i ricavi.

L'IFRS 15 e l'ASC 606 prevedono che le società riconoscano i ricavi proporzionati al tasso di cui si aspettano il pagamento. Questi regolamenti includono cinque passaggi per decidere quando le aziende dovrebbero riconoscere i ricavi:

- Identificare i contratti dei clienti.

- Identificare gli obblighi di esecuzione del contratto.

- Identificare il prezzo della transazione.

- Allocare il prezzo della transazione alle obbligazioni di esecuzione del contratto.

- Poiché la società soddisfa ogni obbligo di prestazione, riconoscere i ricavi.

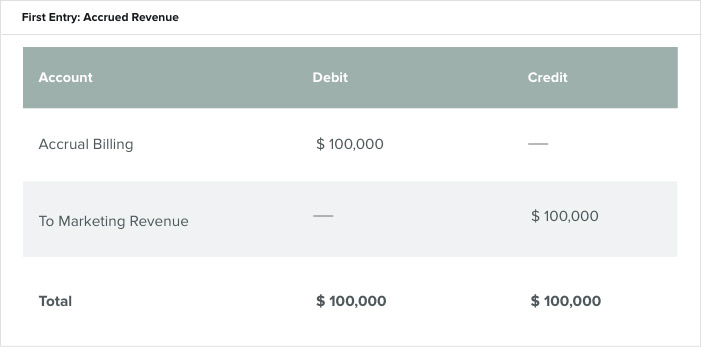

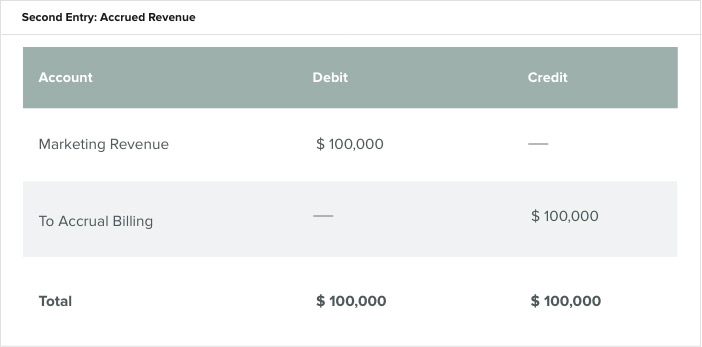

Un esempio che esamina la registrazione dei ricavi maturati è una società di marketing che stipula un nuovo contratto con una società estera, Outsourcing di rischio, per sviluppare la sua campagna di marketing. Le due parti concordano che Venture Outsourcing pagherà alla società di marketing $ 100, 000 quando soddisfa ciascuna pietra miliare del contratto. Il contratto totale è di $ 200, 000, quindi dovrebbe esserci una voce provvisoria dopo la prima pietra miliare. Le voci del diario avrebbero il seguente aspetto.

La prima voce di diario è il conto fuori avventurarsi in outsourcing e in al conto delle entrate di marketing. Dopo che l'azienda ha raggiunto il secondo traguardo, il ragioniere fa due registrazioni. Uno inverte l'accantonamento iniziale. L'altro fattura al cliente.

Registrazioni del diario dei ricavi maturati

buona volontà

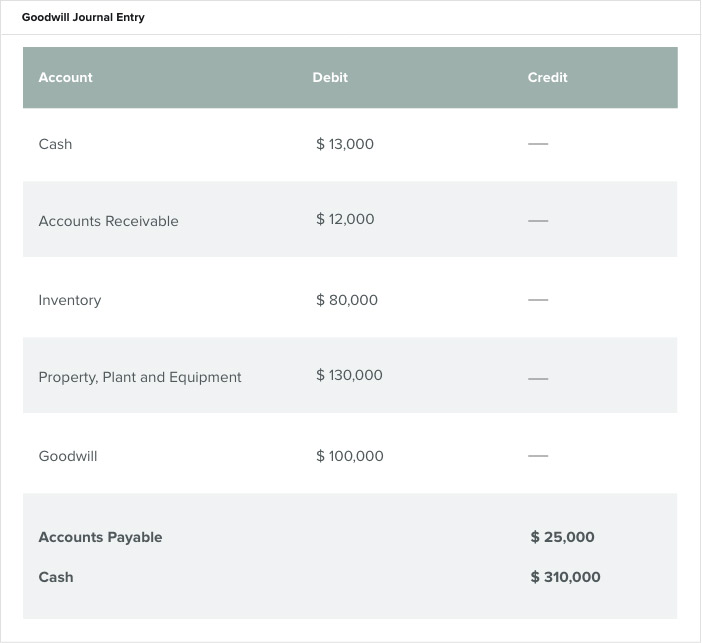

L'avviamento è un'attività immateriale solitamente derivante dall'acquisto di un'altra società per un valore superiore al valore di mercato delle sue attività e meno le passività. Le azioni di molte società spesso valgono più del valore delle loro partecipazioni a causa di cose come il loro marchio, base di clienti o informazioni o tecnologie proprietarie. In bilancio, i contabili registrano l'avviamento come un'attività non corrente oa lungo termine.

Per calcolare l'avviamento, aggiungere i valori equi di mercato delle attività e delle passività e sottrarli dal prezzo di acquisto della società. Non tutti i contabili sono d'accordo su questo calcolo dell'avviamento, però, perché i dati non sono sempre presenti. L'avviamento svolge un ruolo più significativo nelle società private.

Per esempio, un'azienda nazionale di ricambi auto vuole acquistare un piccolo negozio di ricambi auto locale. Le risorse identificabili del negozio valgono $ 210, 000, e il prezzo di acquisto è di $ 310, 000. Le attività identificabili includono contanti, crediti, inventario e attrezzature. Il valore totale è costituito dalle attività identificabili meno le spese, trovato tra i debiti. L'avviamento per questa azienda è di $ 100, 000 e rappresenta la brand awareness, base di clienti e potenziali entrate.

Voci nel diario delle spese maturate

Un rateo passivo è un riconoscimento da parte di una società delle sue responsabilità finanziarie. Senza riconoscere una spesa quando essa è sostenuta, la società non riconosce la passività, e avrà un profitto riportato più alto in quel periodo non maturando la spesa. I ratei passivi comuni sono ratei passivi per interessi, ratei dei fornitori o ratei di salario o stipendio.

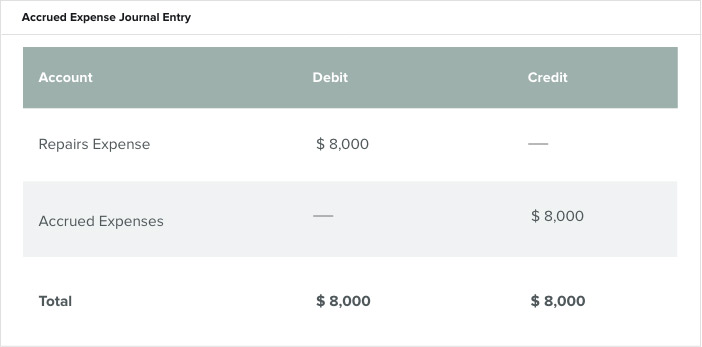

Per esempio, un'azienda manifatturiera effettua una grande riparazione su una delle sue macchine nel mese di dicembre. Utilizzando un periodo di calendario, paga il conto quando arriva il mese successivo, Gennaio. Affinché il bilancio dell'anno in corso sia accurato, deve assicurarsi di riportare la responsabilità della spesa di riparazione nello stesso mese/anno in cui è stata sostenuta. Per registrare una spesa maturata in un giornale, i contabili effettuano registrazioni di rettifica che addebitano le spese di riparazione e accreditano le spese maturate da pagare.

Un diverso tipo di spesa è il spesa prepagata nella contabilità per competenza. Una spesa anticipata si riferisce a quando un'azienda paga in anticipo per un servizio o un prodotto. A differenza dei normali ratei passivi, questo tipo di spesa vincola il capitale prima che il servizio o il prodotto venga ricevuto.

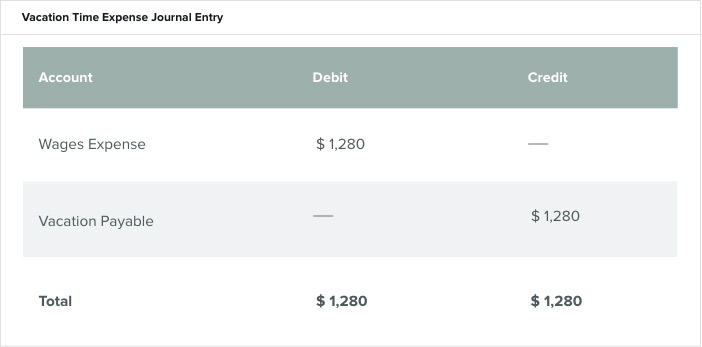

Un altro tipo di spesa è il rateo ferie, noto anche come accumulo PTO (permesso retribuito) . Questo si riferisce al tempo libero che i dipendenti guadagnano, come da polizza ferie aziendali o PTO. L'IRS richiede ad alcuni datori di lavoro di calcolare le ferie maturate e di registrarle nei loro rendiconti finanziari. Molte aziende offrono una politica "usa o perdi" per le vacanze per evitare di dover trasportare grandi riserve di PTO. Ciò nonostante, l'azienda è ancora responsabile dell'acquisizione del PTO che il dipendente ha guadagnato ma non ancora assunto, indipendentemente dal fatto che vi sia o meno una politica di riporto. Le aziende dovrebbero rivedere annualmente queste politiche e ratei per assicurarsi che siano accurati. Per calcolare il totale delle ferie maturate, sommare il numero di ore di ferie guadagnate, sottrarre il numero utilizzato dal dipendente e moltiplicare il numero di ore maturate per la tariffa oraria del dipendente.

Per esempio, un dipendente matura 40 ore e guadagna 32 dollari all'ora. L'importo totale delle ferie è di $ 1, 280 (40 ore x $ 32). Vedere la registrazione prima nota nella contabilità per competenza di seguito.

Le spese di inventario funzionano in modo simile. Ad esempio, la contabilità per competenza spesso apporta aggiustamenti per le variazioni di inventario, come quando un magazzino ha scorte insufficienti o ha scorte rotte e/o obsolete.

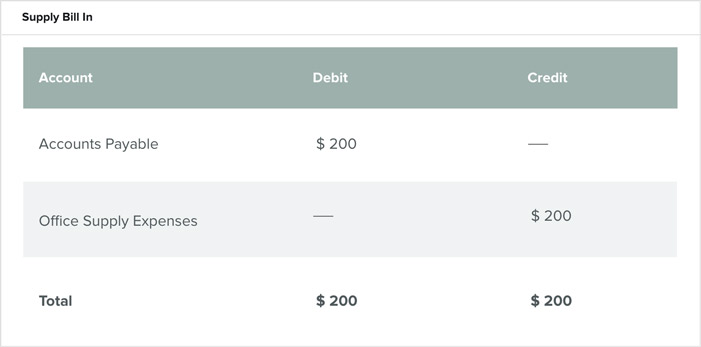

Debiti, o debiti, sono obbligazioni o debiti a breve termine che l'azienda paga per materiale acquistato a credito. La contabilizzazione di $ 200 di forniture per ufficio acquistate a credito verrebbe contabilizzata come segue:

Registrazioni contabili fornitori

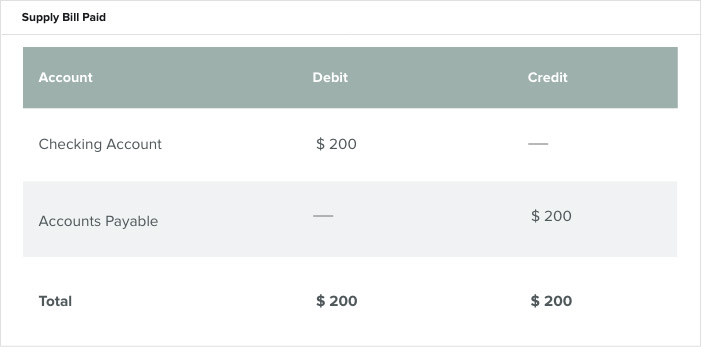

Quindi, una volta pagata la carta di credito, viene registrato un addebito di $ 200 sul conto corrente, e viene effettuato un credito di $ 200 sui conti da pagare. In questo modo, i conti fornitori agiscono come una categoria corrente che mantiene il saldo di denaro dell'azienda che deve ai suoi fornitori e finanziatori a breve termine.

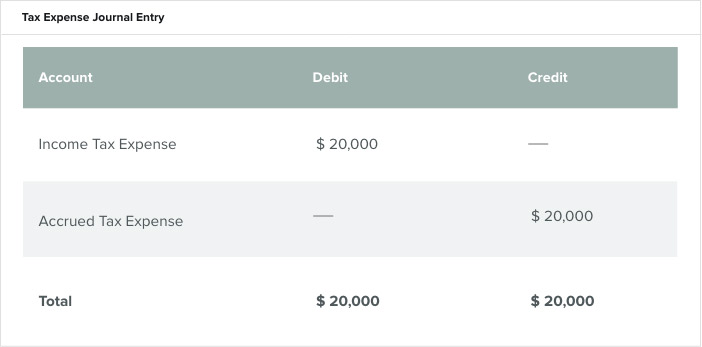

Tasse sostenute sono un esempio di una spesa comunemente maturata. Sono le tasse che una società non ha ancora pagato a un ente governativo ma ha sostenuto dal reddito guadagnato. Le aziende conservano queste imposte come ratei passivi fino a quando non le pagano. La registrazione prima nota per una spesa fiscale viene visualizzata di seguito.

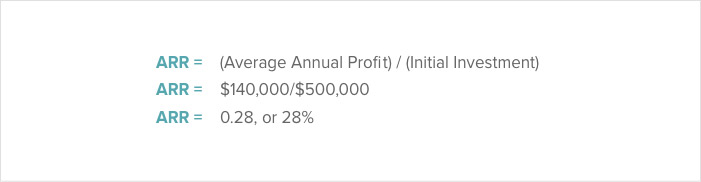

Formula del tasso di rendimento della contabilità per competenza

Il formula del tasso di rendimento contabile per competenza (ARR) è l'utile contabile medio annuo diviso per l'investimento iniziale. I gestori utilizzano l'ARR per determinare se devono procedere con un investimento. Continueranno con un progetto se l'ARR è al di sopra del loro hurdle rate.

Il tasso soglia è l'importo minimo che un'azienda si aspetta di guadagnare quando investe in un progetto. Ecco un esempio di calcolo ARR per un progetto il cui investimento iniziale è di $ 500, 000. I contabili si aspettano che il progetto generi un fatturato annuo di $ 140, 000 per cinque anni.

Se questo tasso è superiore all'hurdle rate dell'azienda, o tasso di rendimento richiesto (RRR) , quindi l'azienda può comodamente perseguire il finanziamento. Le aziende hanno RRR diversi, sulla base della loro tolleranza al rischio finanziario. Questo calcolo è utile anche nella scelta tra progetti, ma non distingue tra investimenti che hanno flussi di cassa diversi nel corso della loro vita. Ulteriore, non tiene conto del valore temporale del denaro (TVM) o la capacità di guadagno in futuro.

Per illustrare questo concetto, immagina che ci siano due progetti, uno che produce più entrate nei suoi primi anni e uno che produce più entrate negli anni successivi. Il progetto che genera i ricavi prima non avrebbe un valore maggiore, anche se potrebbe reinvestire prima i suoi profitti.

Vantaggi della contabilità per competenza

Un sistema di contabilità per competenza produce un quadro più accurato della salute finanziaria di un'azienda. Altri vantaggi di un sistema di contabilità per competenza sono che offre a un'azienda una base migliore per prendere decisioni chiave, tra cui:

- Gestione delle prestazioni:

In un sistema di competenza, le aziende ottengono un feedback immediato sulla loro reale posizione di cassa e su ciò che possono aspettarsi di vedere in futuro. - Precisione:

Un sistema di accumulo fornisce anche una rappresentazione più accurata di ciò che un'azienda deve e di ciò che si aspetta nei flussi di cassa futuri. Con queste informazioni, le aziende possono gestire meglio i picchi e le valli finanziari. - Pianificazione futura:

Fatto in tempo reale, La contabilità per competenza fornisce un quadro più chiaro del futuro in modo che i manager possano lavorare su modi per migliorare le proprie prospettive e identificare le aree di miglioramento.

Quando devono essere contabilizzati i ricavi nella contabilità per competenza?

In base alla contabilità per competenza, le entrate sono riconosciuto quando è guadagnato e il pagamento è assicurato, e la contabilizzazione dovrebbe avvenire entro lo stesso periodo di rendicontazione finanziaria.

Questa garanzia di riconoscimento si verifica quando l'acquirente e il venditore stipulano un accordo per trasferire beni e/o servizi, basando il pagamento sul principio della corrispondenza, rispetto al periodo contabile. Un altro principio cruciale del principio di competenza contabile è periodicità . La periodicità è un presupposto in base al quale i contabili adeguano le loro voci. Questa ipotesi postula che ci siano intervalli discreti nella contabilità, come mesi, trimestri e anni. Questi intervalli, o periodi, sono fondamentali nella determinazione del reddito di una società per un determinato periodo di tempo. Senza questi intervalli, non ci sarebbe modo di valutare i progressi finanziari di un'azienda, molto meno per percepire le tendenze. L'IRS consente agli anni di essere di calendario (1 gennaio - 31 dicembre) o fiscali (qualsiasi 12 mesi consecutivi che non terminano a dicembre) al momento della presentazione delle tasse.

La vendita al dettaglio fornisce un eccellente esempio di riconoscimento dei ricavi in base alla contabilità per competenza. Le aziende di moda vendono i loro vestiti attraverso i loro punti vendita. Se un cliente acquista un vestito il 15 novembre con la sua carta di credito, l'attività elabora la carta di credito al momento dell'acquisto ma non riceve il pagamento in contanti fino a dicembre. L'azienda tratta la carta di credito come contanti perché è una pretesa di denaro. Il contabile registra le entrate a novembre quando il negozio lo realizza e lo guadagna.

Generalmente, i contabili devono riconoscere i ricavi nel punto vendita quando vendono dall'inventario. Però, Ci sono delle eccezioni a questa regola, compreso il metodo di calcolo della percentuale di completamento. Per quegli acquisti normalmente riconosciuti nel punto vendita, le eccezioni sono accordi di riacquisto e resi.

Gli accordi di riacquisto sono contratti in cui il venditore si impegna a riacquistare il prodotto dopo averlo venduto a un cliente. Un esempio è quando un venditore-costruttore accetta di riacquistare una proprietà edificabile se la società di un occupante-acquirente la trasferisce in una nuova posizione nel primo anno di proprietà. È meglio per il venditore-costruttore riacquistare questa proprietà e rivenderla mentre continua a sviluppare e vendere altre proprietà per mantenere attraente l'investimento. I contabili si occupano di questo non mostrando una vendita sui libri della società.

I resi si verificano quando l'acquirente riporta l'articolo acquistato e riceve un rimborso. Molte aziende non possono stimare ragionevolmente l'ammontare dei loro rendimenti futuri, quindi dovrebbero mettere un periodo massimo sulla politica di restituzione dell'articolo. I contabili gestiscono questo stimando e deducendo un tasso di rendimento futuro per ciascun periodo.

Quando devono essere contabilizzate le spese nella contabilità per competenza?

I contabili rilevano le spese nella contabilità per competenza quando un'impresa sostiene la passività. Quando una società paga la spesa è irrilevante in quanto la spesa deve essere rilevata nell'esercizio in cui è stata sostenuta.

Se così non fosse, le imprese potrebbero rilevare le spese che precedono o seguono il periodo in cui rilevano i ricavi. Questo potrebbe essere fuorviante se si considera la salute finanziaria di un'azienda in qualsiasi momento. Ciò è particolarmente vero nella tempistica delle imposte sul reddito. Senza l'appropriato abbinamento spese-entrate, le tasse sul reddito che pagano potrebbero essere troppo alte in un mese e troppo basse in un altro.

Quando è difficile correlare le spese o abbinarle alle entrate, i contabili generalmente li designano come costo del periodo . Esempi di questi tipi di costo sono l'affitto, utenze e stipendi amministrativi. I contabili generalmente addebitano questi costi durante il periodo associato o li considerano sostenuti.

Questo tempo durante il quale le spese e le entrate vengono abbinate è la base della contabilità per competenza e illustra la differenza principale tra questa e la contabilità di cassa. Senza far corrispondere le spese alle entrate, come si farebbe con il principio di competenza della contabilità, i contabili non possono esprimere un giudizio sul bilancio.

I negozi al dettaglio offrono anche buoni esempi di riconoscimento delle spese in base alla contabilità per competenza. Il proprietario di un negozio di vivai da giardino spende $ 80, 000 sui tubi flessibili. Dopo essere stato conservato per tre mesi, quei tubi vendono per $ 170, 000. Il negozio riconosce e registra le spese di acquisto e stoccaggio dei tubi durante il periodo in cui li vende attraverso il suo costo del venduto. L'azienda può eguagliare gli 80 dollari, 000 spese nello stesso periodo di $ 170, 000 vendita.

Se non c'è una chiara connessione tra la spesa e le entrate, gli imprenditori possono utilizzare una delle due classificazioni nei loro libri mastri, il allocazione sistematica e razionale o il assegnazione immediata . L'allocazione sistematica e razionale assegna i costi lungo la vita utile della spesa. Per esempio, se un'azienda di vivai acquistasse nuovi tubi per innaffiare le sue scorte, non sarebbe in grado di abbinare l'acquisto a una specifica transazione di vendita. Però, il proprietario sa che l'impianto sarà in buone condizioni di funzionamento per circa cinque anni e non potrà rivenderlo. La società destinerebbe una quota di ammortamento a quei cinque anni. In questo modo il negozio può distribuire le entrate derivanti dal sistema di irrigazione, come le ore di lavoro risparmiate, sulla durata utile del tubo, pur abbinando e riconoscendo il costo iniziale.

La classificazione dell'allocazione immediata si verifica quando un'azienda non può determinare il beneficio economico futuro di una spesa. Questi tipi di spese possono includere costi di vendita, interesse, spese amministrative e commissioni. Un contabile registra immediatamente queste spese nei rendiconti finanziari durante il periodo in cui l'azienda le sostiene.

Metodo di competenza della contabilità fiscale

Nel metodo di contabilità per competenza, le imprese dichiarano la loro imposta sul reddito nell'anno in cui riconoscono le entrate, indipendentemente da quando ricevono il pagamento. E detraggono le loro spese nell'anno fiscale in cui le sostengono, indipendentemente da quando effettuano i pagamenti.

Il termine accredito d'imposta definisce il debito o l'obbligo fiscale che le società devono all'IRS. Le aziende pagano questo, Per esempio, quando hanno riscosso le vendite e utilizzano le tasse. Per esempio, se un'azienda vende prodotti o servizi, l'IRS gli impone di riscuotere le tasse sulla base della valutazione di tali prodotti o servizi e di trasferire tali tasse all'agenzia delle entrate. Anche, il possesso di beni comporta un onere fiscale aggiuntivo. Per esempio, possedere proprietà o veicoli aggiungerà una tassa che l'azienda deve pagare.

Le differenze tra un sistema di contabilità per competenza e un sistema di contabilità per cassa sono particolarmente rilevanti per quanto riguarda il pagamento delle imposte. L'IRS consente alle aziende di scegliere qualsiasi metodo contabile consentito quando presentano la loro prima dichiarazione dei redditi. Per cambiare il loro metodo di contabilizzazione in un secondo momento, però, le società devono ricevere l'approvazione dall'IRS utilizzando il modulo 3115 prima della presentazione o allegando il modulo al modulo dell'imposta sul reddito delle società per l'anno di modifica.

La normativa fiscale in vigore dal 2018 il Tax Cuts and Jobs Act (TCJA), consentire a più aziende di utilizzare la contabilità di cassa, anche quelli con inventario. Le leggi utilizzate per specificare che le aziende con entrate lorde o inventario di oltre $ 5 milioni devono utilizzare una base contabile per competenza. Secondo le nuove disposizioni, solo le aziende con un fatturato annuo superiore a $ 25 milioni devono utilizzare il metodo di contabilità per competenza. Ciò significa che le aziende che guadagnano meno di $ 25 milioni all'anno possono riconoscere prima sia le vendite che le spese.

Il metodo scelto dalle aziende non determinerà il loro profitto; determina solo quando registrano una transazione. Sebbene la scelta della contabilità possa influire sull'importo delle imposte che pagano in un anno, le tasse dell'anno successivo molto probabilmente compenseranno quei risparmi.

Per esempio, una piccola impresa manifatturiera sceglie un metodo di contabilità per cassa per il suo primo anno di attività. Il vantaggio di questo metodo è che consente all'azienda di controllare quando rileva ricavi e spese deducibili. L'impresa può differire il proprio reddito all'anno d'imposta successivo ritardando le proprie fatture o spostando le proprie detrazioni all'anno successivo in modo da accelerare il pagamento delle spese. Per differire i proventi utilizzando il metodo contabile per competenza, dovrebbe rimandare la spedizione dei suoi prodotti.

Domande frequenti

Per la maggior parte di noi, quando sentiamo il termine “contabilità per competenza, “Vogliamo solo metterci al riparo. Ecco perché l'abbiamo reso facile. Di seguito sono riportate le domande più frequenti (FAQ) relative alla contabilità per competenza, così come il conciso, risposte chiare che stai cercando. Ora, puoi mettere in atto i tuoi piani contabili oggi.

Ho bisogno di un contabile per la contabilità per competenza?

No. Qualsiasi azienda può utilizzare la contabilità per competenza.

Devo utilizzare un software di contabilità fantasia se passo alla contabilità per competenza?

No. hai molte opzioni, in particolare se si desidera utilizzare software, che va dal semplice al molto complesso. Hai anche la possibilità di non utilizzare alcun software.

Di quali moduli ho bisogno per completare gli storni ratei?

Alcune aziende richiedono moduli per completare i ratei inversi. Altri possiedono un software di contabilità in grado di automatizzare gli storni.

Una startup dovrebbe utilizzare la contabilità per competenza?

This depends on whether the startup plans to exist independently for the long term or pursue entry into the public market. To get an accurate picture of the business, use accrual accounting.

Streamline Your Accrual Accounting in the Cloud With NetSuite’s Cloud-Based ERP

Business owners and leaders recognize that understanding the many facets of accrual accounting could be the difference between success and failure. See how Cayman Islands Department of Tourism reaped significant gains using NetSuite to help their move to accrual accounting.

They also understand that they need tools to achieve this goal. NetSuite’s financial management solution expedites financial transactions and provides real-time visibility into a company’s performance. The suite of products includes unified order management, inventory, CRM and ecommerce.

Learn more about how you can use NetSuite to manage your company’s finances and ensure compliance.

-

Come preparare un budget in contanti per la tua attività

I budget di cassa aiutano gli imprenditori a prevedere il loro saldo di cassa nel prossimo futuro. Ecco i sei passaggi per creare un budget di cassa per la tua attività. Tengo una citazione di Coco C

-

Come utilizzare le registrazioni di storno nella contabilità aziendale

Lo storno delle voci annulla le voci del diario registrate in precedenza. Ti mostriamo come utilizzare lo storno delle voci per mantenere i registri contabili delle piccole imprese in modo più efficie

Contabilità

- Come utilizzare QuickBooks per la contabilità personale

- Come viene utilizzata la business intelligence nella contabilità oggi?

- Quale software di contabilità utilizzano le start-up?

- Quanto dovrebbe costare la contabilità a una piccola impresa?

- Costo contabile e costo economico:come (e quando) utilizzarli

- Come monitorare le spese aziendali:passo dopo passo

- Come utilizzare la voce del cliente per migliorare la CX e far crescere il tuo business

- Come utilizzare i multipli di valutazione per confrontare la tua attività

- Come a prova di recessione la tua attività di freelance

- Come utilizzare la criptovaluta nel tuo business

-

6 modi per registrare le tue transazioni commerciali

6 modi per registrare le tue transazioni commerciali Qualsiasi transazione finanziaria, da un deposito bancario al pagamento di una fattura, deve essere registrata nella contabilità generale. Scopri i diversi modi per registrare le tue transazioni conta...

-

Come determinare se la tua attività è un hobby o un'attività

Come determinare se la tua attività è un hobby o un'attività Non tutte le attività generatrici di entrate sono considerate un business. Esegui la tua impresa attraverso questo test per determinare se hai unattività o un hobby nelle tue mani. Quando ero alle me...