Una guida per principianti all'analisi verticale nel 2022

Il potere delle proporzioni nell'analisi finanziaria.

Il potere delle proporzioni nell'analisi finanziaria. In contabilità, un'analisi verticale viene utilizzata per mostrare le dimensioni relative dei diversi conti su un rendiconto finanziario.

Ad esempio, quando un'analisi verticale viene eseguita su un conto economico, mostrerà il numero di vendite della riga superiore al 100% e ogni altro account verrà visualizzato come percentuale del numero di vendite totali.

Per il bilancio, il totale delle attività della società verrà visualizzato come 100%, con tutti gli altri conti sia sul lato attivo che su quello passivo mostrati come percentuale del numero totale di attività.

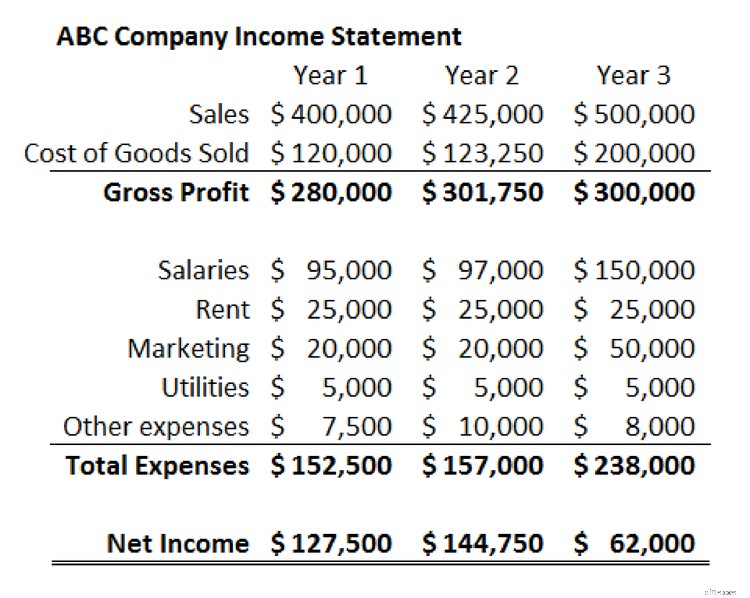

Case study:conto economico di ABC Company

L'esempio seguente mostra il conto economico della società ABC in un periodo di tre anni. Lo useremo come punto di partenza per eseguire un'analisi verticale.

In primo luogo, dovremmo rivedere i conti economici così come sono presentati in termini di dollari. Le vendite della società sono cresciute in questo periodo di tempo, ma l'utile netto è diminuito drasticamente nel terzo anno. Gli stipendi e le spese di marketing sono aumentati, il che è logico, dato l'aumento delle vendite. Tuttavia, a prima vista, queste spese non sembrano sufficientemente grandi da giustificare il calo dell'utile netto.

Per vedere esattamente cosa sta succedendo, dovremo scavare più a fondo.

Per fare ciò, creeremo un "conto economico di dimensioni comuni" ed eseguiremo un'analisi verticale. Per ogni conto del conto economico, dividiamo il numero indicato per le vendite dell'azienda per quell'anno.

In questo modo, creeremo un nuovo conto economico che mostra ogni account come percentuale delle vendite di quell'anno. Ad esempio, nel primo anno divideremo la spesa per gli "stipendi" dell'azienda, $ 95.000 per le sue vendite per quell'anno, $ 400.000. Tale risultato, 24%, apparirà nella tabella di analisi verticale accanto a Stipendi per il primo anno.

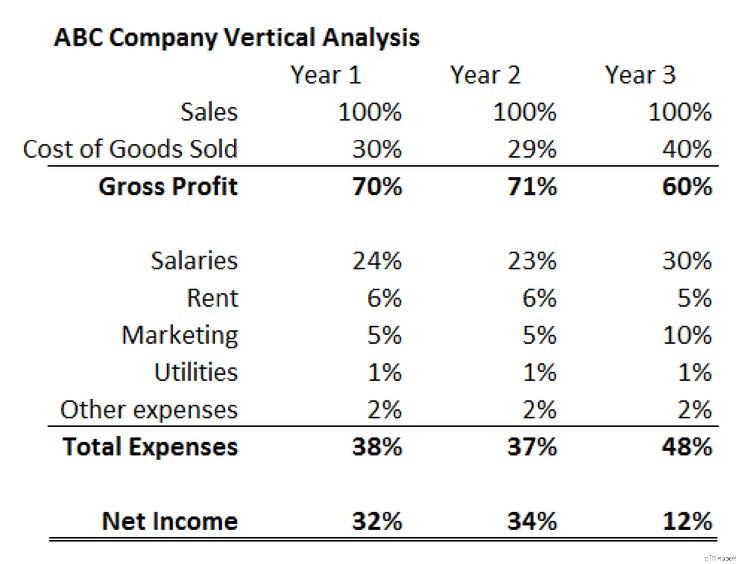

Ecco come dovrebbe apparire quella tabella una volta completata.

L'analisi verticale conferma quanto già osservato nella nostra prima revisione del conto economico e rivela anche il driver mancante nel calo dell'utile netto di ABC Company:i costi dei beni venduti.

In primo luogo, possiamo vedere che le spese di marketing dell'azienda sono aumentate non solo in termini di dollari, ma anche come percentuale delle vendite. Ciò implica che il nuovo denaro investito nel marketing non è stato così efficace nel guidare la crescita delle vendite come negli anni precedenti. Anche gli stipendi sono cresciuti in percentuale delle vendite.

L'analisi verticale mostra anche che negli anni uno e due, il prodotto dell'azienda costava rispettivamente il 30% e il 29% delle vendite da produrre. Nel terzo anno, tuttavia, il costo delle merci vendute sale al 40% delle vendite. Ciò sta determinando una significativa diminuzione dei profitti lordi.

Questo cambiamento potrebbe essere determinato da maggiori spese nel processo di produzione o potrebbe rappresentare prezzi inferiori. Non possiamo saperlo con certezza senza sentire la direzione dell'azienda, ma con questa analisi verticale possiamo vedere chiaramente e rapidamente che il costo del venduto e l'utile lordo di ABC Company sono un grosso problema.

Altri usi e vantaggi di un'analisi verticale

Il conto economico e l'analisi verticale di ABC Company dimostrano il valore dell'utilizzo di bilanci di dimensioni comuni per comprendere meglio la composizione di un bilancio. Mostra anche come un'analisi verticale può essere molto efficace nel comprendere le tendenze chiave nel tempo.

Lo stesso processo applicato al bilancio della società ABC rivelerebbe probabilmente ulteriori approfondimenti su come è strutturata l'azienda e su come tale struttura sta cambiando nel tempo.

Un'altra potente applicazione di un'analisi verticale consiste nel confrontare due o più aziende di dimensioni diverse. Può essere difficile confrontare il bilancio di una società da 1 miliardo di dollari con quello di una società da 100 miliardi di dollari. I resoconti di dimensioni comuni dell'analisi verticale consentono di confrontare e confrontare numeri di grandezze molto diverse in modo significativo.

Un'analisi verticale è anche il modo più efficace per confrontare il bilancio di un'azienda con le medie del settore. L'utilizzo di importi in dollari effettivi sarebbe inefficace quando si analizza un intero settore, ma le percentuali di dimensioni comuni dell'analisi verticale risolvono il problema e rendono possibile il confronto del settore.

Uno strumento utile nella tua cassetta degli attrezzi

Un'analisi verticale (rispetto a un'analisi orizzontale) è eccellente per mostrare cosa sta succedendo all'interno del bilancio di un'azienda, ma non può rispondere alla domanda più importante di qualsiasi analisi:"Perché?"

Nel caso di ABC Company, possiamo vedere chiaramente che i costi sono una delle ragioni principali per cui i profitti stanno diminuendo nonostante la robusta crescita delle vendite dell'azienda. Quello che non sappiamo, e quello che non possiamo sapere dall'analisi verticale, è il motivo per cui ciò sta accadendo. I costi sono aumentati? La direzione ha tagliato i prezzi? Era un po' di entrambi? L'analisi verticale pone queste domande, ma non può darci le risposte.

-

Una guida per principianti all'ammortamento accumulato

Lammortamento accumulato è la somma dei costi di ammortamento addebitati a un bene. The Ascent ti guida attraverso come calcolare e registrare lammortamento accumulato. È stato inculcato in molte del

-

Una guida per principianti alla contabilità in partita doppia

La contabilità in partita doppia e la contabilità in partita doppia utilizzano entrambe addebiti e crediti per registrare e gestire le transazioni finanziarie. In sostanza, la contabilità in partita d

Contabilità

- Che cos'è l'analisi verticale?

- Una guida per principianti alle proiezioni finanziarie nel 2022

- Una guida per principianti alle note pagabili

- Una guida per principianti alle attività immateriali (2022)

- Una guida per principianti al flusso di cassa operativo (2022)

- Una guida per principianti al margine di contribuzione nel 2022

- Una guida per principianti alla contabilità clienti

- Come eseguire un'analisi di pareggio:una guida del 2022

- Una guida per principianti al posizionamento del marchio nel 2022

- Guida all'analisi tecnica

-

Una guida per principianti alle organizzazioni senza scopo di lucro

Una guida per principianti alle organizzazioni senza scopo di lucro Cè davvero una differenza tra organizzazioni no profit e organizzazioni no profit? Sebbene entrambi siano creati per avvantaggiare gli altri, ci sono alcune sottili differenze che esploreremo in quest...

-

Una guida per principianti all'analisi del rendiconto finanziario

Una guida per principianti all'analisi del rendiconto finanziario Lesecuzione dei bilanci è importante, ma è ancora più importante comprendere ciò che tali affermazioni ti dicono. Scopri come analizzare i rendiconti finanziari della tua piccola impresa. Come impren...