Una guida al metodo di identificazione specifico per i costi di inventario

Il metodo di identificazione specifico del controllo dell'inventario è utile per le aziende con prodotti unici o costosi. Ecco come implementare questo metodo nella tua azienda.

Il metodo di identificazione specifico del controllo dell'inventario è utile per le aziende con prodotti unici o costosi. Ecco come implementare questo metodo nella tua azienda. Abbiamo coperto diversi tipi di gestione dell'inventario, tra cui LIFO rispetto a FIFO e costo medio ponderato. Abbiamo anche valutato se utilizzare un sistema di inventario perpetuo o periodico.

Ciascuno di questi metodi è comunemente usato e facile da gestire. Il metodo di cui parleremo oggi, però, non è così facile da gestire. Richiede la tracciabilità specifica di ogni singola unità acquistata e venduta.

Continua a leggere per scoprire perché potresti voler utilizzare questo metodo quando altri metodi, come il metodo first in, first out, sono molto più facili da implementare.

Panoramica:qual è il metodo di identificazione specifico?

Il metodo di identificazione specifico è un modo per calcolare il costo delle merci vendute e l'inventario finale tracciando ogni singola unità di inventario e regolando i saldi quando l'inventario viene venduto e quando viene acquistato.

Questo metodo viene in genere utilizzato dalle aziende che vendono prodotti di fascia alta o che desiderano controllare molto da vicino l'inventario e tenere traccia delle tendenze di vendita.

3 esempi che utilizzano il metodo di identificazione specifico

Diamo un'occhiata ad alcuni esempi del metodo di identificazione specifico e confrontiamo i suoi risultati con quelli che otterremmo utilizzando altri metodi.

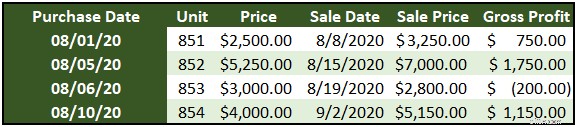

1. Le carrozze di Jose

Jose's Coches acquista all'asta le auto totali e poi le rivende dopo aver effettuato le riparazioni. Dai un'occhiata alla rotazione dell'inventario di Jose e al modo in cui vengono calcolati il costo delle merci vendute e l'utile lordo.

Per l'attività di Jose, uno dei metodi più comuni di gestione dell'inventario, come il costo medio ponderato, non sarebbe applicabile. La formula del costo medio ponderato utilizzerebbe le unità 851, 852 e 853 per ottenere un costo medio di vendita di 851.

Poiché ogni articolo è unico e il suo costo non ha nulla a che fare con gli altri, è necessario utilizzare un'identificazione specifica per calcolare il costo e l'utile lordo.

2. Le acque dell'isola di Iliana

Quindi, diamo un'occhiata a un esempio in cui sarebbe possibile utilizzare un metodo comune.

Per l'attività di autolavaggio di Iliana, l'importanza della gestione dell'inventario deriva dal monitoraggio delle tendenze di vendita. Vende diversi tipi di deodoranti per ambienti che costano tutti più o meno allo stesso modo. Ecco una tipica giornata di saldi e gli acquisti che hanno costruito il suo inventario. Ogni unità viene venduta a $ 5.

Le vendite di deodoranti per ambienti di Iliana avvengono a grappolo. Un tempo la crema del raccolto, l'erba appena tagliata ha venduto solo tre unità nel nostro giorno di esempio. Brisket, d'altra parte, sta guidando le vendite in questo momento.

Tenendo traccia di quali unità stanno vendendo di più ogni giorno, Iliana è in grado di effettuare ordini intelligenti e mostrare accuratamente il costo di ogni profumo. La prima tabella nel grafico mostra gli acquisti effettuati nella settimana precedente al nostro giorno di esempio e la seconda tabella mostra le unità vendute in quel giorno.

Se avesse utilizzato l'inventario FIFO per calcolare il COGS e l'utile lordo per questo giorno di vendita, avrebbe calcolato le unità totali vendute quel giorno, che era 66. Per arrivare a 66 unità dal record degli acquisti, avrebbe preso le 20 vaniglia e unità di lino e 26 del petto.

Questo è un costo della merce venduta di $ 83,90. Con un fatturato di $ 330, l'utile lordo arriva a $ 246,10, appena un po' al di sopra del totale di $ 243,60 utilizzando un'identificazione specifica.

3. Vendita di azioni

L'uso più comune dell'identificazione specifica probabilmente non è applicabile alla tua attività. Quando fai trading di azioni, puoi utilizzare questo metodo per la dichiarazione dei redditi. Ad esempio, supponiamo che tu abbia acquistato azioni di un'azione in quattro momenti diversi nell'arco di un certo numero di anni.

Quando decidi di venderne alcuni, puoi scegliere l'acquisto con il prezzo più alto per abbassare le tasse ora. Naturalmente, alla fine dovrai vendere alcune azioni utilizzando il prezzo più basso, ma puoi farlo in un momento che funziona meglio per i tuoi obiettivi fiscali e finanziari.

3 vantaggi dell'utilizzo del metodo di identificazione specifico

Ecco tre vantaggi nell'utilizzo del metodo di identificazione specifico.

1. Non ci sono congetture

Il vantaggio principale è che il costo delle merci vendute e i numeri di inventario finale saranno sempre esattamente corretti, a condizione che tu confermi con un conteggio dell'inventario finale per rilevare il furto o il deterioramento.

Non devi preoccuparti di abbinare il numero di unità di questa vendita a acquisti diversi perché a ciascuna unità è assegnato un costo.

2. Sai esattamente cosa sta vendendo

Se vendi versioni diverse di articoli simili, come l'attività di autolavaggio sopra, il tuo software di gestione dell'inventario ti fornirà dati aggiornati su quali articoli stanno vendendo di più. Ciò ti consentirà di acquistare nuovo inventario che soddisfi le tue attuali tendenze di vendita.

3. Puoi monitorare l'inventario eterogeneo

Il costo medio e i metodi LIFO sono stati progettati per tracciare merci omogenee (si pensi a 20.000 unità della stessa camicia bianca o a 150 rotoli di carta dello stesso formato). Se vendi articoli eterogenei che non possono essere contati insieme, l'identificazione specifica è probabilmente il modo migliore per gestire l'inventario.

3 svantaggi dell'utilizzo del metodo di identificazione specifico

Ecco tre svantaggi nell'usare un'identificazione specifica.

1. Può richiedere molto lavoro

Dovrai istituire un modo per tracciare ogni unità. Se il tuo inventario è abbastanza unico, potrebbe essere facile come controllare un foglio di calcolo. Se non è univoco, potrebbe essere necessario rintracciarlo con codici a barre o chip RFID.

2. Probabilmente non è necessario

A meno che tu non venda solo pochi articoli all'anno e ognuno abbia un costo sostanzialmente diverso, probabilmente sarai in grado di approssimare molto da vicino i numeri di identificazione specifici con uno dei metodi più comunemente usati.

3. Puoi manipolare l'utile netto

Se sei in grado di scegliere esattamente quale unità vendere, e quindi utilizzarla nel calcolo del COGS per ogni vendita, potresti essere tentato di scegliere di proposito l'unità più costosa se vuoi mostrare un reddito netto inferiore (per le tasse) o il unità meno costosa se vuoi mostrare un reddito più alto (per la banca).

Attenersi a un metodo più comunemente usato elimina questa tentazione.

La tua piccola impresa dovrebbe utilizzare il metodo di identificazione specifico?

La risposta è probabilmente no. Tuttavia, l'identificazione specifica è un ottimo strumento in determinate situazioni limitate. Se si adatta alla tua attività, probabilmente te ne sei reso conto nel momento in cui hai iniziato a leggere questo articolo.

Se gestisci un'attività di assistenza HVAC e vendi apparecchi usati di tanto in tanto, probabilmente dovresti utilizzare un'identificazione specifica. Se realizzi motociclette personalizzate che sono uniche, probabilmente dovresti utilizzare un'identificazione specifica. Ma se gestisci un minimarket, usa FIFO o il metodo del costo medio.

Sapere molto sull'inventario

Non preoccuparti se finisci per utilizzare un sistema di inventario periodico e il metodo del profitto lordo per completare i tuoi libri ogni trimestre. Se questa è la strada giusta per la tua attività, il lavoro sarà portato a termine.

Se devi utilizzare il metodo di identificazione specifico, assicurati di monitorare correttamente e di eseguire un conteggio dell'inventario una volta al mese per verificare i tuoi numeri.

-

Il metodo del doppio ammortamento decrescente:una guida per principianti

Lammortamento a doppio saldo decrescente (DDB) è un metodo di ammortamento accelerato che addebita lammortamento al doppio del tasso normale. Scopri come calcolare il DDB qui. Lammortamento è utilizz

-

Calcolo dell'overhead rate:una guida passo passo

Per le aziende di qualsiasi dimensione è importante conoscere le spese generali. Scopri come calcolare il tuo costo delle spese generali e cosa significano i risultati. La tariffa generale, a volte c

Contabilità

- Qual è l'inventario medio?

- Contabilità per un negozio al dettaglio:una guida definitiva

- La guida al software di gestione delle spese 2020 per le aziende

- Costi di inventario

- La guida definitiva all'inventario perpetuo

- Guida per principianti al metodo BRRRR

- Il metodo a valanga del debito per ridurre il debito

- Il metodo di valutazione dell'inventario del costo medio

- Costi delle commissioni con la strategia di acquisizione dei dividendi

- Una guida facile all'investimento nel software per gli inesperti dal punto di vista tecnico

-

Una guida per le piccole imprese al metodo FIFO

Una guida per le piccole imprese al metodo FIFO Scopri come utilizzare il metodo FIFO e perché potrebbe essere lopzione migliore per abbinare le pratiche effettive alla contabilità dellinventario . Una delle prime scelte che unattività di vendita ...

-

Il metodo del costo medio ponderato:una guida per le piccole imprese

Il metodo del costo medio ponderato:una guida per le piccole imprese Una guida su come funziona il metodo del costo medio ponderato e perché può funzionare o meno per la tua azienda. Larchivio di Stormlight e Atlas scrollò le spalle sono due dei libri più lunghi che a...