Ecco perché il 40% dei risparmiatori 401(k) potrebbe perdere un sacco di soldi

I costi della pensione salgono a causa dell'aumento dei prezzi, preoccupazioni per l'inflazione

L'amministrazione della sicurezza sociale sta considerando di aumentare i pagamenti pensionistici il prossimo anno per compensare l'aumento dell'inflazione. Lydia Hu di FOX Business con più.

Contribuire a un piano 401 (k) è uno dei modi più efficienti per accumulare ricchezza per la pensione. Ma nuovi dati rivelano che molti risparmiatori potrebbero non ottenere il massimo dai loro piani datori di lavoro. Questo perché circa il 40% dei partecipanti al piano 401(k) non comprende appieno quali commissioni stanno pagando, secondo un rapporto pubblicato giovedì dal Government Accountability Office.

Sei all'oscuro del tuo 401(k)?

Circa 87 milioni di lavoratori hanno accesso a 401(k)s. Ma una mancanza di conoscenza in merito alle commissioni 401 (k) potrebbe far perdere molti soldi ai risparmiatori nel tempo.

Esistono due tipi di commissioni 401 (k) che dovrai esaminare:amministrative e di investimento. Le spese amministrative non sono davvero sotto il tuo controllo (anche se puoi scegliere di risparmiare in un'IRA su un 401 (k) se le tariffe del tuo piano sono fuori controllo). Ma hai la possibilità di mantenere le tue commissioni di investimento al minimo.

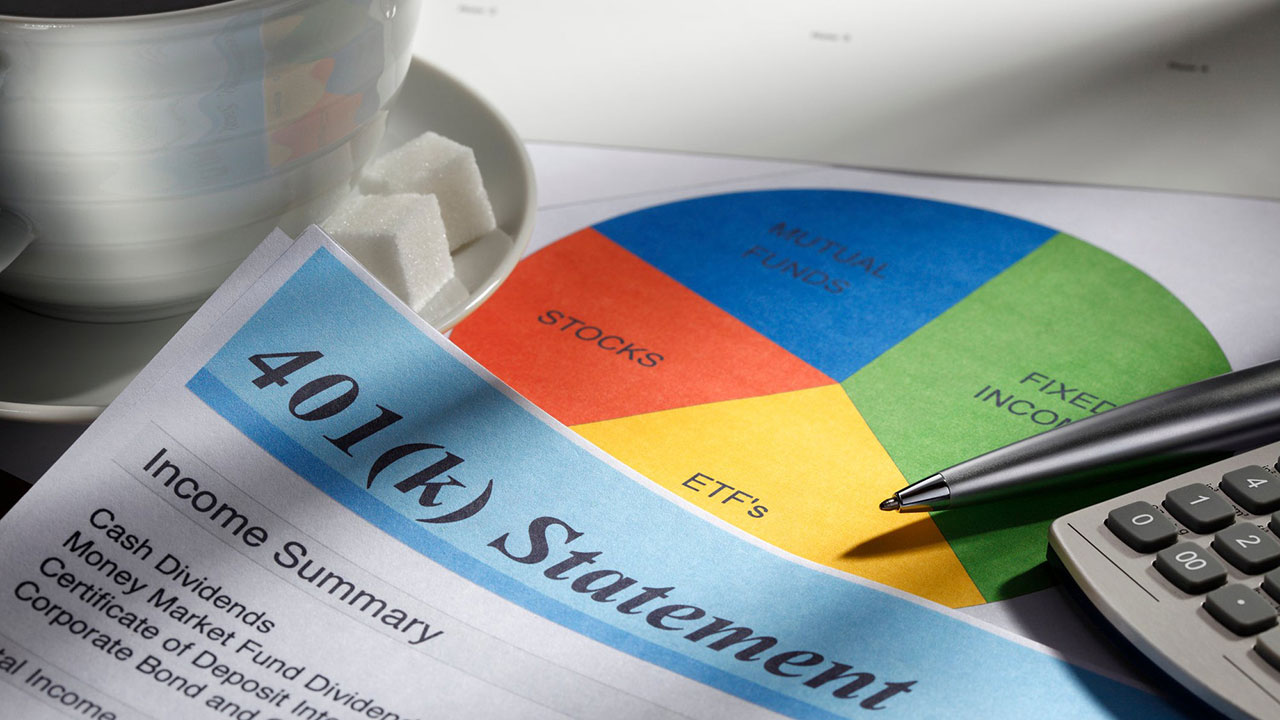

Esistono diversi tipi di fondi che generalmente troverai in un 401 (k), tenendo presente che questi piani generalmente non ti consentono di acquistare singole azioni:

- Fondi con data obiettivo

- Fondi comuni di investimento gestiti attivamente

- Fondi indicizzati a gestione passiva

Quando ti iscrivi per la prima volta al 401(k) della tua azienda e non specifichi le tue scelte di investimento, in genere verrai inserito automaticamente in un fondo data di destinazione. Questi fondi sono progettati per investire in modo più aggressivo all'inizio e passare a investimenti più sicuri man mano che le pietre miliari designate si avvicinano. I fondi con data obiettivo non sono perfetti per una serie di motivi, uno dei quali è che possono addebitare commissioni costose che riducono i rendimenti che potrebbero riuscire a generare.

Fondi comuni di investimento gestiti attivamente, nel frattempo, sono noti per addebitare commissioni elevate. La logica è che stai pagando per l'esperienza di un gestore di fondi il cui compito è selezionare un mix unico di azioni (o altri investimenti) per aiutare i tuoi soldi a crescere.

I fondi comuni di investimento gestiti attivamente possono offrire rendimenti sufficientemente elevati da compensare le loro elevate commissioni, a volte. Ma spesso, i fondi indicizzati sono in grado di eguagliare la performance dei fondi gestiti attivamente o addirittura superarla.

I fondi indicizzati sono fondi gestiti passivamente che mirano a monitorare la performance di diversi benchmark di mercato. Un S&P 500 fondo indicizzato, Per esempio, avrà l'obiettivo di comportarsi in modo comparabile allo stesso S&P 500.

Se il tuo obiettivo è ridurre al minimo le commissioni di investimento che ti vengono addebitate nel tuo 401 (k), allora i fondi indicizzati sono una buona scommessa. E come detto, potresti non compromettere le prestazioni neanche un po', poiché i fondi indicizzati generalmente sovraperformano le loro controparti a gestione attiva.

Non vendere i tuoi risparmi allo scoperto

Le possibilità sono, lavori sodo per ricavare denaro per contribuire al tuo 401 (k). Quindi l'ultima cosa che vuoi fare è perdere rendimenti più forti perché le commissioni continuano a divorarli.

Se le spese amministrative del tuo 401(k) sono troppo alte, guarda altre opzioni di risparmio. Allo stesso tempo, investi i tuoi soldi in modo strategico in modo da poter mantenere le commissioni che stai pagando al minimo.

Il Motley Fool ha un politica di divulgazione .

-

Ecco perché ho 3 diversi conti di risparmio

Avere più conti di risparmio mi aiuta a rimanere in linea con obiettivi diversi. Sono sempre stato un risparmiatore, è qualcosa che i miei genitori mi hanno instillato fin da quando ero un ragazz

-

Come incassare il tuo 401 (k)

Se prelevi denaro dal tuo 401(k) prima dei 59 anni e mezzo, ti perderai un sacco di soldi lungo la strada. Dal 1982, i lavoratori americani risparmiano per la pensione contribuendo ai piani 401(k) .

andare in pensione

- Posso prelevare i miei soldi dal mio 401 (k) se ho perso il lavoro?

- Come incassare un 401 (k) per pagare il debito?

- Rifinanziare un prestito potrebbe farti risparmiare denaro - Ecco come

- Reddito basso? Ecco come uscire dal debito

- Le regole dell'IRS sul denaro 401(k) al netto delle imposte offrono libertà fiscale ai risparmiatori in pensione

- Non trasferire il tuo 401 (k) da un ex datore di lavoro potrebbe costarti. Ecco perché

- I migliori fondi di prezzo T. Rowe per i risparmiatori in pensione 401 (k)

- I migliori fondi americani per i risparmiatori in pensione 401(k)

- I migliori fondi fedeltà per i risparmiatori in pensione 401(k)

- I migliori fondi all'avanguardia per i risparmiatori in pensione 401(k)

-

Ecco perché per ora non aumenterò il mio fondo di emergenza

Ecco perché per ora non aumenterò il mio fondo di emergenza La pandemia ha ispirato molte persone per riempire i loro risparmi di emergenza. Ecco perché non lo sto facendo. Da quando ho iniziato a guadagnare, ho puntato a depositare costantemente denaro sul ...

-

Il 40% degli americani non vuole parlare di finanze con i propri partner. Ecco perché è una brutta cosa

Il 40% degli americani non vuole parlare di finanze con i propri partner. Ecco perché è una brutta cosa Le questioni di denaro non dovrebbero essere tenute in il buio. Punti chiave Un nuovo sondaggio rivela che gran parte degli americani preferirebbe evitare le trattative di denaro con i propri partn...