Sondaggio:quest'anno meno di un terzo degli americani ha aumentato il tasso di risparmio pensionistico

Risparmiare denaro può essere difficile, ma i lavoratori americani sembrano almeno mantenere stabili i loro contributi pensionistici nel 2019, anche se molti di loro non stanno effettivamente aumentando il tasso di risparmio.

Meno di un terzo dei lavoratori americani (29%) ha aumentato l'aliquota contributiva del risparmio pensionistico rispetto allo scorso anno, secondo il sondaggio sulla sicurezza finanziaria di agosto di Bankrate.

Le buone notizie? La percentuale di americani che stanno risparmiando di più per i loro anni d'oro è migliorata costantemente durante la ripresa economica. Infatti, il tasso è quasi il doppio di quello del 2011, quando solo il 15 per cento dei lavoratori aveva messo da parte più dell'anno precedente.

Il sondaggio ha anche rilevato che solo il 16% degli americani che lavorano sta risparmiando meno rispetto allo scorso anno, una cifra che è rimasta relativamente coerente tra il 13% e il 18% dal 2012. Nel frattempo, quasi la metà dei lavoratori americani (46 per cento) afferma di risparmiare la stessa quantità dell'anno scorso.

Circa il 6% dei lavoratori ha dichiarato di non aver versato contributi ai propri conti pensionistici in entrambi gli anni, mentre il 2% non lo sapeva e un altro 2% si rifiutava di rispondere alla domanda.

I risultati arrivano sulla scia di un recente sondaggio Bankrate a maggio che ha mostrato che il più grande rammarico finanziario degli americani non sta risparmiando abbastanza per la pensione.

Questa incapacità di aumentare i risparmi è preoccupante a causa delle sue implicazioni per la futura sicurezza finanziaria degli americani. È particolarmente preoccupante che un numero considerevole di americani non sia in grado di sfruttare appieno il potere della crescita composta per lasciare che i loro soldi lavorino per loro. Si stanno anche perdendo la crescita differita dalle tasse offerta da questi conti e potrebbero mancare altre agevolazioni fiscali per risparmiare denaro nei conti pensionistici.

"Il potere della capitalizzazione rende il tempo il tuo più grande alleato quando risparmi per la pensione e aggiunge l'urgenza di contribuire ora, non più tardi, dando ai tuoi soldi più tempo per crescere, "dice Greg McBride, CFA, Analista finanziario capo di banca. “A qualsiasi età, non c'è momento migliore del presente per aumentare i contributi pensionistici”.

Chi ha maggiori probabilità di aumentare i contributi?

L'indagine mostra che la propensione dei lavoratori a risparmiare per la pensione aumenta costantemente con i livelli di reddito. I lavoratori con il reddito più alto nel sondaggio (quelli che guadagnano $ 75, 000 o più all'anno) avevano il doppio delle probabilità di aumentare il loro tasso di risparmio rispetto agli intervistati con il reddito più basso (guadagnando $ 30, 000 o meno), arrivando dal 41 al 20 percento, rispettivamente.

Nel frattempo, per chi dice di risparmiare meno, avevano quattro volte più probabilità di essere intervistati con il reddito più basso rispetto ai lavoratori con il reddito più alto (dal 26% al 6%).

Di coloro che hanno contribuito con lo stesso importo dell'anno scorso, il livello di reddito sembrava fare poca differenza nel loro tasso di risparmio. Tutti i gruppi di reddito hanno riportato tra il 44% e il 47% degli intervistati affermando di aver contribuito allo stesso modo dell'anno scorso.

Finora nel 2019, l'economia è stata segnata da molta incertezza, che può essere dannoso per il risparmio. Dopo che la Federal Reserve ha alzato i tassi di interesse quattro volte nel 2018, da allora ha cambiato politica e ha iniziato a ridurre i tassi. E mentre il mercato azionario ha mostrato forza per iniziare l'anno, è stato anche notevolmente volatile. Poi c'è la guerra commerciale in corso con la Cina che potrebbe ferire alcuni che vorrebbero risparmiare di più ma altrimenti non possono.

Per coloro che hanno contribuito più dell'anno scorso, l'età ha giocato poco. La probabilità di contributi più elevati era coerente tra le età 23-64, con i millennial più anziani (età 30-38) che sono i più propensi a dire di aver aumentato il loro tasso di risparmio pensionistico (32 percento).

Però, per i lavoratori sopra i 65 anni, era molto più probabile che i contributi fossero diminuiti (23 percento contro 16 percento), poiché il numero di ore lavorate tende a diminuire per coloro che si avvicinano alla pensione.

Motivi per cui così tanti non stanno aumentando i livelli di risparmio

I lavoratori americani hanno citato molte ragioni per cui non stavano risparmiando di più per la pensione, ma il motivo più tipico potrebbe non essere quello che ti aspetteresti.

Il motivo più comune (al 24% degli intervistati) era che i lavoratori erano a proprio agio con il livello dei loro risparmi per la pensione o l'importo che stavano contribuendo. Gli americani più anziani (dai 55 ai 73 anni) erano più propensi a offrire questa risposta rispetto ai più giovani (dai 23 ai 38 anni) con un margine di quasi 2 a 1, dal 32% al 17%. E quando si tratta di reddito, i percettori di reddito più alto erano più di tre volte più propensi a offrire questo motivo rispetto al gruppo a reddito più basso, 41 per cento al 12 per cento.

Ma per molti americani, il tasso di risparmio più basso ha a che fare con reddito stagnante o in calo. Circa il 23 percento degli americani ha chiamato questo fattore, con le famiglie a basso reddito che si orientano pesantemente a questo motivo al 34 percento. Quelli con un reddito inferiore a $ 30, 000 avevano quasi il doppio delle probabilità di fornire questo motivo rispetto a qualsiasi altro gruppo di reddito.

Altre risposte importanti hanno incluso il 16% degli intervistati che hanno affermato di essere attualmente concentrati su un'altra priorità finanziaria, mentre il 12% ha indicato l'aumento delle spese familiari come una barriera. Un altro 12% ha ammesso di non essere ancora riuscito ad aumentare i propri risparmi, mentre solo l'8% ha indicato come motivo un'emergenza finanziaria inaspettata.

"Non riuscire a farlo" è stata una risposta più popolare per i millennial più giovani (16 percento) e le famiglie con reddito inferiore alla media (16 percento) rispetto ad altri gruppi.

Tra i millennial in generale, "reddito stagnante" e "concentrato su un'altra priorità finanziaria" sono state le risposte più frequenti, al 26 percento e al 19 percento, rispettivamente.

“Le ragioni che gli americani citano per non aumentare i contributi pensionistici indicano un approccio apatico ai risparmi per la pensione, che si tratti di compiacenza con i contributi attuali, concentrarsi su altre priorità finanziarie, aumentare le spese domestiche o semplicemente non farcela, "dice McBride.

Sfortunatamente, alcuni millennial si stanno perdendo i maggiori guadagni potenziali perché non sono in grado di sfruttare il potere del compounding. Con il loro lungo tempo alla pensione, perdono di più aspettando di contribuire o ritardando un aumento dei contributi.

“Il risparmio per la pensione deve diventare una priorità maggiore per i milioni di americani che non stanno risparmiando, iniziato tardi, o sono indietro con i risparmi per la pensione, "dice McBride.

Come possono i lavoratori risparmiare di più?

Gli americani hanno una serie di scelte per ottenere il loro pensionamento sulla buona strada, e alcuni offrono anche incentivi extra per contribuire alla tua pensione.

Forse il passo più semplice e redditizio per risparmiare di più è il programma 401 (k) della tua azienda. Un tradizionale 401 (k) ti consente di aumentare i tuoi contributi fiscali differiti per la pensione, e avrai anche una pausa dalle tasse di quest'anno per farlo.

Un altro enorme vantaggio del programma 401 (k) è quando il tuo datore di lavoro abbina alcuni o tutti i tuoi contributi. Una partita del datore di lavoro può essere come denaro senza rischi, quindi assicurati di approfittarne.

I risparmiatori pensionistici hanno un'altra opzione simile con un conto pensionistico individuale (IRA). Come il piano 401(k), un'IRA ti permette di far crescere i tuoi risparmi fiscalmente differiti per la pensione, e avrai una pausa dalle imposte sul reddito, pure. I lavoratori a basso reddito possono persino ottenere un credito d'imposta aggiuntivo per il contributo. È come denaro gratuito dal governo per risparmiare per il tuo futuro. (Ecco come iniziare con un'IRA.)

I lavoratori dovrebbero anche massimizzare gli interessi che ricevono sui conti di risparmio. In un periodo di bassi tassi di interesse, è più importante che mai ottenere ogni dollaro possibile. Le migliori tariffe sono generalmente pagate dalle banche online, ed è più facile che mai aprire un conto online e finanziarlo.

Metodologia

Questo studio è stato condotto per Bankrate via telefono da SSRS sulla sua piattaforma di indagine Omnibus. Le interviste sono state condotte dal 23 al 28 luglio e dal 30 luglio ad agosto. 4, 2019, su un campione di 2, 016 intervistati. Il margine di errore per il totale degli intervistati è +/-2,39% al livello di confidenza del 95%. Tutti i dati SSRS Omnibus sono ponderati per rappresentare la popolazione target.

-

Il 54% degli americani si sente finanziariamente più stressato dalle vacanze del 2020 rispetto allo scorso anno,

risultati del sondaggio Il 2020 è stato un anno difficile per molte persone e un nuovo sondaggio Credit Karma sui sentimenti delle persone durante le prossime vacanze riflette questa ansia. Più

-

Gli americani hanno aumentato il loro tasso di risparmio durante la pandemia

Ecco come potenziare anche il tuo. Da quando è scoppiata la crisi del coronavirus a marzo, milioni di persone hanno perso il lavoro o hanno visto in qualche modo diminuire il proprio reddito. All

andare in pensione

- Sondaggio:il 54% degli americani afferma di avere più risparmi di emergenza rispetto al debito della carta di credito

- Sondaggio:meno di 4 americani su 10 potrebbero pagare una sorpresa $ 1,

- Sondaggio:quasi il triplo degli americani afferma di avere meno risparmi di emergenza rispetto a di più dopo la pandemia

- Una percentuale crescente di americani non ha alcun risparmio di emergenza

- Sondaggio:quasi 7 americani su 10 potrebbero facilmente aumentare i propri risparmi effettuando operazioni bancarie online

- Il 34% dei lavoratori ha commesso questo errore con i propri risparmi per la pensione

- Il 21% degli americani rischia difficoltà finanziarie in pensione per questo motivo

- Meno della metà degli americani più anziani può lavorare da casa:ecco perché questo è un problema

- Come risparmiano gli americani per la pensione e quanto hanno messo da parte

- I grandi errori di risparmio pensionistico che stanno facendo gli americani

-

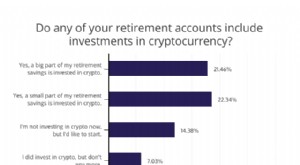

Il 44% degli americani con risparmi sulla pensione ha investito in criptovaluta [Sondaggio]

Il 44% degli americani con risparmi sulla pensione ha investito in criptovaluta [Sondaggio] Il risparmio per la pensione è fondamentale per la futura sicurezza finanziaria, ma risparmiare abbastanza è una sfida per molti. FinanceBuzz ha recentemente intervistato 1, 000 adulti statunitensi pe...

-

Come andare in pensione con meno di $ 1 milione di risparmi

Come andare in pensione con meno di $ 1 milione di risparmi La triste verità è che molti americani sono molto impreparati quando si tratta di risparmi per la pensione. Un sondaggio GoBankingRates del 2016 ha rivelato che il 33% degli americani non ha nulla da ...