3 semplici modi per tagliare le spese come moratoria degli sfratti,

Con le protezioni federali COVID-19 che scadranno a breve, potresti cercare un modo semplice per tagliare le spese mensili. Rifinanziare i tuoi prestiti può farti risparmiare denaro ogni mese senza dover cambiare le tue abitudini di spesa. (iStock)

La pandemia di coronavirus ha inferto un colpo imprevisto a molti settori, lasciando gli americani senza lavoro e senza stipendio. Il governo federale ha avviato una serie di programmi di assistenza finanziaria, come maggiori sussidi di disoccupazione e assegni di stimolo, oltre a sospendere gli sfratti durante la pandemia. Ma mentre l'economia torna al suo stato pre-pandemia, queste protezioni sono destinate a scadere.

Il CDC ha emesso una proroga definitiva della moratoria degli sfratti, dando inquilini fino al 31 luglio, 2021, per rimettere in sesto le proprie finanze. E circa la metà degli stati ha tagliato l'indennità di disoccupazione aggiuntiva di $ 300 prima della data di scadenza del 6 settembre, sperando di motivare le persone a tornare nel mondo del lavoro.

Ancora, molti consumatori sono ancora indietro con l'affitto e lottano per sbarcare il lunario mentre ci riprendiamo dall'impatto del COVID-19. Se vuoi rimettere in sesto le tue spese domestiche, probabilmente stai cercando modi per tagliare le tue spese.

Esistono diversi modi per tagliare le spese senza dover sacrificare beni di prima necessità come bollette o spese alimentari. Potresti essere in grado di risparmiare centinaia di dollari ogni mese:

- Pagare il debito della carta di credito

- Rifinanziare i tuoi prestiti studenteschi privati

- Andare in giro per un'assicurazione più economica

Puoi cercare una vasta gamma di prodotti finanziari come prestiti e assicurazioni sul mercato online di Credible. Ciò può aiutarti a ridurre drasticamente le tue spese mensili in modo da poter tornare finanziariamente stabile ancora una volta.

1. Paga il debito della tua carta di credito a un tasso di interesse inferiore

Le carte di credito hanno tassi di interesse notoriamente alti, ma milioni di americani hanno ancora debiti con carte di credito di mese in mese. La famiglia americana media deve $ 6, 270 di debito della carta di credito, secondo il più recente Survey of Consumer Finances della Federal Reserve. Ciò si traduce in pagamenti con carta di credito per un valore di centinaia di dollari che infrangono i budget mensili.

Quando effettui i pagamenti mensili minimi sulla tua carta di credito, può sembrare che tu stia buttando soldi sul debito senza vederlo diminuire. Ma è possibile fare un piano tangibile di rimborso del debito, e persino abbassare i pagamenti mensili, rifinanziando il debito della tua carta di credito con un prestito personale.

Il tasso di interesse medio del prestito personale è del 9,46%, rispetto al 15,91% per i conti di credito fruttiferi, secondo la Fed. Poiché offrono tassi di interesse più bassi e termini di rimborso più lunghi, i prestiti personali possono aiutarti a ridurre il pagamento con carta di credito e fare spazio nel tuo budget per altre spese. Usiamo un esempio, assumendo i tassi di interesse medi della Fed:

- Se stai effettuando il pagamento minimo di circa $ 250 su $ 6, 270 di debito della carta di credito, ti ci vorranno più di 11 anni per saldare quel debito.

- Se rifinanziate con un prestito personale di 10 anni, puoi abbassare il tuo pagamento a $ 81 e ridurre di un anno il tuo programma di rimborso del debito.

Questo può liberare $ 169 nel tuo budget, che potresti essere in grado di utilizzare per l'affitto arretrato o altre spese. Usa un calcolatore di prestito personale per vedere il tuo nuovo pagamento.

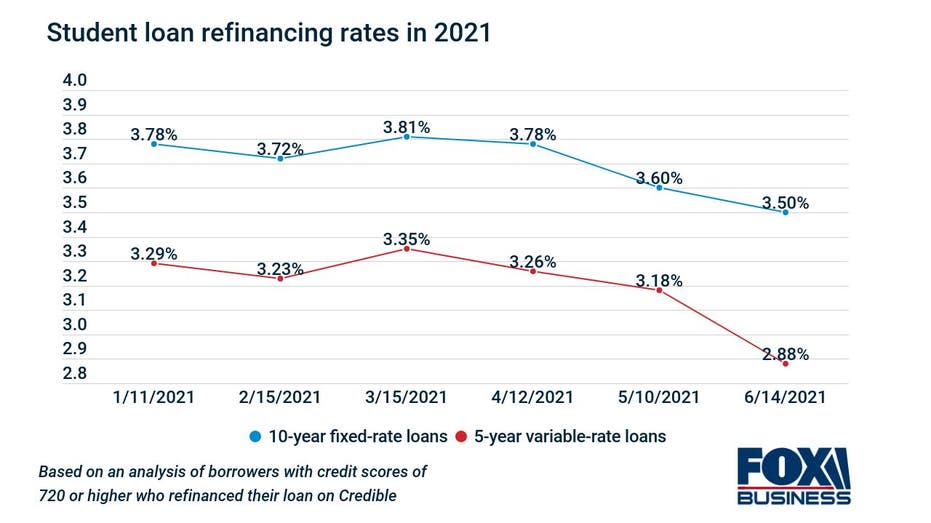

2. Rifinanzia i tuoi prestiti studenteschi privati per ridurre i pagamenti mensili

I tassi dei prestiti agli studenti hanno raggiunto i minimi storici nel giugno 2021, il che significa che non c'è mai stato un momento migliore per guardarsi intorno per un tasso più basso sui tuoi prestiti privati.

Un tasso di interesse più basso può essere in grado di aiutarti a ridurre i pagamenti mensili del prestito, risparmiare denaro sugli interessi nel tempo o estinguere il debito più velocemente.

Ciò è particolarmente vero per i mutuatari che hanno contratto prestiti agli studenti diversi anni fa, quando i tassi erano molto più alti. I tassi di interesse medi sono stati del 7,64% nel 2018, secondo i dati di Credible. Rifinanziando i tuoi prestiti studenteschi a un tasso di interesse migliore, potresti salvarne centinaia ogni mese, dandoti più spazio di manovra nel tuo budget.

Tieni presente che non è consigliabile rifinanziare i tuoi prestiti studenteschi federali in questo momento, dal momento che perderesti protezioni come la moratoria del prestito studentesco.

Il calcolatore di rifinanziamento del prestito studentesco di Credible ti mostra quanto puoi risparmiare sul tuo pagamento mensile.

3. Cerca un'assicurazione con un premio mensile più basso

Un ultimo modo per fare spazio nel budget mensile è cercare un'assicurazione più economica. Puoi risparmiare fino al 30% sul premio assicurativo se unisci i tuoi piani casa e auto, Per esempio. Considera anche la possibilità di modificare il livello di copertura per abbassare il premio assicurativo mensile, tenendo presente che una copertura inferiore significa che potresti essere bloccato con spese più elevate se si verifica un'emergenza.

Guardarsi intorno per l'assicurazione auto, assicurazioni casa e assicurazioni sulla vita su Credible. In questo modo puoi confrontare i premi senza influire sul tuo credito, così puoi vedere se sei in grado di risparmiare denaro su questa spesa mensile.

Hai una domanda relativa alla finanza, ma non sai a chi chiedere? Invia un'e-mail a The Credible Money Expert a [email protected] e la tua domanda potrebbe trovare risposta da Credible nella nostra colonna Money Expert.

-

13 modi per uscire dal debito più velocemente

Che tu abbia debiti con carta di credito, prestiti auto, debiti studenteschi o tutto quanto sopra, il debito di denaro non è una passeggiata. Anche se sembra facile indebitarsi, uscirne è molto più di

-

I 5 modi più efficaci per consolidare il debito della carta di credito

Gestire il debito della carta di credito può essere schiacciante. Se riscontri problemi con i tuoi pagamenti, consolidare il debito della tua carta di credito potrebbe essere una soluzione efficace ai

assicurazione

- 6 semplici modi per risparmiare sulle spese di viaggio per le vacanze

- 5 modi infallibili per uscire dai debiti nel 2021

- 5 vantaggi di avere un buon punteggio di credito

- Evitare il fallimento:3 modi per evitare la dichiarazione di fallimento

- Paga il debito della carta di credito in 4 semplici passaggi

- 6 modi sciocchi per pagare il debito

- 4 modi per negoziare il debito della carta di credito

- 5 modi sorprendenti che ti aiutano a trasformare il debito

- 5 modi per prevenire una spirale del debito

- Modi per uscire velocemente dai debiti

-

13 modi per uscire dal debito più velocemente

13 modi per uscire dal debito più velocemente Che tu abbia debiti con carta di credito, prestiti auto, debiti studenteschi o tutto quanto sopra, il debito di denaro non è una passeggiata. Anche se sembra facile indebitarsi, uscirne è molto più di...

-

I 5 modi più efficaci per consolidare il debito della carta di credito

I 5 modi più efficaci per consolidare il debito della carta di credito Gestire il debito della carta di credito può essere schiacciante. Se riscontri problemi con i tuoi pagamenti, consolidare il debito della tua carta di credito potrebbe essere una soluzione efficace ai...