I migliori consigli per il budget:le abitudini dei budgeter di successo

Questo post sui migliori consigli e abitudini di budgeting è stato creato in collaborazione con Todoist —un popolare task manager digitale. Qualcuno su Twitter ha paragonato la nostra collaborazione ai Vendicatori che si sono uniti per la prima volta e ci sentiamo allo stesso modo. Senza ulteriori indugi:Becky di Todoist (e anche un altro utente di YNAB) ci porta le abitudini dei budgeter di successo e ci mostra come utilizzarle per raggiungere i nostri obiettivi finanziari.

Per la maggior parte della mia vita, ho evitato il budget perché non volevo pensare ai soldi (o alla mia mancanza). Quando vivi con prestiti studenteschi, i soldi non sembrano nemmeno reali. I numeri sono così grandi che è difficile capirli. Potresti anche giocare al monopolio. Cos'è un altro latte macchiato da $ 5 quando hai $ 30.000 di prestiti e contando?

Ma il denaro ha un modo per insinuarsi nei tuoi pensieri, non importa quanto diligentemente cerchi di ignorare l'argomento. Questo passaggio della carta di debito supererà il mio conto bancario? Se firmo quel contratto di locazione di un anno, sarò in grado di fare l'affitto? Se metto quei regali di Natale sulla mia carta di credito, avrò i soldi per ripagarli? Posso permettermi di andare in quel ristorante? Compri quel caffè? Fare quel viaggio con gli amici? Mi preoccuperò del rimborso del debito per il resto della mia vita?

Spendere denaro fa parte della vita quotidiana e può rapidamente trasformarsi in una costante fonte di stress.

Lo stress monetario era il mio stato normale

Nei miei primi anni '20, il denaro ha creato una vaga ansia di fondo nella mia vita che è diventata la mia normalità. Più cercavo di evitare di pensarci, peggio mi sentivo al riguardo. Ricordo ancora quel senso fisico di terrore nella bocca dello stomaco al pensiero di controllare i saldi del mio conto, che ovviamente mi faceva desiderare di evitare di controllarli ancora di più.

I soldi erano qualcosa che sentivo che dovrei avere una maniglia su cui mi ha fatto sentire ancora più in colpa di non averlo fatto. Farei alcuni tentativi incerti per mettere in ordine le mie finanze in un foglio di calcolo Excel o utilizzare app di bilancio come Mint nel corso degli anni. Mi preparerei a guardare finalmente i miei conti, aggiornare i numeri e creare un piano di budgeting. Proverei un momentaneo senso di sollievo, solo per non guardare mai più il budget. Non è stato fino alla metà dei vent'anni che ho deciso che ero stanco di avere paura delle mie finanze. Fu allora che trovai YNAB, che era lo strumento di budgeting che alla fine mi ha fatto fare clic su tutto.

Ci portiamo tutti dietro un carico mentale invisibile

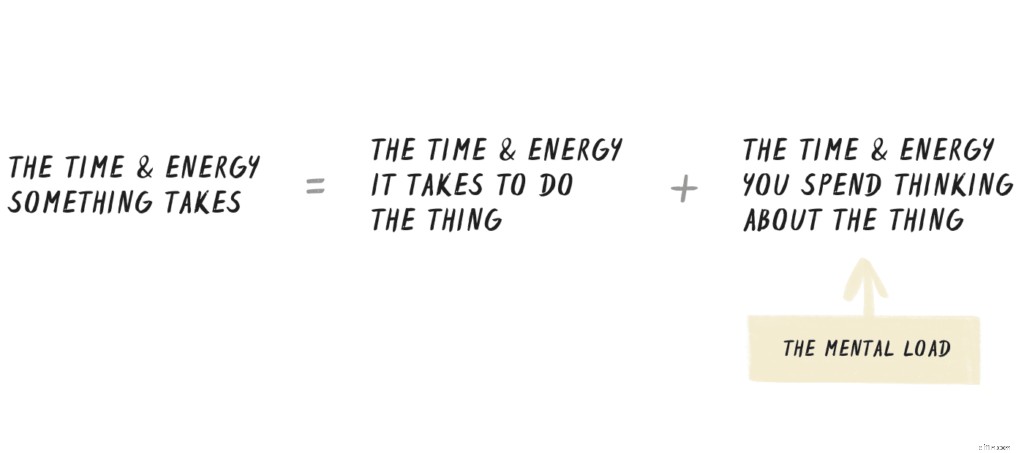

Oggi mi guadagno da vivere scrivendo di lavoro e produttività per un'app di gestione delle attività chiamata Todoist. Passo molto tempo a pensare al carico mentale invisibile che ognuno di noi porta con sé tutto il giorno ogni giorno. Il tuo carico mentale è costituito da tutte le cose di cui ti preoccupi e di cui ti senti responsabile, come portare a termine un compito importante al lavoro, rispondere a quell'e-mail del tuo capo, mettere in tavola un pasto cucinato in casa, pagare l'affitto, rinnovare la tua assicurazione auto, affrontare spese impreviste, rispondere alla chiamata di tua madre... l'elenco potrebbe continuare all'infinito.

Tutte queste cose richiedono non solo il tempo e l'energia necessari per farle, ma anche il tempo e l'energia che dedichi a pensare sul farli. La tua attenzione è come la RAM di un computer. Può contenere solo così tante cose alla volta prima di essere sopraffatto.

A peggiorare le cose, il nostro cervello è programmato per concentrarsi sulla scarsità. Quando senti che una risorsa vitale è scarsa, che si tratti di cibo, tempo o denaro, la tua mente si fissa su di essa, il che a sua volta ti fa sentire come se ne avessi ancora meno. È un ciclo auto-rinforzante. Più scarsi ritieni che i soldi siano, più difficile è pensare ad altro.

Sono arrivato a pensare al mio budget nello stesso modo in cui penso alla mia lista di cose da fare:sono entrambi sistemi esterni per organizzare le cose al di fuori della mia testa in modo da poter smettere di preoccuparmene. È un modo per scaricare la mia RAM e liberare spazio mentale per ciò che ho di fronte in questo momento, sia che si tratti di scrivere un post sul blog per lavoro, passare del tempo con la mia famiglia, leggere un libro, cucinare un pasto o qualsiasi altra cosa.

È controintuitivo, ma da quando ho iniziato a pianificare il budget in modo coerente, penso a meno soldi, non di più.

3 abitudini dei budgeter di successo

Proprio come una lista di cose da fare, un budget non è un set e dimenticalo. Posso insegnarti i migliori consigli per il budget, ma devi trovare un modo per implementarli nella tua routine. Quante volte abbiamo ricominciato da capo con un budget o scaricato una nuova app di gestione delle attività il 1° gennaio solo per lasciarla cadere una settimana dopo? Torni subito ad avere vaghe preoccupazioni nella parte posteriore della tua testa su ciò che puoi e non puoi permetterti e su tutte le cose che devi fare.

Affinché un budget o una lista di cose da fare riducano il tuo carico mentale, deve diventare un'abitudine a lungo termine. Fortunatamente, non è complicato. Una volta che hai impostato il tuo budget (YNAB ha molti ottimi consigli su come iniziare), sono necessarie solo tre abitudini per mantenerlo, aggiungendo fino a circa un'ora di impegno attivo al mese una volta che hai preso la mano.

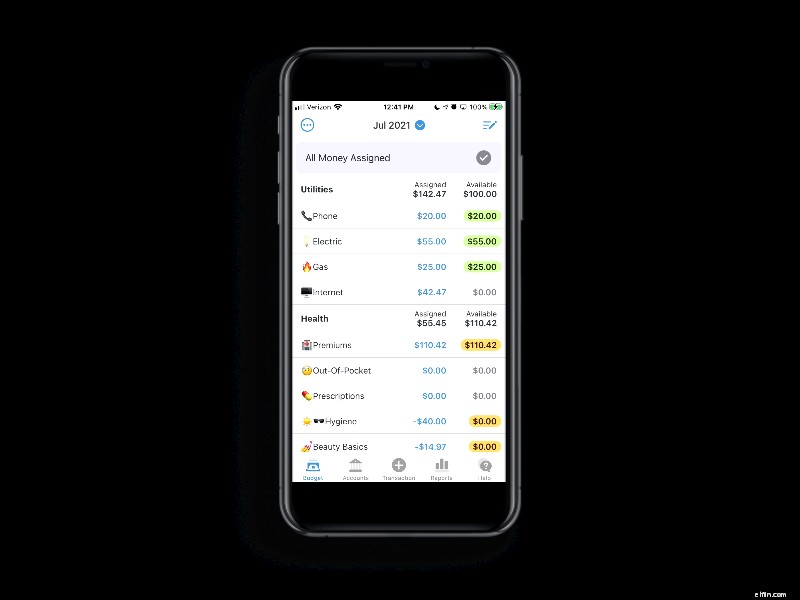

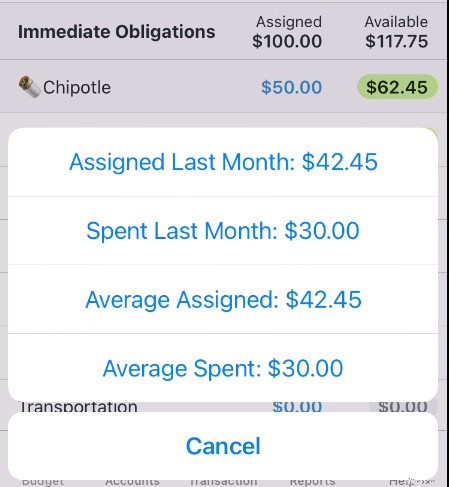

- Fai un budget non appena arriva sul tuo conto (15 minuti al mese) – Questa è la regola uno di YNAB:dai un lavoro a ogni dollaro. Ogni volta che ricevi uno stipendio, metti subito in bilancio quei soldi. Questo diventa più facile nel tempo perché puoi attingere alla tua spesa storica per sapere quanto hai effettivamente speso (rispetto a quanto vorresti aver speso 🙃). Posso pianificare rapidamente tutti i miei soldi sul mio telefono utilizzando le opzioni di assegnazione automatica per i miei obiettivi di finanziamento mensili (per le mie categorie di risparmio) o il mio denaro medio speso ogni mese per le spese mensili in corso come generi alimentari, servizi pubblici, mangiare fuori, ecc.

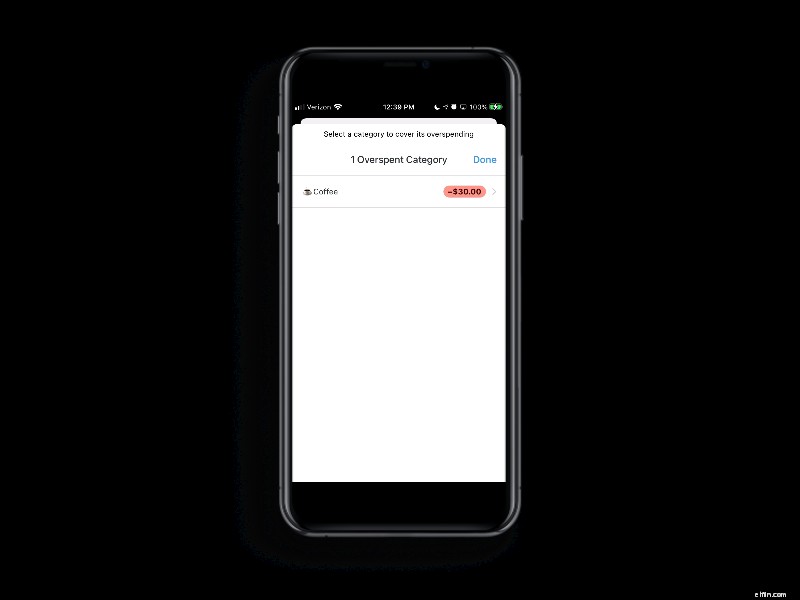

- Traccia la spesa e copri la spesa eccessiva quando si verifica (1 minuto al giorno) – Proprio come non dovresti cercare di tenere traccia delle attività nella tua testa, non cercare di tenere le transazioni nella tua testa. Inserisco la maggior parte delle spese manualmente, in particolare per i trasferimenti Venmo poiché la transazione appare solo come "Venmo" senza alcuna informazione sul beneficiario.

Come backup, ho anche YNAB collegato ai miei conti bancari per inserire automaticamente tutte le transazioni che potrei aver perso. Corrisponde a tutte le transazioni inserite manualmente, quindi non ci sono doppie voci. Riceve anche pagamenti automatici che ho impostato come bollette, rate del mutuo, abbonamenti software, ecc.

Approvo ogni nuova transazione ogni mattina davanti a una tazza di caffè sul mio telefono. L'app rende davvero facile coprire le spese eccessive in modo da poter spostare facilmente denaro tra le categorie per regolare il mio budget (regola tre di YNAB:rotolare con i pugni!). Ci vuole circa un minuto e so esattamente dove si trovano tutte le mie categorie di spesa. Poi mi dimentico dei soldi per il resto della giornata.

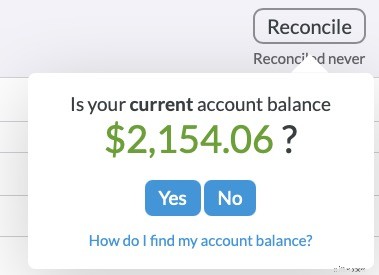

- Riconciliati regolarmente (15 min/mese) – La riconciliazione è fondamentale per assicurarsi che il sistema corrisponda alla realtà, così puoi fidarti di avere effettivamente i soldi che il tuo budget dice di avere. Riconcilio i miei conti quando vengo pagato, di solito subito prima di dare un lavoro a quei nuovi dollari (se hai appena iniziato, YNAB consiglia di riconciliare i tuoi conti almeno settimanalmente man mano che impari a definire il budget).

Apro l'app Web YNAB sul mio laptop e accedo a ciascuno dei miei conti (un assegno, due carte di credito) sul mio telefono per cercare i saldi e assicurarmi che corrispondano a ciò che dice YNAB. Tengo il mio conto di risparmio e i conti di investimento separati da YNAB in modo da poter lasciare che i soldi si accumulino lì senza pensarci:non sono nel mio budget, quindi non posso spenderli.

Poiché utilizzo meno contanti possibile e YNAB estrae automaticamente tutte le transazioni che potrei aver perso manualmente, la riconciliazione di solito non richiede tempo. 15 minuti sarebbero uno scenario peggiore quando i numeri del saldo non corrispondono e devo entrare nella cronologia delle transazioni dell'ultimo mese per vedere cosa mi sono perso. Di solito è perché ho registrato manualmente una transazione dall'account sbagliato.

Questo è tutto. Queste sono le tre abitudini che devi padroneggiare per trasformare le vaghe ansie di denaro nella certezza che tutte le tue spese siano contabilizzate.

9 consigli per mantenere le tue abitudini

Naturalmente, quando hai passato tutta la vita a evitare le tue finanze, iniziare e attenersi a queste tre abitudini di budget è più facile a dirsi che a farsi. Ecco alcuni dei migliori suggerimenti per il budget che ho trovato che mi hanno portato al punto in cui il budget è qualcosa che faccio automaticamente senza pensarci troppo:

- Scarica YNAB sul tuo telefono. Semplifica l'aumento del budget e l'approvazione delle transazioni ovunque. Più facile potrai prendere un'abitudine, più facile sarà mantenerla.

- Utilizza la memoria muscolare del pollice a tuo vantaggio. Qual è la prima app che apri automaticamente ogni volta che apri il telefono? Sostituisci l'icona dell'app nella schermata iniziale con YNAB.

- Mantieni acceso il punto di notifica rosso in modo che appaia sull'icona YNAB quando hai transazioni da approvare o spese eccessive da coprire. Che si tratti della tua e-mail, Instagram o del tuo budget, quel punto rosso innesca un riflesso per sbarazzarsene. Il tuo budget è un'app che vuoi da cui dipendere.

- A cavallo di un'abitudine esistente. La ricerca mostra che il modo più semplice per costruire un'abitudine è attivarla con un'abitudine che fai già ogni giorno automaticamente. Per quanto mi riguarda, controllo il mio budget, approvo le transazioni e copro le spese eccessive mentre bevo il mio caffè mattutino. Perché non salterò mai la mia tazza di caffè mattutina.

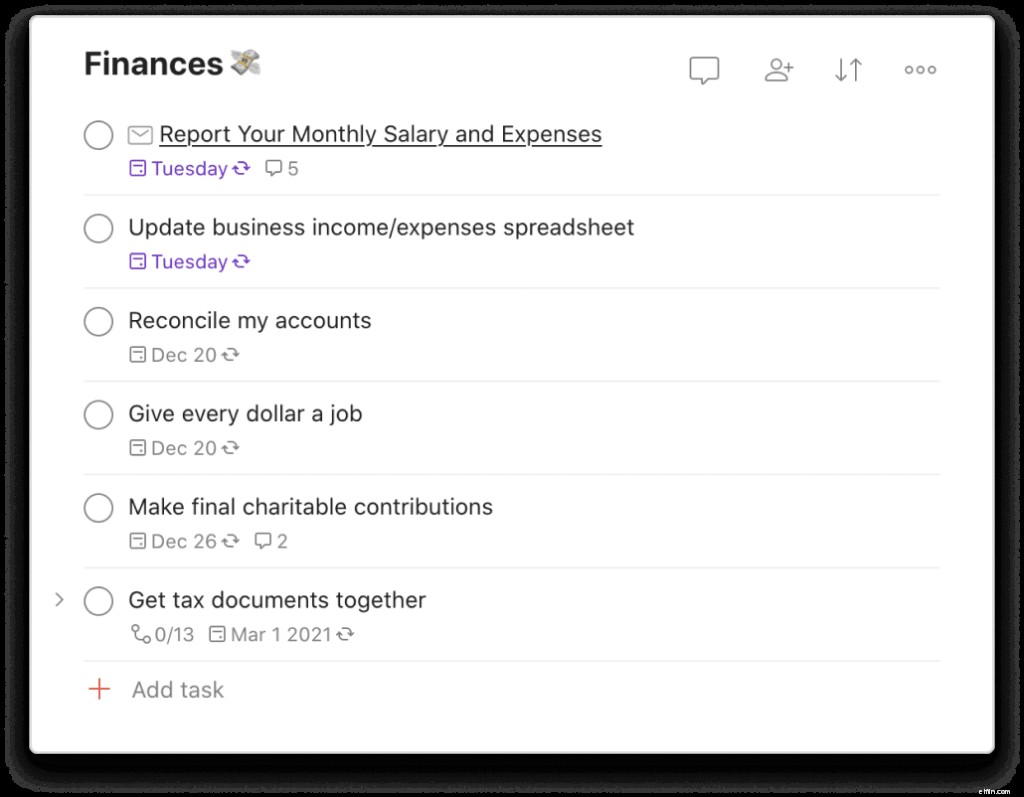

- Fare un piano per quando e dove definire il budget. Scrivilo. Mettilo sul tuo calendario. Se utilizzi un task manager digitale, aggiungilo come attività con un promemoria automatico. Gli studi dimostrano che fare un piano specifico per quando e dove farai qualcosa, dall'esercizio al voto alla colonscopia, rende più probabile che tu lo realizzi effettivamente. E da quello che ho sentito, il bilancio è molto più piacevole di una colonscopia.

- Abbina il budget a un'attività che già ti piace. Forse riconcili i tuoi account mentre mangi una delizia che ami, guardi uno spettacolo da cui sei dipendente o ti nascondi nell'angolo della tua finestra preferita con la tua bevanda preferita. Gli psicologi chiamano questa tentazione raggruppamento ed è un modo potente per costruire qualsiasi abitudine.

- Costruisci una serie per ogni giorno in cui arrivi a "YNAB Zero" (nessuna transazione in sospeso o categorie di spese eccessive). Questo è il metodo di costruzione delle abitudini Non rompere la catena di Jerry Seinfeld. Segna ogni giorno in cui hai raggiunto con successo YNAB Zero su un calendario. Metti il calendario da qualche parte lo vedrai ogni giorno. Più lunga diventa la tua serie, più sarai motivato a non interromperla.

- Utilizza le scorciatoie rapide per il budget di YNAB "Assegnazione automatica" e "Spesa media". Queste scorciatoie rendono veloce dare un lavoro a ogni dollaro, anche sul tuo telefono, e ti aiutano a mantenerti onesto su quanto spendi davvero in ciascuna categoria. Più realistico è il tuo budget, più facile sarà rispettarlo.

- Copri subito le spese eccessive. In passato, la spesa eccessiva è sempre stata la mia rovina del budget. Che senso ha fare un budget se non riesco comunque a rispettarlo? YNAB mi ha fatto capire che non posso vedere nel futuro e non dovrei aspettarmi di farlo. Un budget che non può piegarsi si romperà. L'app mobile di YNAB semplifica l'identificazione delle spese eccessive e lo spostamento di denaro da un'altra categoria per coprirlo. La spesa eccessiva potrebbe sembrare un fallimento all'inizio. Invece di evitare quel disagio, affrontalo a testa alta. Sono quattro anni che ho un budget coerente e continuo a spendere troppo le categorie per tutto il tempo, ma ora so che è solo una parte naturale del budget.

- Innamorati della noia. Come con qualsiasi nuova abitudine o obiettivo, il budget può essere eccitante all'inizio, ma la novità svanisce rapidamente. L'esperto di abitudini James Clear scrive dell'importanza di "innamorarsi della noia" nel perseguimento dei propri obiettivi. Che tu ti stia allenando per una maratona, scrivendo un libro o cercando di risparmiare denaro per un fondo di emergenza, anche i risultati più grandi si riducono a piccole azioni intraprese in modo coerente per un lungo periodo di tempo. Dopo quattro anni, sono felice di riferire che il budget ha reso i miei soldi così noiosi che a malapena ci penso, ed è proprio così che mi piace.

Concediti il permesso di pulire la lavagna

Un ultimo consiglio per concludere:perdona te stesso per gli errori di denaro che hai commesso in passato. Tutti portiamo con noi il bagaglio finanziario del passato. Il denaro si confonde con il nostro senso di autostima, senso di colpa e vergogna in modi complicati. Ma ecco il punto:tutti gli errori che hai commesso in passato sono un costo irrecuperabile, non puoi farci nulla. Non lasciare che il senso di colpa o la vergogna che potresti provare per il passato ti impediscano di prendere la prossima decisione giusta. Concediti il permesso di cancellare la lavagna.

Pronto a riprenderti lo spazio mentale dai tuoi soldi? Todoist ha collaborato con YNAB per creare un modello Organizza le tue finanze. Il modello di progetto ti guiderà attraverso tutti i passaggi per impostare il budget, saldare i debiti e lavorare verso i tuoi obiettivi di risparmio. Include anche tutte le attività ricorrenti giornaliere, settimanali e mensili necessarie per mantenere la tua abitudine di budgeting.

Becky è una scrittrice ed editrice di Doist. Tiene la sua vita in ordine con il grande aiuto di Todoist e YNAB.

-

33 Suggerimenti per il budget per i principianti per ottenere un budget migliore nel 2022

Suggerimenti per principianti per seguire un budget Se sei stanco di sentirti fuori controllo con i tuoi soldi, allora sono felice che tu sia qui. Iniziare come principiante con il budget potrebbe s

-

Le migliori app per il budget del 2022

Le app per il budget sono disponibili in tutte le forme e dimensioni al giorno doggi. Possono aiutarti a risparmiare qualche soldo in più per le vacanze o essere uno strumento per prendere il controll

bilancio

- Le tue abitudini di risparmio — Suggerimenti per il budget dal 1948

- I migliori consigli per creare abitudini monetarie sane

- 3 consigli per il budget del college

- Budgeting:4 suggerimenti per ridurre al minimo le spese discrezionali

- 3 consigli per il budget per chi è comodamente ricco

- Suggerimenti per il budget delle vacanze

- Budget per adolescenti:14 consigli per far crescere i tuoi soldi da giovani

- Suggerimenti per il budget delle migliori pratiche per i liberi professionisti

- 18 suggerimenti per il budget per semplificare la gestione del denaro

- La migliore app di budgeting per studenti universitari

-

5 abitudini di denaro sane

5 abitudini di denaro sane Quando vuoi costruire migliori abitudini di denaro, a volte la cosa migliore che puoi fare è iniziare in piccolo. Lanno scorso, avevo un semplice obiettivo da controllare ogni giorno con il mio budg...

-

5 abitudini finanziarie di persone di grande successo

5 abitudini finanziarie di persone di grande successo Esistono molti modi per diventare ricchi, ma mantenersi ricchi richiede buone abitudini di denaro. Ci sono molti modi per diventare ricchi, ma rimanere ricchi richiede buone abitudini di denaro. È ...