Andare in bancarotta è una decisione che cambia la vita, quindi perché il processo per farlo è così facile?

Il processo per fallire è troppo facile e non consente al debitore di esplorare tutte le sue opzioni.

Nell'ambito della mia ricerca ho intervistato 29 persone che avevano recentemente dichiarato bancarotta. Abbiamo discusso del processo. Ho scoperto che almeno la metà delle persone intervistate non doveva fallire.

La bancarotta porta ancora un grande stigma in Australia. I partecipanti alla ricerca hanno riferito di provare sentimenti di vergogna, imbarazzo e senso di colpa. La decisione di fallire dovrebbe essere presa solo dopo un'attenta valutazione e prendendo il tempo per valutare tutte le opzioni.

Allora perché il processo per fallire è semplice come scaricare moduli dal sito web ufficiale del governo, compilarli e inviarli via email lo stesso giorno senza la necessità di aver ricevuto alcun consiglio o assistenza per evitare il fallimento?

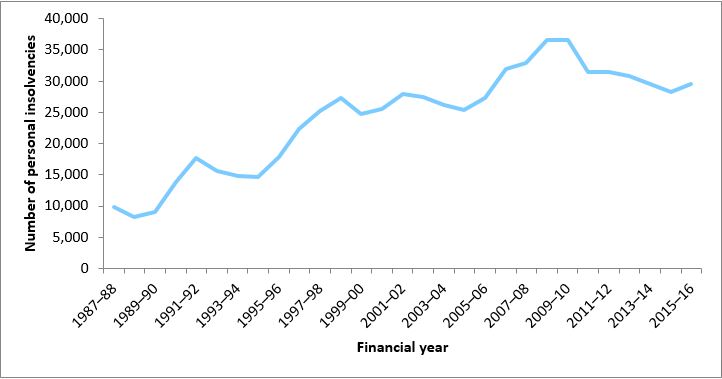

Nel 2015/16 poco più di 17 anni, 200 australiani si dichiararono in bancarotta. A questa cifra si aggiungono circa 12, 500 australiani che si sono dichiarati insolventi e hanno stipulato un accordo con i loro creditori. Il fallimento ha vantaggi a breve termine, come la cessazione dell'attività di recupero crediti, ma ha anche molte conseguenze a lungo termine, come l'influenza su determinate scelte di carriera, prestiti futuri e persino il permesso di affittare una casa privatamente.

La mia ricerca ha scoperto che i fallimenti sono il risultato di molti fattori interagenti come la pressione dei pari, tattiche pubblicitarie, vendita di prestiti su commissione, e rottura della relazione.

I debitori che lottano per ripagare i propri debiti spesso non sono a conoscenza delle fonti di assistenza, loro diritti e opzioni come l'accesso ad agenzie di consulenza finanziaria gratuite e imparziali. Questi potrebbero aiutarli a negoziare con i loro creditori e presentare una gamma di opzioni come sfidare il debito, utilizzando opzioni di difficoltà finanziarie come una moratoria per 90 giorni, o utilizzando i servizi gratuiti e indipendenti dell'Ombudsman.

Nonostante un grande investimento da parte del governo australiano nella promozione di queste opzioni, non sono ben note né facilmente comprensibili. Le forme ei processi possono essere difficili. Sono molto difficili per coloro che hanno sfide aggiuntive come bassi livelli di alfabetizzazione, Inglese come seconda lingua, e non avere accesso a una rete di supporto.

L'atto di rimanere indietro con i pagamenti aumenta i livelli di stress creando un ciclo di decisioni sbagliate che perpetua ulteriormente il debito. Contro questo complesso labirinto di opzioni e di fronte ai continui contatti degli esattori, i partecipanti alla ricerca hanno optato per il fallimento.

Un fallito che ha partecipato alla ricerca mi ha raccontato come ha pagato 1000 dollari australiani a una società di gestione del debito a scopo di lucro per aiutarla a completare le carte del fallimento. Nel suo stato emotivo e stressato di affrontare le richieste degli esattori non era consapevole del fatto che non vi era alcuna commissione per rivolgersi a un consulente finanziario che avrebbe potuto aiutarla a completare le pratiche burocratiche senza alcun costo.

Questa partecipante è stata una delle tante che non hanno dovuto andare in bancarotta in quanto qualificata per far valutare i suoi debiti per la cancellazione nell'ambito del regime nazionale di disagio. Non aveva 1000 dollari di riserva. Le è stato consigliato dalla società di gestione del debito di smettere di pagare i suoi creditori e di dirigere i fondi verso la loro azienda.

Questo garantiva che i debiti rimanessero indietro, rendendo più difficile per il debitore cambiare idea. Le ho chiesto dell'impatto di andare in bancarotta. Lei disse:

Il governo australiano propone di ridurre la durata del fallimento da tre anni a uno. L'obiettivo è incoraggiare gli imprenditori a correre un rischio senza il timore di essere esclusi dal settore degli affari e del credito se tutto va storto.

Tuttavia, solo il 25% circa degli attuali fallimenti sono legati alle imprese. I consumatori ordinari stanno andando in bancarotta inutilmente.

Ridurre il termine di fallimento non riduce lo stigma di dover effettivamente andare in bancarotta. Quello che deve essere rivisto è il sistema. Ha poche barriere per entrare, di solito è gratuito e veloce, ma lascia un trauma duraturo per i partecipanti.

-

Cambiare Conto Bancario? La tua lista di controllo in 7 passaggi per semplificare il processo

Non lasciare che nulla cada attraverso il si rompe quando cambi banca. Ci sono molti buoni motivi per cambiare banca se non sei soddisfatto del tuo attuale istituto finanziario. Una nuova banca potre

-

Il processo di sottoscrizione del mutuo in 5 passaggi

Quando la maggior parte delle persone pensa a come sarà acquistare la prima casa, pensa alla pianta ideale o a come vuole decorare la propria casa. Ma prima ancora di poter arrivare a quel punto, devi

debito

- Qual è lo scopo dell'assicurazione sulla vita?

- Il principio dell'assicurazione sulla vita

- Gli svantaggi dell'assicurazione

- Sfuggire al circolo vizioso di passare da stipendio a stipendio

- Andare in bancarotta è una decisione che cambia la vita, quindi perché il processo per farlo è così facile?

- Panoramica del programma di assicurazione sulla vita per veterani

- I rischi del consolidamento del debito

- La trappola del credito facile

- Money Going Mobile:pagamenti mobili e portafoglio virtuale

- Investire a margine:le basi

-

L'abilità della consapevolezza cambierà la tua vita

L'abilità della consapevolezza cambierà la tua vita Ho notato che quasi tutte le mie conversazioni sul miglioramento di un aspetto della vita, se queste sono le tue finanze, Salute, o relazioni, ruotano sempre intorno alla capacità della consapevolezza...

-

Assicurazione sulla vita di credito:il modo semplice e conveniente per proteggere la tua famiglia

Assicurazione sulla vita di credito:il modo semplice e conveniente per proteggere la tua famiglia Se hai un mutuo, un prestito auto o saldi su carte di credito, potresti essere interessato alla migliore strategia per saldare i tuoi debiti in caso di morte. Forse hai persino ricevuto offerte di as...