Quattro debiti che il regolamento del debito non risolve

Negoziare un regolamento del debito con i creditori può aiutarti a ridurre il carico del debito e ti offre un significativo sollievo dallo stress. Non tutti i debiti, però, può essere estinto attraverso la liquidazione del debito. In questi casi, devi pagare l'intero importo dovuto, comprese eventuali spese aggiuntive applicate sul conto.

Prestiti studenteschi federali

Quando accetti un prestito studentesco federale, devi rimborsare l'intero importo che hai preso in prestito, più commissioni. Il regolamento del debito semplicemente non è un'opzione. Il governo degli Stati Uniti non ha bisogno di accettare un regolamento del debito con i debitori a causa della sua notevole capacità di riscossione. Il governo può guarnire i tuoi stipendi, porre un privilegio di proprietà sulla tua casa e sequestrare fondi nei tuoi conti bancari per recuperare il debito del prestito studentesco. A differenza di altri creditori, il governo ha anche il diritto di pignorare fondi esenti, come i pagamenti della previdenza sociale e le dichiarazioni dei redditi.

Debito ipotecario

Se sei in ritardo con le rate del mutuo, hai un debito nei confronti del tuo prestatore costituito da ogni pagamento ritardato e da eventuali commissioni aggiuntive addebitate dal tuo prestatore. La tua incapacità di ripagare il debito per intero non convincerà il tuo creditore ipotecario a offrirti un regolamento del debito:convincerà il tuo creditore ipotecario ad avviare procedimenti di preclusione contro di te. Devi rimborsare completamente il tuo debito ipotecario per evitare una preclusione.

Non confondere il debito ipotecario con il debito ipotecario, che è l'importo che potresti dover pagare dopo un pignoramento. Il debito ipotecario si verifica quando il saldo del prestito è superiore al valore della casa e spesso può essere saldato con successo.

Debiti post-giudizio

Se un creditore o un prestatore ti fa causa per un vecchio debito e ottiene una sentenza del tribunale contro di te, questo spesso dà al creditore il diritto di pignorare il tuo salario. Alcuni stati consentono il sequestro conservativo solo da parte del governo federale, ma se vivi in uno stato che consente il pignoramento da parte di creditori privati a seguito di una sentenza, un regolamento del debito è probabilmente una causa persa.

Sebbene saldare i debiti prima di andare in tribunale sia comune, una volta che il tuo creditore possiede un ordine di sequestro conservativo nei tuoi confronti, è garantito per riscuotere l'intero importo dovuto finché rimani con il tuo attuale datore di lavoro. Questo dà al creditore poca motivazione ad accettare un accordo transattivo da parte tua. È nel miglior interesse finanziario del creditore continuare a pignorare il tuo salario e riscuotere l'intero importo piuttosto che permetterti di pagare di meno.

Sostegno all'infanzia

Sebbene tu possa riuscire a negoziare un accordo per qualsiasi mantenimento dei figli che devi, non puoi tentare di saldare i tuoi regolari pagamenti mensili per il mantenimento dei figli. Il tuo obbligo di pagare il mantenimento dei figli è in corso. Hai la possibilità di tornare in tribunale e chiedere pagamenti inferiori per il mantenimento dei figli, ma senza un'ingiunzione del tribunale che riduca il tuo obbligo di pagamento, non puoi saldare il debito per il mantenimento dei figli.

Non lasciarti ingannare dal pensare che una dichiarazione del genitore affidatario che ti dà il permesso di saldare il tuo debito di mantenimento dei figli renda il pagamento meno di quanto devi legalmente. Non è così. Devi ancora legalmente l'importo che il tribunale ha originariamente ordinato, a meno che il tribunale non decida diversamente.

-

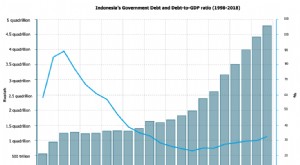

I debiti non sono poi così male:si chiude il dibattito elettorale sui debiti dell'Indonesia

Lultimo round di dibattiti presidenziali in Indonesia per le elezioni generali di aprile discuterà di questioni economiche e finanziarie. Possiamo aspettarci che i due candidati – il presidente in c

-

Che cos'è un regolamento dei debiti?

Un regolamento del debito si riferisce a un accordo raggiunto tra un creditore e un mutuatario in cui un pagamento ridotto da parte del mutuatario è considerato come pagamento completo. In altre parol

debito

- Regolamento del debito e tasse

- Capitolo 7 Fallimento:debiti che possono essere estinti

- Gravi carenze del software di regolamento dei debiti

- Liquidazione del debito vs gestione

- Vantaggi e rischi del regolamento dei debiti

- Pesa le tue opzioni:regolamento del debito contro consolidamento del debito

- Preparare una lettera di regolamento del debito

- Sviluppa la tua strategia di regolamento del debito

- Consulenza creditizia contro regolamento del debito

- Ostacoli legali nel regolamento dei debiti

-

Regolamento del debito

Regolamento del debito Perché viviamo in una cultura del credito, è logico che dobbiamo anche risiedere in una cultura del debito. Questo è necessariamente così, perché se hai usato il credito per acquistare, allora per def...

-

Il debito sta ostacolando la tua pre-approvazione del mutuo?

Pronto per comprare casa? Congratulazioni! Questo è un grande, eccitante passo, soprattutto se è la tua prima casa. Tuttavia, prima di poter scegliere la proprietà perfetta e iniziare a fare le valigi...