Come aumentare le possibilità di ottenere l'approvazione per un prestito personale

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non siano influenzate da compensi. I termini possono essere applicati alle offerte elencate in questa pagina.

Hai bisogno di un prestito e sei preoccupato che tu possa essere negato? Segui alcuni consigli e puoi migliorare notevolmente le tue possibilità di ottenere l'approvazione per un prestito personale.

Nonostante quanto sia comune richiedere un prestito personale, è ancora una di quelle situazioni in cui indovini se verrai approvato. Dopotutto, stai chiedendo a un'azienda di darti migliaia di dollari.

Quello che fai prima di fare domanda può fare una grande differenza nelle tue possibilità di ottenere l'approvazione per un prestito personale. Fortunatamente per quelli di noi che non amano aspettare, puoi iniziare a migliorare le tue probabilità oggi stesso.

Un'e-mail al giorno potrebbe aiutarti a salvarne migliaia

Suggerimenti e trucchi dagli esperti consegnati direttamente nella tua casella di posta che potrebbero aiutarti a risparmiare migliaia di dollari. Iscriviti ora per accedere gratuitamente al nostro Boot Camp di finanza personale.

Inviando il tuo indirizzo email, acconsenti all'invio di mance di denaro insieme a prodotti e servizi che riteniamo possano interessarti. È possibile disdire in qualsiasi momento. Si prega di leggere la nostra Informativa sulla privacy e Termini e condizioni.

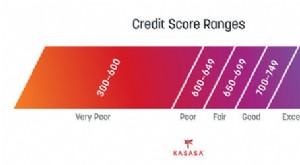

Controlla il tuo credito

In questo caso, ti consigliamo di controllare entrambi:

- Il tuo rapporto di credito -- Puoi richiederne una copia gratuita a ciascuno dei tre principali uffici di credito (Equifax, Esperia, e TransUnion) all'anno.

- Il tuo punteggio FICO® -- Puoi controllare il tuo punteggio FICO® con Experian gratuitamente attraverso il suo sito web. Equifax e TransUnion hanno anche servizi online per visualizzare il tuo punteggio di credito, ma hanno un canone mensile.

Il motivo per cui dovresti estrarre i tuoi rapporti di credito è controllarli per errori, perché eventuali errori possono influenzare drasticamente il tuo punteggio di credito. Se noti un errore, puoi contattare il creditore che lo ha segnalato e contestarlo con l'ufficio crediti online.

I tuoi rapporti di credito non lo faranno, tuttavia, avere il tuo punteggio di credito su di loro. Devi conoscere il tuo punteggio di credito in modo da poter verificare che soddisferai i requisiti minimi di un prestatore. La maggior parte dei finanziatori guarda il tuo punteggio FICO®, quindi assicurati di controllarlo. Molti di questi siti gratuiti di punteggio di credito ti mostrano solo il tuo VantageScore, che non sarà così utile.

Pagare il debito

Debito, in particolare il debito della carta di credito, può rendere più difficile ottenere l'approvazione per un prestito. Prima di applicare, dovresti lavorare per saldare il tuo debito il più possibile, a partire dal saldo della tua carta di credito. Ci sono due modi in cui questo aiuterà la tua richiesta di prestito:

- Pagare il saldo della carta di credito riduce l'utilizzo del credito, che costituisce il 30% del tuo punteggio FICO®. Poiché gli emittenti delle carte segnalano i tuoi saldi ogni mese, potresti migliora il tuo punteggio di credito in poche settimane riducendo i vostri saldi.

- Il tuo rapporto debito/reddito è un fattore chiave che i finanziatori guardano con la tua richiesta di prestito. Più basso è il rapporto debito/reddito, maggiori sono le tue possibilità di approvazione.

Evita le richieste di credito duro

Un'indagine di hard credit è ciò che accade quando un'azienda preleva il tuo credito per decidere se ti approverà. Ci sono tutti i tipi di circostanze che possono coinvolgere richieste di hard credit. Le più comuni sono le applicazioni per:

- Un prestito

- Un mutuo

- Una carta di credito

Ma potresti anche avere una richiesta di credito se hai fatto domanda per affittare un appartamento o aprire un nuovo piano telefonico.

I motivi per cui vuoi evitare inchieste difficili prima di richiedere un prestito personale sono due:

- Ogni richiesta difficile può ridurre il tuo punteggio FICO® di alcuni punti. Un cambiamento così piccolo probabilmente non farà la differenza nella decisione di un prestatore, ma è meglio giocare sul sicuro.

- Troppe recenti indagini difficili sono un fattore che indica un candidato ad alto rischio. Ciò può rendere i finanziatori più cauti nell'approvare la tua domanda.

Cerca di non richiedere alcun tipo di credito per almeno tre o sei mesi prima della richiesta di prestito.

Scegli il miglior finanziatore per la tua situazione finanziaria

Ci sono molte diverse varietà di istituti di credito là fuori. Alcuni si concentrano su richiedenti ad alto reddito che necessitano di prestiti a basso TAEG, mentre altri sono orientati verso consumatori con crediti inesigibili o consumatori che non hanno ancora costruito molta storia creditizia.

Trovare il prestatore appropriato è importante per non sprecare tempo o denaro. Se fai domanda con un prestatore quando non soddisfi i suoi requisiti di punteggio di credito o reddito, probabilmente otterrai una smentita e una richiesta difficile sul tuo file di credito. Se hai un ottimo credito ma ti rivolgi a un prestatore destinato a mutuatari con crediti inesigibili, probabilmente verrai approvato, ma con un TAEG più alto di quello che avresti potuto ottenere altrove.

Per aiutarti a scegliere il miglior finanziatore, abbiamo creato una pagina con i migliori fornitori di prestiti personali per tutti i tipi di situazioni finanziarie. Include anche uno strumento in cui puoi collegare il tuo punteggio di credito, Cap, lo scopo del tuo prestito, e l'importo del prestito desiderato per verificare quali istituti di credito soddisfano le tue esigenze.

Candidati con un cofirmatario

Se non hai un credito eccellente, il modo migliore per aumentare le tue possibilità su una richiesta di prestito personale è trovare un cofirmatario che lo faccia. Quando si applica con un cofirmatario, è essenzialmente come se quella persona chiedesse il prestito. Saranno anche responsabili in caso di mancato pagamento o inadempienza, ecco perché le persone possono diffidare della co-firma.

Massimizzare le probabilità di approvazione

I fattori più importanti nelle tue possibilità di successo con una richiesta di prestito personale saranno:

- Il tuo reddito

- Il tuo punteggio di credito

- Il tuo rapporto debito/reddito

- Il prestatore che scegli

Con la giusta strategia prima di applicare, puoi sicuramente migliorare in alcune delle aree che i prestatori esamineranno e renderti un candidato più meritevole di approvazione.

I migliori prestiti personali di The Ascent per il 2021

Il team di Ascent ha vagliato il mercato per offrirti una rosa dei migliori fornitori di prestiti personali. Sia che tu stia cercando di estinguere il debito più velocemente tagliando il tasso di interesse o che abbia bisogno di soldi extra per affrontare un grosso acquisto, queste scelte migliori della categoria possono aiutarti a raggiungere i tuoi obiettivi finanziari. Clicca qui per ottenere la carrellata completa sulle migliori scelte di The Ascent.

-

Come migliorare il tuo punteggio di credito (a qualsiasi età)

Il tuo punteggio di credito gioca un ruolo importante in molti aspetti e fasi della tua vita, dal tasso che ricevi in prestito al superamento di un controllo dei precedenti per il lavoro dei tuoi so

-

Come ottenere un prestito personale per le vacanze

Le dita pruriginose tendono a raggiungere inconsciamente la carta di credito in questo periodo dellanno. Le spese impreviste e totalmente pianificate si sommano e possono andare fuori controllo rapida

debito

- Come migliorare il tuo punteggio di credito per ottenere un prestito personale

- Come migliorare il tuo punteggio di credito

- Come controllare il tuo punteggio di credito online gratuitamente

- Come ottenere prestiti personali per lavoratori autonomi

- Recensione LoansUnder36 [2021]:offerte di prestiti personali,

- Come migliorare il tuo punteggio di credito

- Come puoi aumentare le tue possibilità di ottenere l'approvazione per un prestito personale?

- In che modo la stipula di un prestito personale influisce sul tuo punteggio di credito

- Richiedere un prestito personale danneggerà il tuo credito?

- Come migliorare il tuo punteggio di credito, passo dopo passo

-

Pagare un prestito auto è dannoso per il tuo punteggio di credito!?

Pagare un prestito auto è dannoso per il tuo punteggio di credito!? Ho pagato il mio prestito auto e il mio punteggio è sceso di 60 punti! Ecco come evitare la mia stessa sorte se scegli di estinguere rapidamente il tuo prestito auto. Dave Ramsey dice alle person...

-

5 modi altamente efficaci per migliorare il tuo credito prima di ottenere un prestito

5 modi altamente efficaci per migliorare il tuo credito prima di ottenere un prestito Il tuo punteggio di credito è il fattore più importante nel determinare il tasso di interesse che ricevi su un prestito. Potresti aver lavorato per migliorare il tuo punteggio di credito per mesi o ad...