Esperienze con prestiti personali

Risparmiare denaro per un acquisto futuro o un'emergenza inaspettata non ci viene naturale, anche attenendoci a un budget quando le spese della vita si accumulano. Stabilire un budget può richiedere un po' di tentativi ed errori, ma avere un obiettivo in mente, qualcosa per cui stai cercando di risparmiare, può rendere più facile lo sviluppo di abitudini finanziarie responsabili.

In alcuni casi, richiedere un prestito personale può anche aiutarti a risparmiare denaro. Capire come funzionano i prestiti personali, come possono influenzare il tuo punteggio di credito e gli scenari in cui trarne vantaggio può influenzare le tue finanze in modi che potresti non aver considerato.

Per uno sguardo più da vicino al ruolo dei prestiti personali, abbiamo intervistato oltre 1.000 persone che avevano stipulato questo tipo di prestiti in passato. Continua a leggere mentre esploriamo i principali motivi per utilizzare i prestiti personali, i tassi di interesse medi, come possono influenzare lo stress finanziario e l'importo medio che gli americani prendono per varie spese.

Dollari e senso

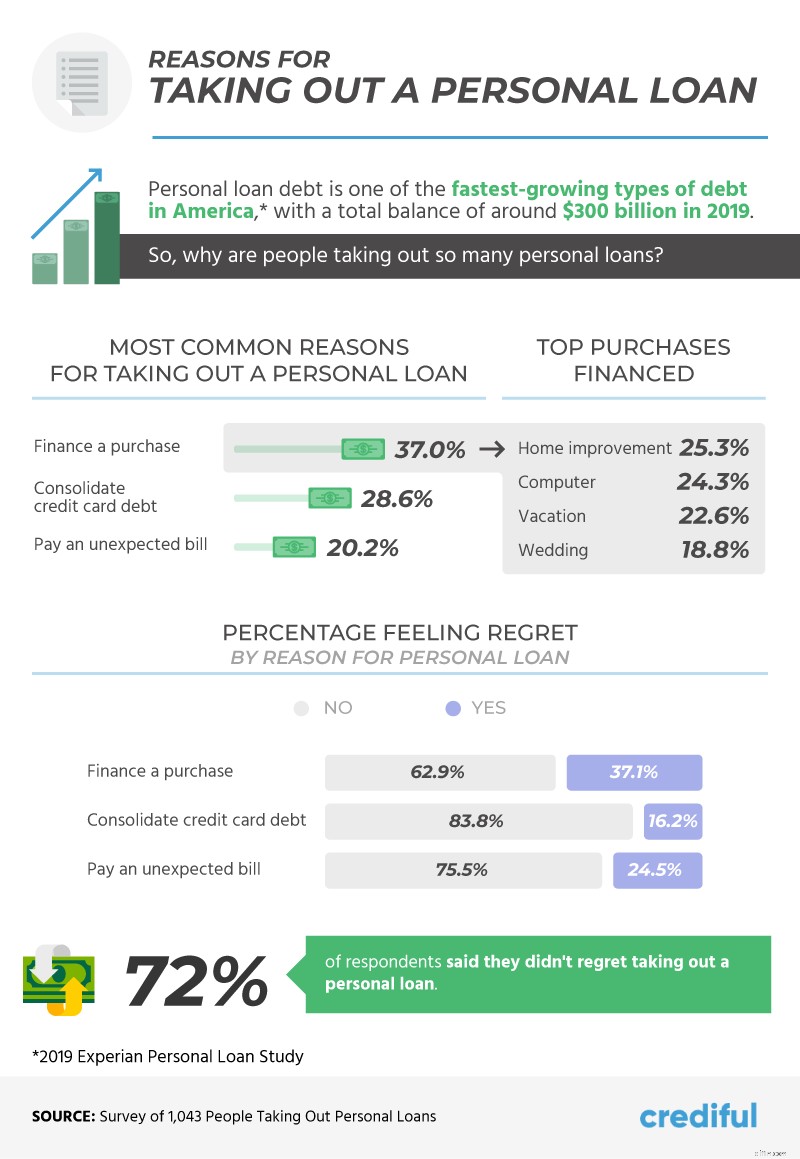

Nel 2019, i prestiti personali sono stati uno dei tipi di debito in più rapida crescita in America, con un saldo di circa $ 300 miliardi nel corso dell'anno. Anche se esiste una cosa come un "debito buono", avere troppi soldi rispetto al tuo reddito può essere dannoso per il budget. È importante scegliere il giusto tipo di debito per le giuste ragioni, incluso decidere quando utilizzare i prestiti personali.

Tra le oltre 1.000 persone intervistate che hanno sottoscritto almeno un prestito personale, il finanziamento di un acquisto è stato il motivo più comune (37%) , seguito dal consolidamento del debito della carta di credito (quasi il 29%) e dal pagamento di una fattura inaspettata (20%). Gli acquisti finanziati con prestiti personali includevano progetti di bricolage (25%), computer (24%) e vacanze (quasi il 23%).

Le persone più soddisfatte della decisione di prendere un prestito sono state quelle che hanno utilizzato il denaro per consolidare il debito della carta di credito (circa l'84%). Le carte di credito oggi hanno raggiunto il massimo storico dei tassi di interesse, un fatto che rende difficile il superamento del debito della carta di credito per alcune persone. Più di 3 persone su 4 che hanno utilizzato prestiti personali per pagare una bolletta inaspettata non hanno avuto rimpianti dopo aver fatto do, seguite dal 63% che hanno utilizzato prestiti personali per finanziare un acquisto.

Sollevare il fardello

Uno dei motivi principali per cui gli americani sono così stressati riguarda i soldi. Indipendentemente dall'andamento dell'economia, le finanze personali possono tenerti sveglio la notte quando le cose non vanno bene.

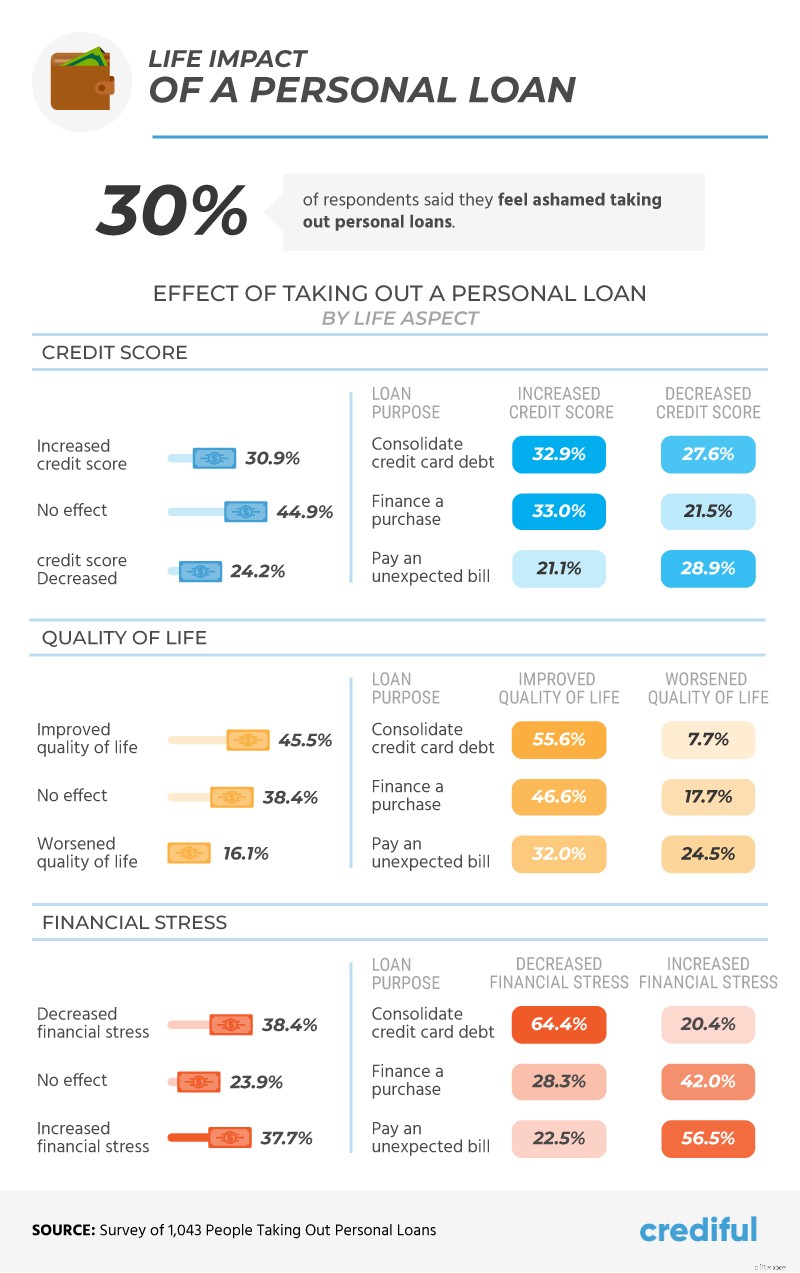

Mentre il 30% delle persone ha ammesso di vergognarsi di prendere un prestito personale, il 31% ha riportato un aumento del punteggio di credito dopo aver acquisito il prestito, seguito dal 45% che non ha visto alcun cambiamento nel proprio punteggio di credito.

Nel 2020, FICO ha cambiato il modo in cui i prestiti personali incidono sui punteggi di credito delle persone, stabilendoli come categoria a sé stante per aiutare a determinare se vengono utilizzati in modo appropriato. Rispetto al 29% delle persone che utilizzano un prestito personale per pagare una bolletta inaspettata che ha visto una diminuzione del punteggio di credito, circa il 33% delle persone che utilizzano prestiti personali per consolidare il debito o finanziare un acquisto ha visto invece un aumento del proprio punteggio.

Forse perché oltre il 38% delle persone ha avuto meno stress finanziario dopo aver utilizzato un prestito personale, quasi il 46% degli americani ha segnalato un miglioramento della qualità della vita come risultato della decisione sul prestito. L'uso dei prestiti personali ha avuto il maggiore impatto positivo sugli americani che hanno utilizzato il denaro per consolidare il debito della carta di credito.

Movimenti per fare soldi

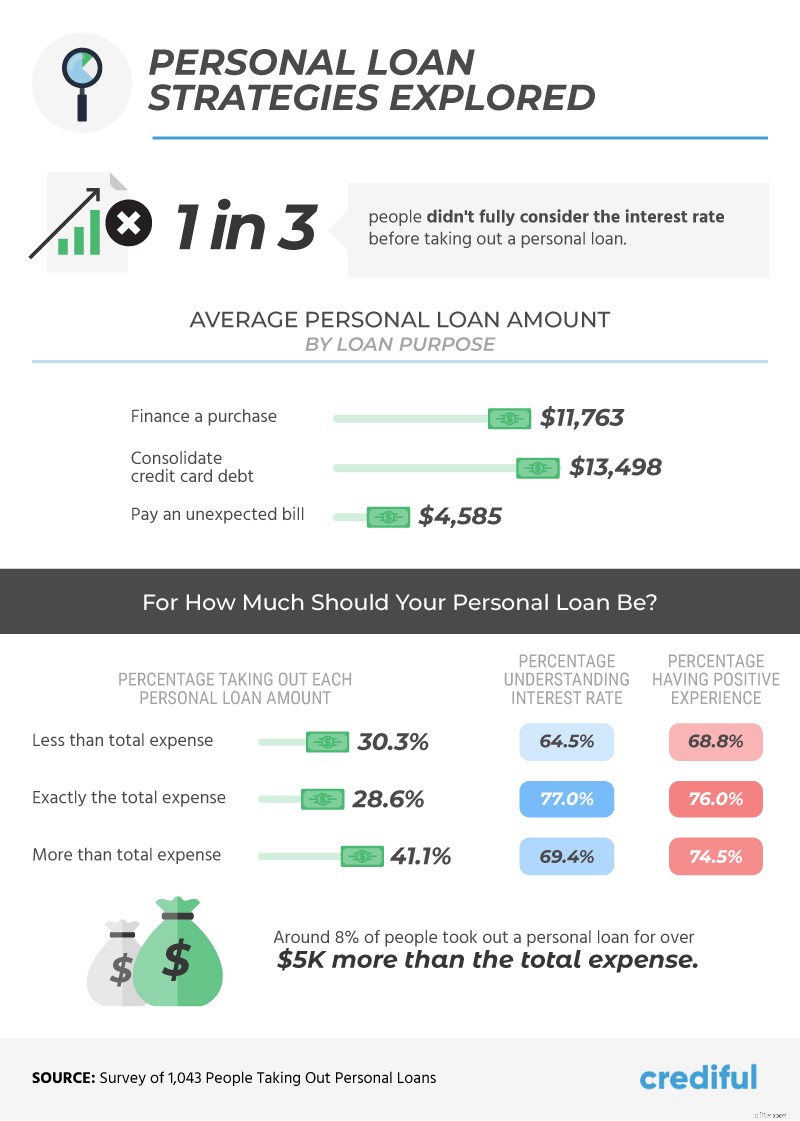

Come con qualsiasi tipo di debito, il diavolo è sempre nei dettagli. 1 americano su 3 che ha preso un prestito personale ha riconosciuto di non aver calcolato completamente il tasso di interesse in anticipo. Gli importi erano in genere più alti tra coloro che utilizzavano denaro per consolidare il debito della carta di credito ($ 13.498) e finanziare l'acquisto ($ 11.763), rispetto al pagamento di una fattura inaspettata ($ 4.585).

La sottoscrizione di un prestito per l'importo esatto necessario ha portato all'esperienza di maggior successo, secondo il nostro studio. Quasi il 29% che ha richiesto l'importo esatto per le proprie esigenze di acquisto era anche il più esperto in materia di tassi di interesse e il più probabile che avesse un'esperienza positiva.

Anche chi ha tirato fuori più del necessario aveva più probabilità di vivere un'esperienza positiva rispetto a chi ne ha tirato fuori meno. In effetti, coloro che hanno contratto un prestito personale inferiore al necessario avevano meno probabilità di comprendere i tassi di interesse e di riportare un'esperienza positiva.

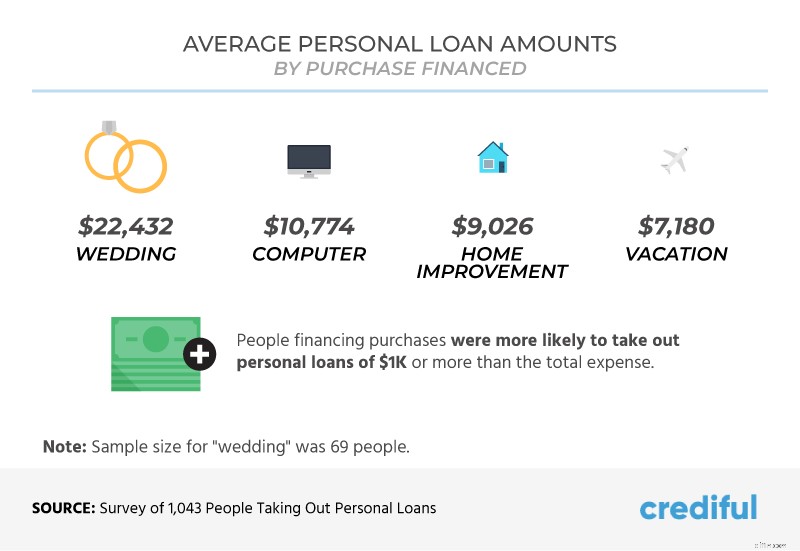

Quali acquisti hanno trovato le persone più propensi a contrarre un prestito personale? I matrimoni hanno portato ad alcuni dei più grandi prestiti personali. Tuttavia, le persone hanno preso prestiti più grandi per i computer rispetto a quelli che hanno fatto per progetti di miglioramento domestico e vacanze. Ma come ha dimostrato il nostro studio, le persone che finanziavano gli acquisti con prestiti personali avevano anche maggiori probabilità di contrarre un prestito per un importo superiore al necessario.

Sgranocchiare i numeri

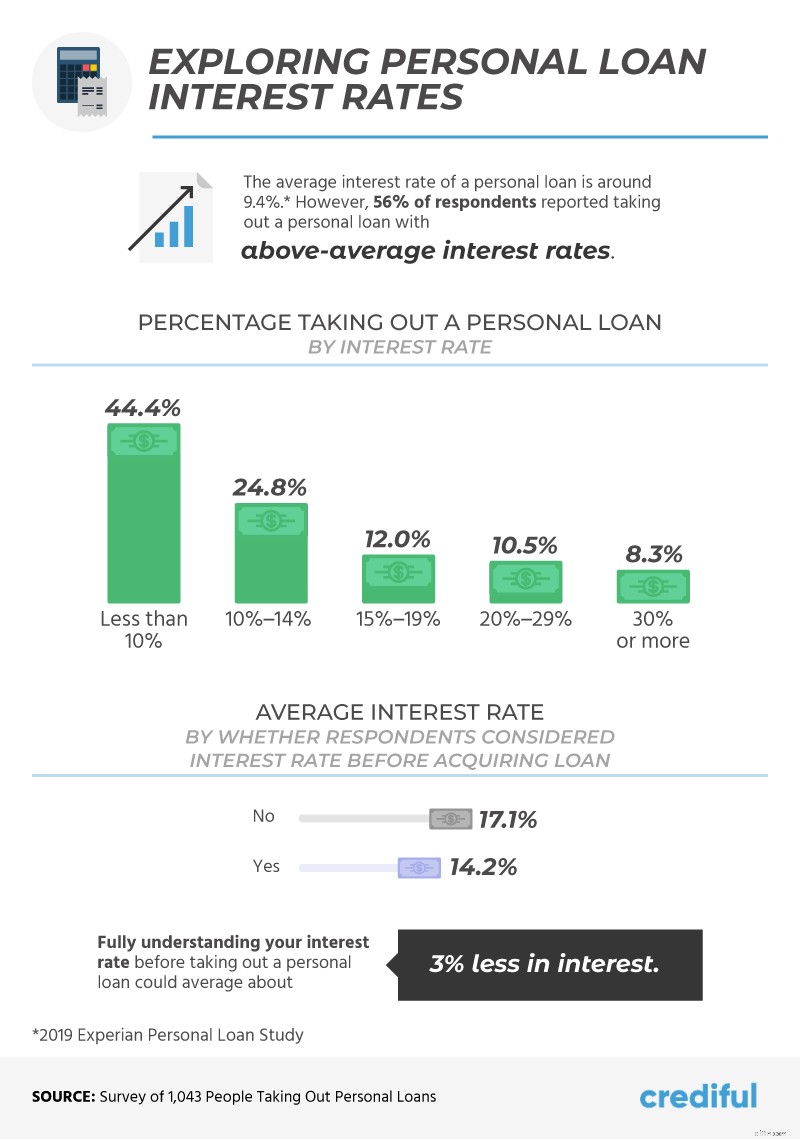

Secondo Experian, il tasso di interesse medio su un prestito personale è del 9,4%, ma la maggioranza (56%) degli americani ha riferito di aver contratto prestiti con tassi di interesse superiori alla media.

Rispetto a circa il 44% delle persone con tassi di interesse inferiori al 10%,quasi il 31% degli americani aveva tassi di interesse sui prestiti personali pari o superiori al 15% , compreso l'8% delle persone con un tasso di interesse pari o superiore al 30%.

Le persone che hanno tenuto conto dei loro tassi di interesse prima di richiedere un prestito hanno pagato in media il 14,2%, rispetto a coloro che potrebbero non aver fatto i compiti e sono state invece colpite con un tasso di interesse del 17,1%.

Fare i compiti

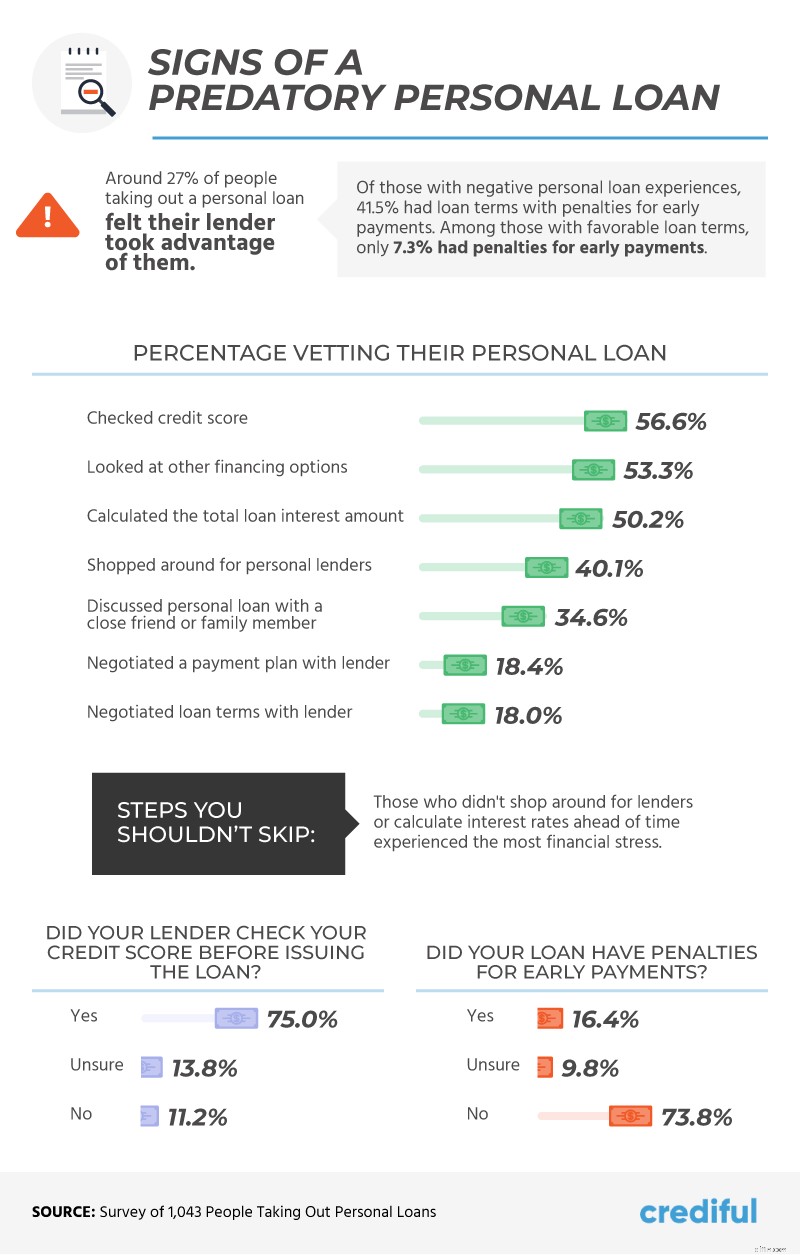

Quando si tratta del tuo futuro finanziario, capire i termini del prestito potrebbe non essere l'unica cosa che conta. Più di 1 americano su 4 che ha preso un prestito personale credeva che il proprio prestatore ne avesse approfittato e quasi il 42% con esperienze negative con i prestatori è stato penalizzato per aver estinto anticipatamente i prestiti.

Mentre 3 persone su 4 hanno affermato che il proprio prestatore ha verificato il proprio punteggio di credito prima di emettere un prestito, meno del 57% delle persone ha verificato il proprio punteggio prima di richiedere un prestito. Circa la metà delle persone ha esaminato altre opzioni di finanziamento o calcolato prima l'interesse totale, anche se un minor numero di intervistati ha riferito di acquistare prestiti personali (40%) o di negoziare prima il pagamento con il proprio prestatore (18%).

Abbiamo scoperto che le persone che non si guardavano intorno o non ricercavano i propri tassi di interesse prima di contrarre un prestito personale hanno subito il più alto livello di stress finanziario , rispetto a coloro che si sono presi il tempo per istruirsi prima di richiedere un prestito.

Prendi il controllo del tuo futuro finanziario

Assumere il giusto tipo di debito significa mettersi nella giusta situazione finanziaria con i giusti finanziatori. Molte delle persone intervistate hanno avuto un'esperienza positiva con i loro prestiti personali. Tuttavia, le persone che hanno subito sanzioni impreviste per pagamenti anticipati, non sono riuscite a cercare il prestatore giusto o non hanno capito in anticipo i tassi di interesse avevano maggiori probabilità di aggravare il loro stress finanziario piuttosto che alleviarlo.

In Crediful, puoi fidarti del fatto che siamo appassionati nell'aiutarti a raggiungere i tuoi obiettivi finanziari. Crediamo nel consentirti di prendere il controllo del tuo denaro trovando le risposte a tutte le tue domande su banche, crediti, debiti e prestiti in un unico posto. Puoi ricercare le tue opzioni finanziarie personali e confrontare centinaia di prodotti finanziari per trovare la soluzione perfetta per le tue esigenze. Visitaci su Crediful.com per saperne di più.

Metodologia e limitazioni

Abbiamo intervistato 1.043 persone che avevano preso un prestito personale. Circa il 47% degli intervistati ha stipulato un prestito personale un anno fa o più di recente, mentre il 26% ha stipulato il prestito più di un anno fa e il 27% più di tre anni fa. Gli intervistati avevano un'età compresa tra 18 e 78 anni. L'età media era di 39 anni con una deviazione standard di 13 anni.

Non abbiamo verificato statisticamente le nostre ipotesi. I dati del sondaggio presentano alcune limitazioni dovute all'auto-segnalazione, tra cui l'esagerazione, il telescopico e la memoria selettiva. Questo è stato un progetto esplorativo sulle esperienze con i prestiti personali.

Dichiarazione sull'uso corretto

Non ci sono termini e condizioni nascosti, quindi non preoccuparti di condividere i risultati di questo studio con i tuoi lettori per qualsiasi uso non commerciale. Ti chiediamo solo di includere un link a questa pagina come credito ai nostri contributori.

-

I 4 migliori prestiti per i disoccupati con crediti inesigibili

Se di recente hai attraversato un brutto periodo finanziario, un prestito personale può aiutarti a rimetterti in piedi. Ma se sei disoccupato e hai un cattivo credito, ottenere lapprovazione per un pr

-

Parliamo di prestiti personali

Alzi la mano chi ha mai preso un prestito personale. ✋ Sono molte mani. In effetti, circa $ 148 miliardi di debiti personali sono detenuti in prestiti personali. Se sei una di quelle persone che ha

debito

- Come richiedere prestiti personali militari

- Come ottenere prestiti personali privati

- Perché dovresti stare attento con i prestiti personali ad approvazione immediata

- Prestiti personali per crediti inesigibili

- I migliori prestiti personali di ottobre 2021

- Aggiorna la revisione dei prestiti personali

- Revisione dei prestiti personali del club di prestito

- Avant Prestiti Personali Review

- Revisione dei prestiti personali Upstart

- I prestiti personali sono tassabili?

-

9 migliori prestiti personali del 2022

9 migliori prestiti personali del 2022 Oltre 24 milioni di americani prenderanno un prestito personale non garantito questanno e si prevede che il numero aumenterà negli anni a venire. Quindi cosa puoi fare esattamente con un prestito pers...

-

I migliori prestiti personali per veterani con crediti inesigibili

I migliori prestiti personali per veterani con crediti inesigibili Quando sei abbastanza coraggioso da rischiare tutto per il tuo paese, non ci sono scuse per essere lasciato in una situazione finanziaria difficile una volta tornato nella tua civiltà. Ma sfortunatame...