Checkup finanziario:perché Julia non riesce ad andare avanti con $ 35.000 all'anno

Julia è una coordinatrice account single di 26 anni per un'agenzia pubblicitaria che vive in un sobborgo di Washington, DC. Ecco la sua situazione:

Ho $ 8.000 di debiti con carta di credito di cui sono gravato da quasi otto anni. Non riesco a liberarmene. Guadagno solo $ 35.000 dal mio lavoro quotidiano e faccio sempre lavori saltuari (addetta alla casa, pet sitter, vendita di cose, tutoraggio) per fare soldi extra, ma tutto finisce per andare verso beni di prima necessità come cibo e gas.

Cerco di attenermi a un budget piuttosto ristretto di meno di $ 25 a settimana per la spesa e non mi permetto di uscire e divertirmi molto. Sembra che ci siano sempre spese extra per le quali non ho pianificato che assorbano tutto o la maggior parte delle mie entrate extra. Non sto risparmiando quanto vorrei né sto contribuendo quanto vorrei alla pensione (attualmente l'otto percento). Mi piacerebbe liberarmi di questo debito in modo da poter andare avanti con la mia vita e godermi il resto dei miei vent'anni in pace finanziaria.

Scommetto che puoi relazionarti con Julia se:

- Non guadagni una tonnellata

- Ha dei debiti, ma non sembra un grosso problema

- Non stai facendo progressi con i tuoi soldi

Quindi, prima di andare da nessuna parte, facciamo notare che Julia ha quel debito sulla carta di credito da otto anni! E che se ne renda conto o no, ecco perché:

Il saldo [sulla mia carta Chase] è di circa $ 5.000 con un pagamento mensile minimo di $ 100. Pago SEMPRE di più, ma poi sembra risalire e rimanere intorno a $ 5.000; forse perché divento troppo zelante e pago troppo e poi non ho abbastanza soldi per comprare le cose necessarie.

Bingo. Lo facevo da anni. Quando arriva il momento di effettuare il pagamento con carta di credito, pensi "Sarò bravo e pagherò $ 200 in più". Ma poi viene fuori qualcosa (sempre) e vuoi spendere $ 200 più avanti nel mese, quindi lo riaddebiti sulla carta. Questo è ciò che sperano le società di carte di credito, ed è ciò che fa loro guadagnare profitti e ciò che ti tiene in debito.

Prima di passare ad alcune potenziali soluzioni per Julia, diamo un'occhiata al resto delle sue finanze.

Le finanze di Julia

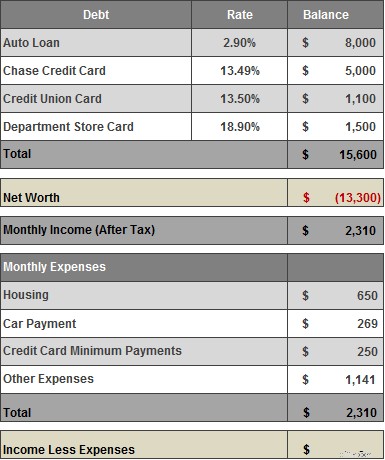

Ecco una ripartizione delle entrate, delle spese, dei beni e dei debiti di Julias:

*Nel suo reddito da portare a casa, ho incluso i $ 250-300 che guadagna in aggiunta al suo lavoro quotidiano. Per semplicità, non ho chiesto a Julia una ripartizione dettagliata delle "altre spese". Ma in base a quello che mi ha detto, sta spendendo la maggior parte (se non un po' di più) del suo reddito residuo ogni mese.

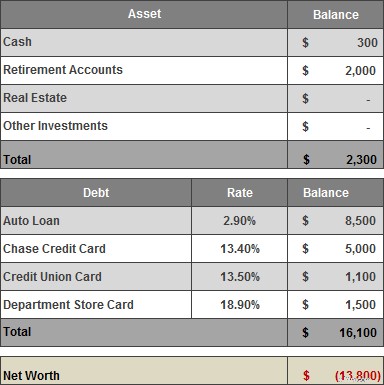

Patrimonio netto di Julia

Note

- Con solo $ 300 in banca, la busta paga vivente di Julia in busta paga. Se si verificano grosse spese, dovrà usare una carta di credito per salvarsi. E se perdesse il lavoro, sarebbe davvero nei guai.

- Il debito della carta di credito deve sparire.

- Nella colonna più, Julia non ha debiti per prestiti studenteschi e ha iniziato a contribuire con l'8% del suo stipendio al suo 401(k) sul lavoro.

- È anche fantastico che stia guadagnando soldi extra, ma comunque il debito di Julia non va da nessuna parte, il che significa che lo sta spendendo mentre lo guadagna.

I miei consigli

Penso che Julia debba affrontare le sue finanze una cosa alla volta. I margini di Julia sono sottili. Si tratterà di piccole vincite ogni due mesi che nel tempo si sommeranno.

Quando le ho chiesto dei suoi obiettivi finanziari, Julia ne ha elencati molti:

- Aumenta i contributi di 401(k)/Roth.

- Paga i debiti (per lo più solo con carta di credito).

- Avere un fondo divertente (per vacanze, bei vestiti, giocattoli, ecc.)

- Avere un fondo di emergenza (nel caso finissi senza lavoro o succedesse qualcosa di terribile).

- Compra una casa/un condominio quando avrò 30 (27 ora) o almeno affitterò una casa da solo.

Le consiglierò di ridefinire la priorità dell'elenco e quindi di concentrarsi su una cosa alla volta.

In primo luogo, procurati un buffer di conto bancario™

Penso che Julia dovrebbe aumentare la quantità di denaro che ha a disposizione, così quando si presentano le piccole emergenze della vita, non deve ricorrere al credito.

Quindi, mi piacerebbe vederla aprire un conto di risparmio se non ne ha già uno e metterci circa $ 800. Smetterei anche di pagare un extra sulle carte di credito per un paio di mesi fino a quando non sarà fatto.

Attacca il debito della carta di credito

Il passo successivo (o simultaneo) è saldare il debito della carta di credito. Consiglierò a Julia di rimandare tutti gli altri obiettivi , come l'aumento dei contributi pensionistici o altri risparmi, fino a quando il debito della carta di credito non sarà estinto.

Dato il mercato delle carte di credito in questo momento, potrebbe essere in grado di risparmiare trasferendo i saldi (almeno la carta Nordstrom al 18,9% di aprile) su una carta con lo 0% di aprile per 12 mesi o più.

Pagherà una commissione per effettuare il trasferimento, ma dato il tempo che le occorrerà per saldare i saldi, ne vale la pena. Ecco le nostre carte preferite per il trasferimento del saldo.

Ora, supponendo che almeno un trasferimento parziale del saldo sia andato a buon fine, due regole:

- Non usa la nuova carta di credito:serve solo per il trasferimento del saldo.

- Taglia le altre vecchie carte di credito.

Dato che il debito della carta di credito di Julia esiste da otto anni, questo potrebbe essere il momento di abbandonare del tutto le carte di credito a favore di una carta di debito fino a quando il debito non sarà scomparso.

Ma Julia, se vuoi continuare a utilizzare la tua carta Chase per gli acquisti quotidiani, ecco una nuova regola per te:Il tuo pagamento mensile dovrebbe essere almeno il totale dei nuovi addebiti che hai inserito sulla carta più il pagamento minimo. Questo ti darà l'abitudine di pagare per intero le tue spese mensili mentre continui a ridurre il tuo debito.

Fai un piano per guadagnare di più

Julia sta già facendo un buon lavoro integrando le sue entrate con lavori saltuari, ma anche con questo denaro extra è ancora a corto. Ha bisogno di uscire da questo debito della carta di credito e risparmiare di più per il futuro, ma ho la sensazione che non voglia fare un voto di povertà per due anni per farlo.

Quindi, oltre a uscire dai debiti, il suo obiettivo a lungo termine dovrebbe essere quello di stabilizzare le sue spese e guadagnare di più in modo che il reddito extra possa andare al risparmio.

Nei nostri scambi di e-mail suggerisce molte idee per guadagnare di più, sia come freelance che nella sua carriera. Lei dice:

Guadagno tra $ 250 e $ 300 al mese come assistente personale per un vicepresidente di una grande e nota azienda. (Ciò equivale a circa 5-10 ore di lavoro al mese che ritengo FANTASTICO).

Questo è molto interessante, la mia domanda sarebbe... puoi farne di più? Puoi espandere i tuoi servizi e addebitare di più? Ci sono cose che sai fare davvero bene. Cose specifiche? Puoi offrirli a nuovi clienti. I vicepresidenti delle grandi aziende pagheranno un sacco di soldi per cose che non vogliono/hanno tempo per fare.

Occasionalmente faccio da babysitter e addebito $ 15-20/ora, ma questo è sporadico e non conto sul reddito.

Un bel aumento di reddito ma, come hai detto, sporadico, e non guadagnerai mai molto di più all'ora. Lo prenderei quando è conveniente, ma mi concentrerei su altre opportunità.

Ho un lavoro di tutoraggio per l'estate che costa $ 20/ora ma solo un'ora a settimana.

Questo è migliore. Puoi fare pubblicità e assumere nuovi clienti? Se sei specializzato in tutoraggio per una particolare materia/test, ecc., scommetto che potresti far pagare anche loro di più... anche il doppio di quella tariffa.

Ho passato del tempo a insegnare a me stesso programmi di design nella speranza di ottenere un lavoro di design freelance o magari aprire un blog (non ho ancora idea di cosa dovrebbe trattarsi però …TROPPE idee da definire).

Attenzione, ci sono molti, molti, molti designer affamati con MFA e grandi portafogli e molti, molti, molti blogger. Se una delle due è la tua passione, vai avanti, ma fai attenzione se stai pensando di insegnare a te stesso Photoshop e da un giorno all'altro ti ritroverai con $ 100 di dollari di lavoro da freelance.

Idee di carriera

Per quanto riguarda il lavoro quotidiano di Julia, nelle sue e-mail allude al fatto che non odia il suo lavoro, ma non sembra sicura della crescita o della stabilità a lungo termine. Dice che, in base agli stipendi degli amici, pensa che potrebbe guadagnare molto di più. Ha fatto domanda per alcuni lavori negli ultimi due mesi, ma trova difficile mantenere lo slancio della ricerca di lavoro con tutto il resto.

Potremmo scrivere un altro post sulla pianificazione della carriera, ma per farla breve penso che tu abbia descritto che è ora di iniziare a cercare il lavoro che desideri davvero (e si spera che paghi di più). Hai qualcosa per cui molte persone ucciderebbero in questi giorni - un lavoro nel tuo campo che paga i conti - ma sai che sei capace di fare di più. Questo primo passo è definire ciò che vuoi, quindi fare un piano per seguirlo. Ciò significa fare elenchi di aziende per cui vorresti lavorare e organizzare pranzi con persone che conosci e che lavorano lì. Se lo mandi via, il lavoro giusto potrebbe arrivare quando meno te lo aspetti.

Riepilogo

Ecco come penso che sia la situazione di Julia, in questo momento.

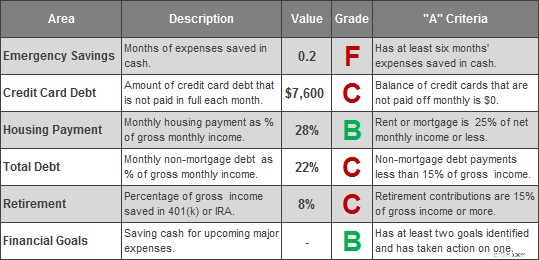

Julia può trovare questa valutazione dura, ma la realtà è che Julia è una malattia o ha perso il lavoro a causa di un disastro finanziario. La buona notizia è che non ci vorrà molto per migliorare questa immagine. Le chiavi per Julia sono:

- Risparmia un po' di denaro in più in modo che una piccola emergenza non ti rovini.

- Sbarazzati del debito della carta di credito.

- Concentrati sui modi per stabilizzare le spese e aumentare le tue entrate, così nel tempo puoi dedicare sempre di più al rimborso del debito e al risparmio.

Tra i lati positivi, i costi dell'alloggio di Julia sono controllati (il vantaggio per i coinquilini), ha un'idea di dove vuole andare e sta lavorando per arrivarci. Penso che la cosa più importante che possa fare sia concentrare i suoi sforzi per abbattere un obiettivo alla volta.

Scopri di più

- Calcia il culo del debito! Come uscire da un debito da soli

- Come uscire dal debito con un reddito basso

Strumenti correlati

- Ottieni un punteggio di credito veramente gratuito

- Monitora il tuo credito ogni giorno:inizia ora

- Le nostre carte di credito consigliate

-

Come uscire dal debito in un anno

Lobiettivo è tirarti fuori dai debiti, ma puoi farlo in un anno? Stiamo esplorando 8 passaggi per aiutarti a modificare drasticamente il tuo futuro finanziario. Il debito può essere una parola sp

-

Che cos'è un prestito con giorno di paga e perché è DAVVERO una cattiva idea ottenerne uno?

Un prestito con giorno di paga è un prestito a brevissimo termine che viene fornito con facili approvazioni, ma anche TAEG scandalosi (stiamo parlando del 300% o più). Sebbene possano sembrare lunica

debito

- Benefici finanziari del divorzio

- Ecco perché non puoi ottenere cibo cinese in questo momento

- Perché assumere un pianificatore finanziario

- Perché non riesco a risparmiare denaro?

- Perché l'azienda elettrica del Sud Africa non è in ottima forma finanziaria

- Cosa puoi (e non puoi) ottenere dal software di regolamento dei debiti

- Recensione Upstart [2021]:ottieni un accesso rapido fino a $ 50,

- Come andare avanti con una carta di credito APR 0%

- Perché un ottimo punteggio di credito non indica la salute finanziaria

- Risoluzione per il nuovo anno:come uscire dal debito nel 2020

-

Puoi ottenere un prestito per $ 10, 000?

Puoi ottenere un prestito per $ 10, 000? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Perché alcuni americani che guadagnano oltre $ 600.000 all'anno hanno ricevuto assegni di stimolo

Perché alcuni americani che guadagnano oltre $ 600.000 all'anno hanno ricevuto assegni di stimolo Anche i ricchi americani hanno ricevuto dei soldi per gli incentivi. Il denaro per lo stimolo del coronavirus aveva lo scopo di aiutare gli americani in difficoltà a far fronte alle gravi conseguenz...