Cosa fare quando ricevi una fattura medica a sorpresa che non puoi permetterti

Sei giovane. Sei sano. Ma ciò non significa che domani non avrai un'emergenza medica e rimarrai bloccato con alcune bollette enormi. Queste bollette possono diventare schiaccianti molto velocemente e si può essere tentati di ignorarle.

Ma siamo chiari qui:devi pagarli. Secondo il Consumer Financial Protection Bureau, il debito medico è il tipo più comune di recupero crediti trovato nei rapporti di credito dei consumatori.

Se vieni schiaffeggiato con un grosso ospedale o la fattura del medico, assicurati di seguire questi passaggi.

Assicurati che gli addebiti siano accurati

Uno dei motivi per cui le cure mediche sono così costose? Il sistema è una specie di pasticcio e fanno molti errori di fatturazione.

Alcuni dei più comuni includono addebiti per servizi che non hai ricevuto e farmaci che non hai mai assunto. Se hai una degenza ospedaliera prolungata, a volte ti verrà addebitata la tariffa della camera per l'intera giornata anche se effettui il check-out al mattino.

Ecco come correggere gli errori sul tuo credito.

Non ignorare le tue bollette

Questo punto merita di essere ripetuto. Qualunque cosa tu faccia, non ignorare le tue bollette:è una delle cose peggiori che puoi fare. Se lo fai, le tue fatture alla fine verranno inviate alle riscossioni e non solo riceverai fastidiose telefonate, ma il tuo punteggio di credito subirà un duro colpo.

Correlati: 5 modi per gestire una fattura medica a sorpresa

Non utilizzare carte di credito per pagare le spese mediche

Se hai quelle che sembrano fatture mediche infinite, potresti essere tentato di pagarle per intero con le carte di credito per toglierti il medico dalle spalle. Ma non dovresti mai usare le carte di credito per pagare le tue spese mediche.

Come abbiamo già detto in molti dei nostri post, portare un saldo sulla tua carta di credito può portare a un ciclo infinito di debiti a causa dei pagamenti di interessi elevati. Questo può avere un effetto molto negativo sul tuo punteggio di credito.

C'è più spazio per negoziare i pagamenti delle fatture mediche, a differenza di altri debiti. Finché paghi qualcosa e imposti un piano di pagamento, puoi ottenere effettuando pagamenti più piccoli per un po'. Anche i pagamenti medici prevedono interessi bassi o nulli, il che non è sicuramente qualcosa che otterrai con altri tipi di debito.

Elabora un piano di pagamento senza interessi

Una cosa che ho imparato quando ho avuto a che fare con un'enorme fattura ospedaliera è che esistono piani di pagamento senza interessi, ma "spesso è scritto in caratteri piccoli sulla dichiarazione", afferma Marcy Quattrochi, manager del Financial Counseling presso la NorthShore University HealthSystem.

A seconda dell'ospedale o dello studio medico, l'importo che paghi ogni mese potrebbe essere negoziabile. Inizieranno con un numero che potrebbe essere troppo per te. Non aver paura di dissuaderli.

Chiedi uno sconto sulla retribuzione immediata

Alcuni ospedali e studi medici ti concedono uno sconto una tantum per il pagamento della fattura in un'unica soluzione entro 30 giorni. "Ci prendiamo il 10% di sconto", dice Quattrochi.

Alcuni esperti suggeriscono di chiedere uno sconto ancora maggiore. Puoi ottenere alcune munizioni per la tua discussione utilizzando il libro blu Healthcare per vedere cosa fanno pagare altri ospedali o medici vicini per il tipo di assistenza che hai ricevuto. Se ti è stato addebitato un importo notevolmente superiore, puoi sostenere di meritare una riduzione del prezzo.

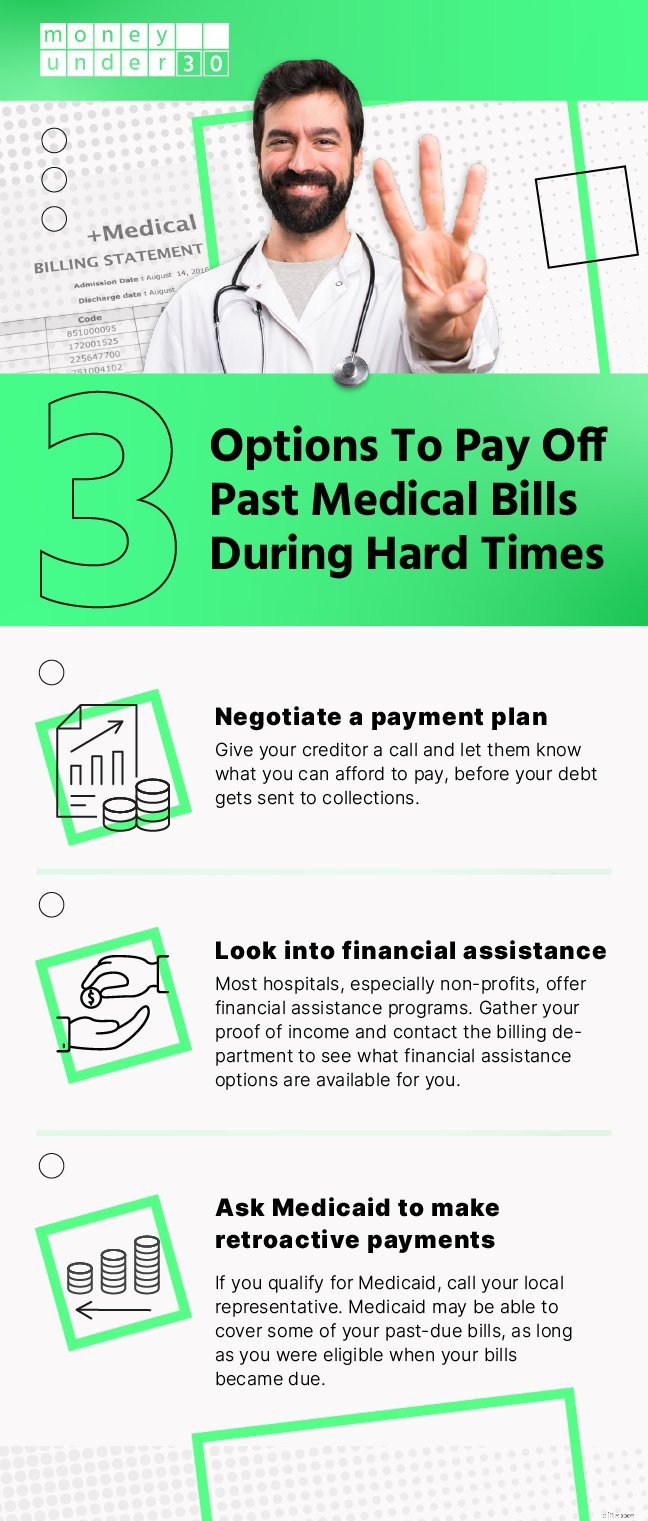

Richiedi assistenza finanziaria

Se non puoi permetterti di pagare nulla, ti suggerisco di richiedere assistenza finanziaria.

Fortunatamente, la maggior parte degli ospedali offre questa opzione, ma ognuno ha la propria procedura. In alcuni casi, devi prima richiedere Medicaid (potresti essere idoneo se hai meno di 26 anni e guadagni meno di $ 15.856). Se vieni rifiutato, chiedi aiuto all'ospedale.

Altri ospedali hanno un processo più semplice, ma richiede comunque molte scartoffie.

"Abbiamo un'applicazione che devi completare insieme a fornirci le tue dichiarazioni dei redditi, le informazioni sul conto bancario e gli stipendi", afferma Quattrochi. "Dopo averlo esaminato, determiniamo uno sconto".

Ecco un elenco di altri 35 programmi di assistenza medica che possono aiutarti a coprire le tue spese mediche.

Richiedi un prestito

Ottenere un prestito dovrebbe essere l'ultima risorsa perché se non riesci a ripagarlo, sarai pronto per l'APR. Detto questo, pagheresti meno interessi di quanto faresti se avessi un saldo su una carta di credito, motivo per cui ti consigliamo di prendere in considerazione questa opzione.

Se sei in questa fase, dai un'occhiata a Credible. Hanno una sezione speciale per le spese mediche e perlustreranno il mercato e ti troveranno la migliore tariffa possibile per le tue esigenze specifiche.

Trattare con le agenzie di riscossione

Se è successo il peggio e le tue bollette sono andate a un'agenzia di riscossione, devi occupartene. Fortunatamente, le agenzie di recupero crediti interne (quelle dell'ospedale o dello studio medico) sono più disposte a negoziare piani di pagamento e a trattenere l'invio di informazioni alle agenzie di credito rispetto agli esattori di crediti di terze parti.

Ecco alcuni suggerimenti per rendere un po' meno doloroso il rapporto con le agenzie di riscossione:

Scopri cosa possono fare i collezionisti

Che tu ci creda o no, gli esattori non possono chiamarti un numero irragionevole di volte (anche prima delle 8:00 o dopo le 21:00).

Inoltre non possono:

- Segnala il tuo debito medico alle agenzie di credito se è trascorso meno di un anno da quando è stato loro ceduto.

- Segnala i debiti sanitari inferiori a $ 500 alle agenzie di credito.

- Ti chiamano al lavoro se hai chiesto loro di non farlo.

- Minacciare di citarti in giudizio senza motivo significativo.

- Dirti che hai commesso un reato non pagando.

- Minaccia di parlare ad altri del tuo debito (tranne il tuo avvocato o il tuo coniuge.)

- E altro ancora.

Registra tutte le telefonate e ottieni tutto per iscritto

Parlare con gli esattori può scaldarsi rapidamente, ma non possono minacciarti. Se lo fanno, hai motivo di citare in giudizio. Quindi assicurati di registrare le tue telefonate con tutti gli esattori che ti contattano.

Una volta raggiunto un accordo su ciò che puoi pagare, assicurati di averlo per iscritto. Non effettuare pagamenti finché non avrai il documento fisico.

Inoltre, conserva tutte le prove di pagamento:in questo modo, se c'è una domanda sul tuo debito, puoi dimostrare di aver pagato ciò che avevi detto.

Offri di pagare qualcosa

Ovviamente gli esattori vogliono ottenere l'intero debito pagato, ma sii fermo e offri di pagare quello che puoi. È probabile che lo accetteranno.

Dovresti aspettarti una controfferta - o un paio di loro. Questo, dopo tutto, è ciò che dovrebbero fare gli esattori.

Se riesci a saldare completamente il debito, questo sembrerà molto meglio sul tuo rapporto di credito, ma è probabile che tu non possa, ed è così che sei arrivato nella situazione in primo luogo. Offriti solo di pagare quello che puoi.

Riepilogo

Può essere allettante ignorare le spese mediche poiché non ci sono ripercussioni immediate come quando non paghi il mutuo o il conto della carta di credito.

Ma come qualsiasi azienda, gli ospedali e gli studi medici alla fine consegnano le fatture non pagate alle agenzie di riscossione. E una volta coinvolti, il tuo punteggio di credito potrebbe durare fino a sette anni e la negoziazione diventa molto più difficile.

Scopri di più

- Trattare con gli esattori:i tuoi diritti

- Domande e risposte:ho un sacco di debiti e praticamente nessun reddito. Quali sono le mie opzioni?

Strumenti correlati

- Confronta le nostre migliori scelte di carte di credito

- Le migliori tariffe per i conti di risparmio online

- Ottieni il tuo punteggio (veramente) gratuito in 5 minuti

-

Cosa fare in caso di incidente

Permettetemi di premettere questo dicendo che da quando sono entrato in Marina, Ho avuto cinque incidenti stradali. Non si sono mai verificati feriti, e la polizia non mi ha mai emesso una citazione

-

Indennità di disoccupazione:cosa ottieni?

Dopo che il coronavirus ha frenato leconomia statunitense, gli effetti sono stati immediati. Milioni di persone sono rimaste senza lavoro. Quasi 50 milioni di persone hanno chiesto la disoccupazione n

debito

- A che età si può ottenere un prestito?

- Cosa ottieni veramente dai negoziatori di Bill

- Cosa comprare una volta ottenuto quell'aumento?

- Cosa succede quando rifinanzi la tua casa?

- Cosa succede se si ottiene un'eredità durante il fallimento?

- Cosa dovresti fare se non puoi permetterti i pagamenti della tua auto

- Cosa fare quando vieni licenziato

- 5 modi per gestire una fattura medica a sorpresa

- Cosa succede al debito quando muori?

- Consolidamento debiti:cosa significa e quando farlo

-

Come ottenere una carta di credito quando hai un cattivo credito

Come ottenere una carta di credito quando hai un cattivo credito Un cattivo punteggio di credito può capitare a chiunque. Forse hai morso di più di quello che potresti masticare durante le festività natalizie, o sono stati tra un lavoro e laltro per molto tempo e h...

-

Quello che indossi conta... quando fai acquisti

Quello che indossi conta... quando fai acquisti La maggior parte di noi sa che quando andiamo a un colloquio di lavoro, è importante indossare la cosa giusta. Vogliamo apparire al meglio. È anche vero che è una buona idea vestirsi bene quando si va...