Che cos'è il finanziamento della contabilità clienti?

Il finanziamento dei crediti è un mezzo di finanziamento a breve termine a cui un'azienda può attingere utilizzando i propri crediti. È molto utile se esiste una discrepanza temporale tra i flussi di cassa in entrata e in uscita dell'azienda. Il finanziamento AR può assumere varie forme, ma i tre tipi principali sono:

- Prestiti creditizi

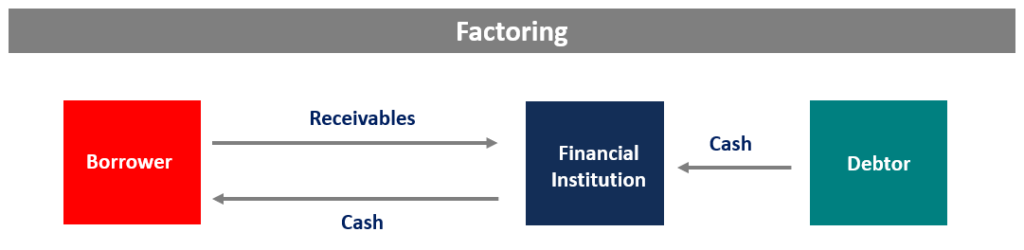

- FactoringAccounts Reclaiming FactoringConti Factoring Crediti, noto anche come factoring, è una transazione finanziaria in cui una società vende i suoi crediti a un

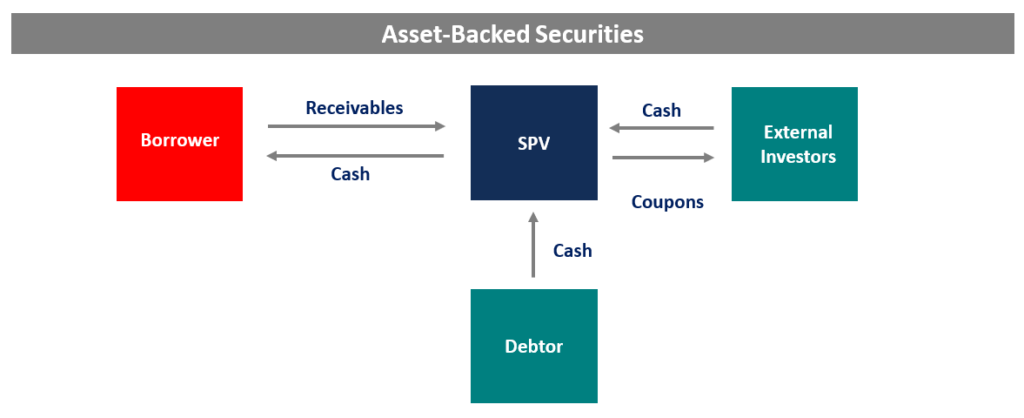

- Titoli garantiti da attività

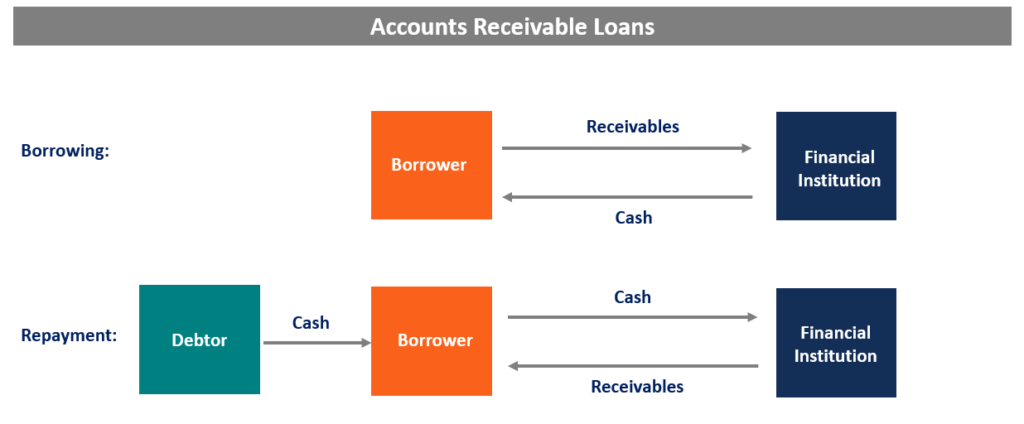

Crediti Crediti Prestiti

I crediti verso clienti sono una fonte di finanziamento a breve termine, dove il mutuatario può utilizzare i propri crediti come garanzia per raccogliere fondi da una banca. La banca in genere presterà una frazione, ad es. 80% – del valore nominale dei crediti. La frazione varia a seconda della qualità dei crediti – migliore è la qualità, maggiore è la frazione.

Il mutuatario possiede ancora i crediti ed è responsabile della riscossione dai propri debitori. Un'azienda dovrebbe utilizzare i prestiti AR solo se mantiene un buon rapporto con i suoi debitori ed è sicura dei pagamenti. Altrimenti, c'è la possibilità che un'impresa possa rimanere schiacciata tra la banca e il debitore.

Factoring

Il factoring è la forma più comune di finanziamento dei crediti per le piccole imprese. Con l'approccio del factoring, il mutuatario cede i propri crediti a un istituto di factoring. I crediti sono ceduti a sconto, dove lo sconto dipende dalla qualità dei crediti.

Trattandosi di una cessione di crediti a titolo definitivo, il mutuatario non è più responsabile del processo di riscossione, e gli importi sono riscossi dall'organizzazione di factoring. Il factoring può essere costoso, poiché in genere comporta diverse commissioni insieme a spese per interessi Spese per interessi Le spese per interessi derivano da una società che si finanzia tramite debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche. Anche, se un'impresa desidera mantenere buoni rapporti con i suoi debitori, allora dovrebbe usare il factoring con parsimonia.

Titoli garantiti da attività

I titoli garantiti da attività (ABS) sono una forma di finanziamento disponibile per le organizzazioni più grandi. Un ABS è uno strumento a reddito fisso che effettua pagamenti di cedole ai propri investitori derivando i propri flussi di cassa da un pool di attività sottostanti. L'esempio più comune è quello dei titoli garantiti da ipoteca che utilizzano i mutui come attività sottostanti.

Una grande azienda può cartolarizzare alcuni o tutti i suoi crediti in una società veicolo (SPV) Società veicolo (SPV) Una società veicolo/entità (SPV/SPE) è un'entità separata creata per un obiettivo specifico e ristretto, e che è tenuto fuori bilancio. SPV è un; lo strumento detiene i crediti, riscuote i pagamenti, e li trasmette agli investitori.

D'altra parte, la società mutuataria ottiene denaro dagli investitori tramite la SPV. Ancora, come nel caso dei prestiti AR e del factoring, il merito di credito dell'ABS dipende dalla qualità e dal livello di diversificazione dei crediti.

Fattori che influenzano la qualità dei crediti

Come discusso nelle sezioni precedenti, la qualità dei crediti è fondamentale nelle decisioni di finanziamento. Di seguito sono riportati alcuni fattori chiave che decidono la qualità di un paniere di crediti:

1. Merito creditizio del debitore

La qualità creditizia del debitore è essenziale, in quanto è in definitiva il debitore che effettua il pagamento. Così, un debitore con uno scarso rating di creditoRating di creditoUn rating di credito è un'opinione di una particolare agenzia di credito in merito alla capacità e alla volontà di un'entità (governo, attività commerciale, o singolo) per adempiere ai propri obblighi finanziari in modo completo ed entro le scadenze stabilite. Un rating del credito indica anche la probabilità di default di un debitore. riduce la qualità del paniere e aumenta il costo dell'indebitamento in termini di interessi o di riduzione dell'importo prestato.

2. Durata dei crediti

La durata, o età, dei crediti è il numero di giorni di insoluto. I crediti di lunga durata sono considerati di qualità inferiore perché la probabilità che i crediti vengano pagati diminuisce.

Tipicamente, se un credito è insoluto da più di 90 giorni, viene considerato come predefinito. Quindi, minore è la durata del paniere, minore è il costo del finanziamento.

3. Settore dell'account originale

Il settore a cui appartiene il debitore originario è importante, poiché le tendenze macro all'interno di tale settore influiscono sulla capacità del debitore di onorare i propri obblighi. È anche importante perché le istituzioni finanziarie potrebbero voler limitare la loro esposizione a determinati settori.

4. Qualità della documentazione

Anche la qualità della documentazione associata all'account è molto importante, poiché una migliore qualità della documentazione fornisce chiarezza dei contratti. Fornisce inoltre la base per il ricorso legale in caso di inadempimento. Così, una buona e chiara documentazione migliora la qualità del paniere dei crediti.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Finanziamento patrimonialeFinanziamento patrimonialeIl finanziamento patrimoniale è un tipo di prestito relativo alle attività di una società. Nel finanziamento delle attività, l'azienda utilizza il suo inventario esistente, crediti,

- Formazione sulla documentazione sui prestiti commercialiFormazione sulla documentazione sui prestiti commercialiLa formazione sulla documentazione sui prestiti commerciali è una formazione formale fornita agli istituti finanziari e ai professionisti del credito coinvolti nel prestito commerciale

- Carta commerciale garantita da attività (ABCP) Carta commerciale garantita da attività (ABCP) Una carta commerciale garantita da attività (ABCP) è uno strumento di debito del mercato monetario a breve termine garantito da un pacchetto di prestiti.

- Qualità dei creditiQualità dei creditiLa qualità dei crediti è la probabilità che i flussi di cassa dovuti a una società sotto forma di crediti vadano a

-

Qual è la qualità dei crediti?

La qualità dei crediti è la probabilità che i flussi di cassa dovuti a unazienda sotto forma di crediti vengano riscossi. Lanalisi della qualità dei crediti di unazienda è importante per valutarne la

-

Cos'è il finanziamento di un'auto?

A volte sembra che comprare unauto sia una situazione di Catch-22:hai bisogno di soldi per comprare unauto, ma hai bisogno di unauto per andare al lavoro in modo da poter guadagnare soldi per comprarn

finanza

- Contabilità fornitori vs Contabilità clienti:qual è la differenza?

- Che cos'è la contabilità fornitori (AP)?

- Spiegazione della contabilità clienti (AR)

- Qual è il rapporto tra crediti e vendite?

- Che cos'è l'aggregazione?

- Che cos'è il finanziamento del debito?

- Che cos'è il finanziamento?

- Che cos'è il finanziamento mezzanino?

- Che cos'è il finanziamento SWORD?

- Quando Contabilità clienti finanziare una buona idea?

-

Che cos'è il factoring dei crediti?

Che cos'è il factoring dei crediti? cessione di crediti, noto anche come factoring, è una transazione finanziaria in cui unazienda vende i suoi conti attiviConti attiviConti attivi (AR) rappresenta le vendite a credito di unimpresa, che...

-

Qual è l'indice di fatturato dei crediti?

Qual è l'indice di fatturato dei crediti? Il rapporto di fatturato dei crediti, noto anche come rapporto di fatturato del debitore, è un rapporto di efficienza Rapporti finanziari I rapporti finanziari vengono creati con luso di valori numeri...