Che cos'è il factoring dei crediti?

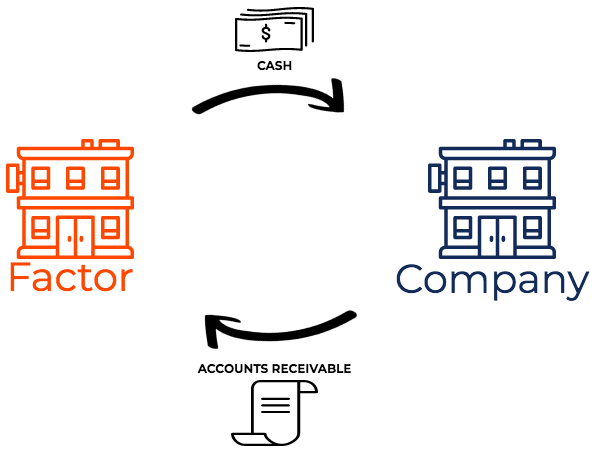

cessione di crediti, noto anche come factoring, è una transazione finanziaria in cui un'azienda vende i suoi conti attiviConti attiviConti attivi (AR) rappresenta le vendite a credito di un'impresa, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono a una società finanziaria specializzata nell'acquisto di crediti a sconto (chiamato fattore). Il factoring dei crediti è noto anche come factoring della fattura o finanziamento dei crediti.

Capire come funziona il factoring della contabilità clienti

Il factoring è una transazione finanziaria in cui una società vende i propri crediti a una società finanziaria (chiamata factor). Il factor riscuote il pagamento dei crediti verso i clienti della società.

Le aziende scelgono il factoring se desiderano ricevere denaro rapidamente piuttosto che attendere la durata dei termini di credito Tasso di interesse effettivo annuo Il tasso di interesse effettivo annuale (EAR) è il tasso di interesse che viene rettificato per la capitalizzazione in un determinato periodo. In poche parole, l'efficace. Il factoring consente alle aziende di accumulare immediatamente il proprio saldo di cassa e pagare eventuali debiti insoluti. Perciò, il factoring aiuta le aziende a liberare capitaleNet Working CapitalNet Working Capital (NWC) è la differenza tra le attività correnti di un'azienda (al netto delle disponibilità liquide) e le passività correnti (al netto del debito) nel suo bilancio. che è vincolato nei crediti e trasferisce anche il rischio di default associato ai crediti al factor.

Come vengono valutati i crediti da parte delle società di factoring

Le società di factoring addebitano la cosiddetta "commissione di factoring". La commissione di factoring è una percentuale dell'importo dei crediti oggetto di cessione. Il tasso applicato dalle società di factoring dipende da:

- Il settore in cui opera l'azienda

- Il volume dei crediti da cedere

- La qualità e l'affidabilità creditizia dei clienti dell'azienda

- Giorni insoluti nei crediti (giorni medi insoluti)

Inoltre, il tasso dipende dal fatto che si tratti di factoring pro solvendo o pro soluto. Le società di factoring di solito applicano un tasso inferiore per il factoring recourse rispetto a quello del factoring pro soluto. Quando il factor sopporta tutto il rischio di inesigibilità (in caso di factoring pro soluto), viene addebitata un'aliquota più elevata per compensare il rischio. Con il factoring regresso, la società cedente ha ancora qualche debito nei confronti della società di factoring se alcuni dei crediti risultano inesigibili.

In sostanza, quanto più facile la società di factoring ritiene probabile che sia possibile riscuotere i crediti, minore è la commissione di factoring.

Factoring recourse e factoring pro soluto

Il factoring dei crediti può essere senza ricorso o con ricorso.

Ecco un confronto tra i due:

- Trasferimento con regresso: In trasferimento con regresso, il factor può richiedere il rimborso alla società che ha ceduto i crediti se non può incassare dai clienti.

- Trasferimento pro-soluto: In trasferimento pro soluto, il factor si assume tutto il rischio di inesigibilità dei crediti. La società che ha ceduto i crediti non ha alcuna responsabilità per crediti inesigibili.

Di seguito si riporta un esempio di factoring pro solvendo e pro soluto.

Esempi di factoring di crediti commerciali

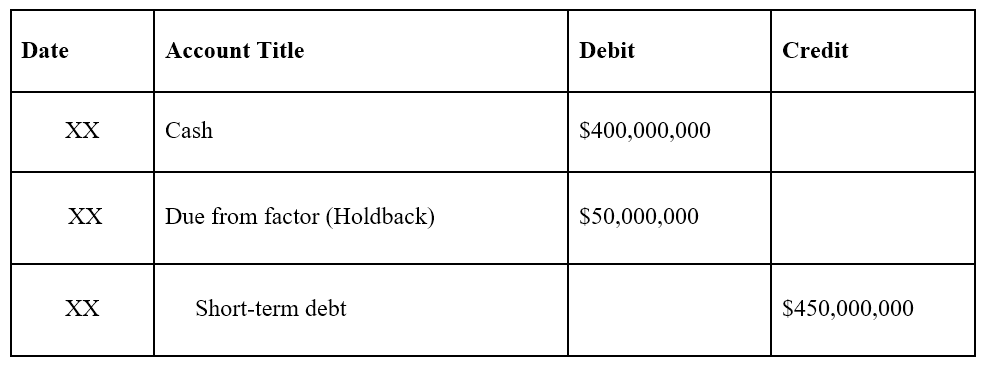

1. Trasferimento pro-soluto

La società A trasferisce 500 milioni di dollari di crediti, senza ricorso, per un ricavo di 400 milioni di dollari. La voce di diario sarebbe la seguente:

Nota:$ 100 milioni sono considerati interessi passivi. Dimostra che la società ha ottenuto flussi di cassa prima di quanto avrebbe ottenuto se avesse aspettato l'incasso dei crediti.

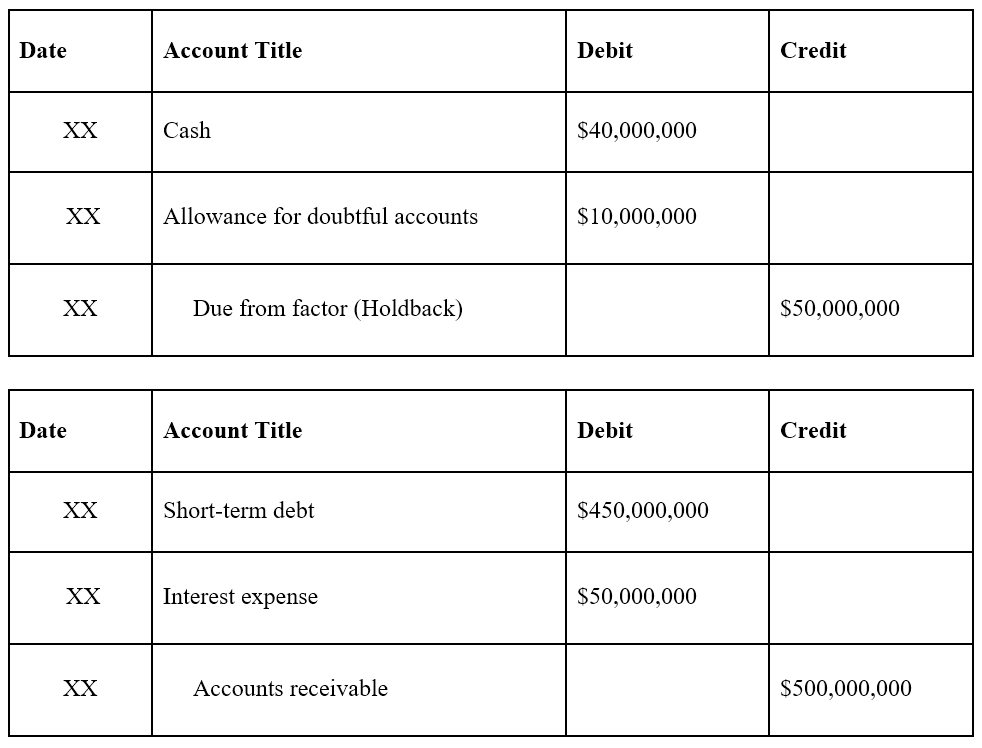

2. Trasferimento con regresso

La società A trasferisce 500 milioni di dollari di crediti, con ricorso, per un ricavo di 450 milioni di dollari meno una trattenuta di 50 milioni di dollari. Più tardi, il factor è in grado di riscuotere crediti per 490 milioni di dollari (10 milioni di dollari di crediti inesigibili). Le voci del diario sono le seguenti, con la voce di diario iniziale di seguito:

Nota :Il conto “Debito da factor” è il potenziale pagamento di eventuali inesigibili.

Dopo che il factor ha raccolto $ 490 milioni di crediti ($ 10 milioni inesigibili):

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Ciclo di vendita e raccoltaCiclo di vendita e raccoltaIl ciclo di vendita e raccolta, noto anche come reddito, crediti, e incassi (RRR) ciclo, è composto da varie classi di

- Fondo svalutazione creditiIndennità per svalutazione creditiIl fondo svalutazione crediti è un conto di controattività associato ai crediti e serve a riflettere il valore reale dei crediti. L'importo rappresenta il valore dei crediti per i quali un'azienda non si aspetta di ricevere il pagamento.

- Contabilità fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono

- Note CreditiNote Crediti Le Note Crediti sono cambiali scritte che danno al possessore, o portatore, il diritto a ricevere l'importo indicato in un accordo.

-

Cosa sono i conti T?

Se vuoi una carriera nella contabilitàContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni no

-

Una guida per principianti alla contabilità clienti

Parte del processo di contabilità per competenza, i crediti ti aiutano a riconoscere i ricavi quando sono guadagnati, consentendoti al contempo di fornire i tuoi clienti con credito. Se sei un nuovo

Articoli in Evidenza

- Quali sono i prestiti attivi?

- Contabilità fornitori vs Contabilità clienti:qual è la differenza?

- Che cos'è la contabilità fornitori (AP)?

- Che cos'è il ciclo contabile?

- Cosa sono le spese dei conti?

- Contabilità fornitori vs Contabilità clienti

- Che cos'è Contabilità clienti (AR)?

- Spiegazione della contabilità clienti (AR)

- Che cos'è il finanziamento della contabilità clienti?

- Qual è il rapporto tra crediti e vendite?

-

Cosa sono i Titoli Crediti?

Cosa sono i Titoli Crediti? Le cambiali esigibili sono una voce di bilancio che registra il valore delle cambiali cambiali Una cambiale si riferisce a uno strumento finanziario che include una promessa scritta da parte dellemitt...

-

Qual è la qualità dei crediti?

Qual è la qualità dei crediti? La qualità dei crediti è la probabilità che i flussi di cassa dovuti a unazienda sotto forma di crediti vengano riscossi. Lanalisi della qualità dei crediti di unazienda è importante per valutarne la ...