Contabilità fornitori vs Contabilità clienti

In contabilità, a volte si crea confusione quando si lavora tra debiti e crediti. I due tipi di account sono molto simili nel modo in cui vengono registrati, ma è importante distinguere tra debiti e crediti perché uno di questi è un conto di attività e l'altro è un conto di passività. Mescolare i due può comportare una mancanza di equilibrio nella tua equazione contabile, che viene riportato nei tuoi rendiconti finanziari di base Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono.

È importante notare l'importanza di bilanciare le attività e le passività e il capitale degli azionisti Il patrimonio degli azionisti (noto anche come il patrimonio degli azionisti) è un conto nel bilancio di una società che consiste nel capitale sociale più nella contabilità. L'importanza del saldo può essere spiegata dall'equazione contabile di base:AttivitàTipi di attivitàI tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificazione corretta e =Passività + Patrimonio netto. Si può anche riorganizzare l'equazione per adattarsi meglio alle proprie preferenze.

Cosa sono i conti da pagare?

I debiti sono a responsabilità attuale conto che tiene traccia dei soldi che devi a terzi. I terzi possono essere banche, aziende, o anche qualcuno da cui hai preso in prestito denaro. Un esempio comune di conti da pagare sono gli acquisti effettuati per beni o servizi da altre società. A seconda dei termini per il rimborso, gli importi sono in genere dovuti immediatamente o entro un breve periodo di tempo.

Cosa sono i crediti?

La contabilità clienti è a situazione patrimoniale conto che tiene traccia del denaro che terze parti ti devono. Ancora, queste terze parti possono essere banche, aziende, o anche persone che hanno preso in prestito denaro da te. Un esempio comune è l'importo che ti è dovuto per i beni venduti o i servizi forniti dalla tua azienda per generare entrate.

Come registrare i conti da pagare?

Nelle transazioni commerciali, le aziende spesso acquisteranno articoli per conto (non in contanti). Il termine usato per chiamare le transazioni è acquisti “in conto, ” che indica una transazione in cui non è coinvolto il contante. Il modo migliore per illustrarlo è attraverso un esempio.

Il 1 giugno, 2017, L'istituto di finanza aziendale ha acquistato $ 1, 000 di apparecchiature informatiche per conto di LED Company. Significa il nostro conto patrimoniale, apparecchiature informatiche, aumentato e il nostro conto di responsabilità, è possibile pagare per questi account, anche aumentato di $ 1, 000. Di seguito è riportato come apparirebbe in una voce di diario:

Come registrare i crediti?

D'altra parte, ci sono momenti in cui un'azienda vende beni o servizi "per conto". Ancora, significa che si verifica una transazione in cui non è coinvolto il denaro. Ecco un altro esempio per illustrare come potrebbe essere.

Il 2 giugno 2017, Il Corporate Finance Institute ha venduto forniture per ufficio per un valore di $ 300 per conto della Price Company. Nella transazione, i nostri crediti commerciali sono aumentati di $ 300 e il nostro conto per le forniture d'ufficio è diminuito di $ 300. Ecco come apparirebbe in una voce di diario:

Sconti su Contabilità fornitori vs Contabilità clienti

Un'altra nota importante da fare è che a volte le aziende applicano sconti ai loro conti creditori per incentivare il mutuatario a rimborsare l'importo in anticipo. Gli sconti avvantaggiano entrambe le parti perché il mutuatario riceve lo sconto mentre l'azienda riceve il rimborso in contanti prima, poiché le aziende richiedono liquidità per le loro attività operative.

Annotazioni per gli sconti

Ecco due notazioni comunemente usate:

- x/10 o x/20 (dove "x" è solitamente un qualsiasi numero compreso tra 1 e 4)

- n/30

Per la prima notazione, lo leggiamo come una "x" percentuale di sconto se l'importo viene restituito o ricevuto entro 10 giorni. Alcune aziende possono scegliere di concedere anche uno sconto se l'importo viene rimborsato o ricevuto entro 20 giorni. Ecco un esempio di sconto del 4%, se rimborsato entro 15 giorni, sembrerebbe: 4/15 .

La seconda notazione, solitamente utilizzato dopo la notazione di sconto, significa che l'importo netto deve essere pagato entro 30 giorni o quanti giorni decidi tu. Un modo perfetto per dimostrare cosa significherebbe è mostrare un esempio.

Esempio di conti da pagare

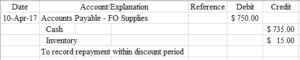

Il 31 marzo, 2017, Il Corporate Finance Institute ha deciso di acquistare $ 750 di inventario per conto di FO Supplies. I termini di questa transazione erano 2/10, n/30. Ecco come apparirà nella voce del diario:

Questo è l'aspetto dell'acquisto iniziale dell'inventario nella voce di diario. Abbiamo escluso i termini nella parte descrittiva del nostro diario perché è facoltativo. Spetta all'individuo se desidera o meno includere i termini della transazione.

La parte successiva è la registrazione dello sconto se l'account viene rimborsato entro il periodo di sconto. Per determinare lo sconto, dobbiamo prendere $750 e moltiplicare per 0,02 (2%). Questo è come apparirebbe nella tua voce di diario:

Notare che registriamo lo sconto direttamente sull'inventario. Questo perché riconosciamo di aver pagato meno per l'inventario che abbiamo ricevuto. Questo serve a prevenire la sopravvalutazione o la sottostima dell'importo dell'inventario alla fine dell'anno fiscaleAnno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai governi e dalle imprese a fini contabili per formulare annuale nel nostro bilancio, soprattutto il bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

Cosa succede se non lo rimborsiamo entro il periodo di sconto? Bene, è semplice, lo registriamo semplicemente come un rimborso regolare dei debiti:

Sebbene questo esempio si sia concentrato principalmente sui debiti, puoi farlo anche con i crediti commerciali e possiamo dimostrarlo con questo prossimo esempio.

Esempio di contabilità clienti

Qui useremo lo stesso esempio di sopra ma invece, Il Corporate Finance Institute vende scorte per un valore di $ 750 a FO Supplies. I termini sono sempre gli stessi, alle 2/10, n/30.

Questa è la prima voce che un contabile registrerebbe per identificare una vendita in acconto. in seguito, se i crediti vengono rimborsati entro il periodo di sconto, dobbiamo registrare lo sconto.

Nota che abbiamo un account chiamato sconti e abbuoni di vendita. Questo conto è un conto di contropartita che va contro i ricavi delle vendite nel conto economico. Un altro esempio di un conto di contropartita è il fondo svalutazione crediti. Indennità per conti dubbi Il fondo svalutazione crediti è un conto di contropartita associato ai crediti e serve a riflettere il valore reale dei crediti. L'importo rappresenta il valore dei crediti per i quali una società non si aspetta di ricevere il pagamento., che puoi conoscere nel nostro articolo sulle spese per crediti inesigibili.

Infine, se i crediti vengono rimborsati dopo il periodo di sconto, lo registriamo come un regolare incasso di crediti.

Risorse addizionali

Speriamo che questo ti abbia dato un'idea abbastanza chiara delle differenze tra debiti e crediti. Auspicabilmente, ti ha anche dato un'idea di alcune delle molte cose che possiamo fare con questi account come gli sconti. Se sei interessato a saperne di più, assicurati di dare un'occhiata a questi articoli CFI correlati:

- Fatturato delle risorse Fatturato delle risorse Il fatturato delle risorse misura il valore delle entrate generate da un'azienda rispetto alle sue attività totali medie per un determinato anno fiscale.

- Obbligazioni da pagare Obbligazioni da pagare Le obbligazioni da pagare sono generate quando una società emette obbligazioni per generare liquidità. Il debito obbligazionario si riferisce all'importo ammortizzato che un emittente obbligazionario

- InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a

- Obbligazioni attiveNote attive Le obbligazioni attive sono cambiali scritte che danno al detentore, o portatore, il diritto a ricevere l'importo indicato in un accordo.

-

Una guida per principianti alla contabilità clienti

Parte del processo di contabilità per competenza, i crediti ti aiutano a riconoscere i ricavi quando sono guadagnati, consentendoti al contempo di fornire i tuoi clienti con credito. Se sei un nuovo

-

Contabilità fornitori vs. Contabilità clienti:qual è la differenza?

Non sei ancora sicuro di quali siano i conti attivi e i conti attivi? Resta con noi mentre spieghiamo perché ognuno è importante e quando usarli. Se hai messo piede solo di recente nellarena della co

Articoli in Evidenza

- Come eliminare il mio account

- Verifica dei Conti Bancari

- 10 best practice per l'automazione della contabilità fornitori

- Spiegazione della contabilità clienti (AR)

- Conti aziendali in Canada

- Controllo vs. Conti di risparmio

- Guida ai conti correnti

- Guida ai conti di risparmio

- Account non registrato (Canada)

- Vantaggi degli account gestiti

-

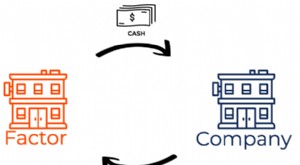

Che cos'è il factoring dei crediti?

Che cos'è il factoring dei crediti? cessione di crediti, noto anche come factoring, è una transazione finanziaria in cui unazienda vende i suoi conti attiviConti attiviConti attivi (AR) rappresenta le vendite a credito di unimpresa, che...

-

Cosa sono i conti T?

Cosa sono i conti T? Se vuoi una carriera nella contabilitàContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni no...