Cosa sono i conti T?

Se vuoi una carriera nella contabilitàContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit preparando rendiconti finanziari, le tasse, T Accounts potrebbe essere il tuo nuovo migliore amico. L'account T è una rappresentazione visiva dei singoli account sotto forma di "T, ” facendo in modo che tutte le addizioni e le sottrazioni (debiti e accrediti) sul conto possano essere facilmente tracciate e rappresentate visivamente.

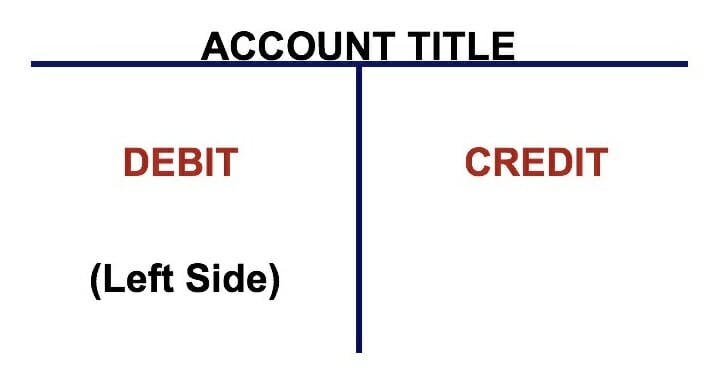

Ogni account avrà il proprio account T individuale, che assomiglia al seguente:

Immagine:Corsi di contabilità di CFI.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Addebiti e accrediti per conti T

Quando la maggior parte delle persone sente il termine debiti e crediti, pensano a carte di debito e carte di credito. In contabilità, però, debiti e crediti si riferiscono a cose completamente diverse.

Debiti e crediti sono semplicemente terminologie contabili che possono essere fatte risalire a centinaia di anni, che sono ancora utilizzati nell'odierno sistema di contabilità in partita doppia. Un sistema di contabilità in partita doppia significa che ogni transazione che un'azienda effettua è registrata in almeno due conti, dove un account ottiene una voce "debito" mentre un altro account ottiene una voce "credito".

Queste voci sono registrate come registrazioni nel diario Guida alle registrazioni nel diario Le registrazioni nel diario sono gli elementi costitutivi della contabilità, dalla rendicontazione alle voci del diario di controllo (che consistono in debiti e crediti) nei libri della società.

Addebiti e crediti possono significare sia in aumento che in diminuzione per conti diversi, ma le loro rappresentazioni del conto T sembrano le stesse in termini di posizionamento sinistro e destro rispetto alla "T".

Scopri di più nei corsi gratuiti di contabilità di CFI.

T Account spiegati

Il lato sinistro del conto è sempre il lato del debito e il lato destro è sempre il lato del credito, non importa quale sia il conto.

Per conti diversi, debiti e crediti possono significare sia un aumento che una diminuzione, ma in un conto T, l'addebito è sempre a sinistra e l'accredito a destra, per convenzione.

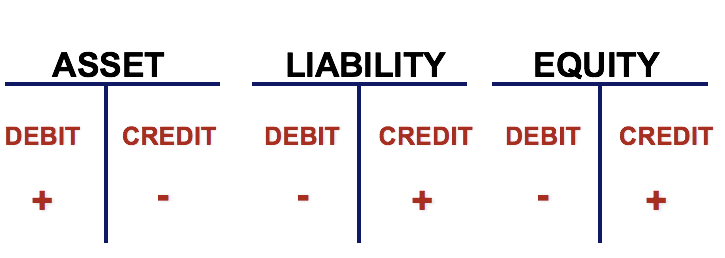

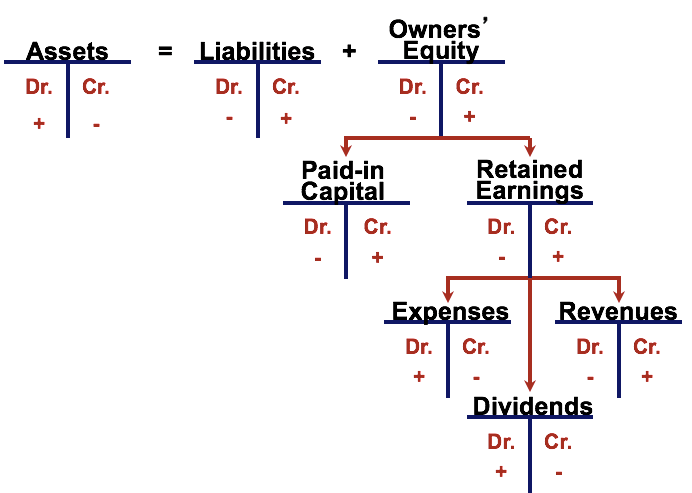

Diamo uno sguardo più approfondito ai conti T per diversi account, vale a dire, risorse, passività, e patrimonio netto, le principali componenti del bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. o stato patrimoniale.

Per i conti patrimoniali, che includono contanti, conti attiviConti attiviConti attivi (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono, InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a, PP&PPE&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, , e altri, il lato sinistro del conto T (lato debito) è sempre un aumento del conto. Il lato destro (lato credito) è viceversa, una diminuzione del conto patrimoniale. Per le passività e i conti di capitale, però, gli addebiti significano sempre una diminuzione del conto, mentre i crediti significano sempre un aumento del conto.

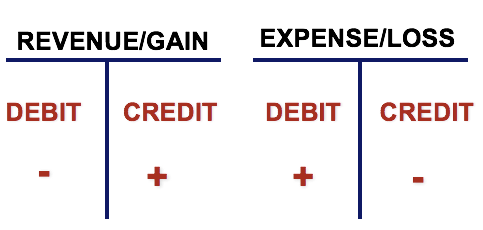

T Conti per il conto economico

T I conti sono utilizzati anche per il conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. Anche il profitto o i conti, che includono i ricaviRicaviRicavi è il valore di tutte le vendite di beni e servizi rilevati da una società in un periodo. Entrate (noto anche come Vendite o Entrate), spese, guadagni, e perdite.

Di nuovo, gli addebiti a ricavo/guadagno diminuiscono il conto mentre gli accrediti aumentano il conto. È vero il contrario per le spese e le perdite. Mettendo insieme tutti i conti, possiamo esaminare quanto segue.

Utilizzando i conti T, tenere traccia di più voci del diario entro un certo periodo di tempo diventa molto più semplice. Ogni registrazione a giornale viene registrata nel rispettivo conto T, dalla parte giusta, per l'importo corretto.

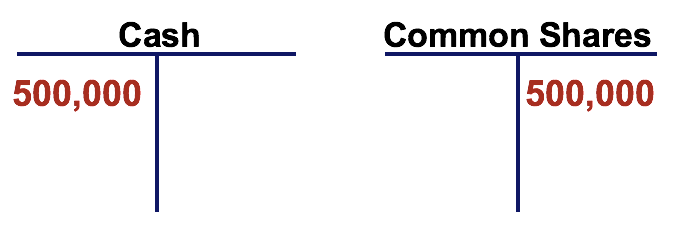

Per esempio, se una società ha emesso azioni azionarie Azioni medie ponderate in circolazione Azioni medie ponderate in circolazione si riferisce al numero di azioni di una società calcolato dopo l'adeguamento per le variazioni del capitale sociale nel periodo di riferimento. Il numero di azioni medie ponderate in circolazione viene utilizzato nel calcolo di metriche come Guadagno per azione (EPS) sui rendiconti finanziari di una società per $ 500, 000, la voce di giornale sarebbe composta da un Debit to Cash e un Credit to Common Shares Azioni ordinarie Le azioni ordinarie sono un tipo di titolo che rappresenta la proprietà del capitale di una società. Ci sono altri termini, come condivisione comune, condivisione ordinaria, o azioni con diritto di voto - che sono equivalenti alle azioni ordinarie..

Video Spiegazione dei Conti T

Di seguito è riportato un breve video che aiuterà a spiegare come vengono utilizzati i conti T per tenere traccia delle entrate e delle spese sul conto economico. Scopri di più nel corso gratuito sui fondamenti di contabilità di CFI.

Video:Corsi di Contabilità del CFI.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Articoli di giornaleGuida alle voci di giornaleLe voci di giornale sono gli elementi costitutivi della contabilità, dalla rendicontazione al controllo delle scritture contabili (che consistono in Debiti e Accrediti)

- Bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

- Conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. Il profitto o

- Guida ai modelli finanziariGuida gratuita ai modelli finanziariQuesta guida ai modelli finanziari copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

-

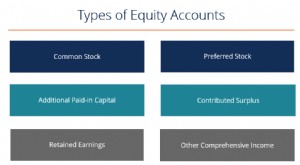

Cosa sono i conti azionari?

Esistono diversi tipi di conti azionari che si combinano per formare il patrimonio netto totale Azionisti Azionisti Azionisti (noto anche come Azionisti) è un conto nel bilancio di una società che con

-

Conti correnti cointestati:cosa sapere

Co-gestire i tuoi soldi con unaltra persona potrebbe essere necessario per molteplici ragioni, dallunione delle vostre finanze come coppia sposata alla cura di un genitore anziano. Aprire un conto c

Articoli in Evidenza

- Che cos'è il conto in contanti EBT?

- Che cos'è un conto bancario liquido?

- Che cos'è un conto aperto su un rapporto di credito?

- Cosa sono gli addebiti in sospeso in un conto corrente?

- Che cos'è un conto UTMA?

- Che cos'è la contabilità fornitori (AP)?

- Che cos'è un saldo del conto?

- Che cos'è un numero di conto?

- Che cos'è un estratto conto?

- Cosa sono i conti correnti ad alto interesse?

-

Cosa sono le spese dei conti?

Cosa sono le spese dei conti? Una spesa in contabilità è il denaro speso, o costi sostenuti, da unimpresa nel tentativo di generare entrate. Essenzialmente, le spese contabili rappresentano il costo dellattività; sono la somma di ...

-

Cosa è dovuto all'account?

Cosa è dovuto all'account? Due to Account è un termine contabile che denota un conto passivo. È limporto dei fondi dovuti a unaltra parte e si trova nella contabilità generaleContabilità generaleIn contabilità, un libro mastro ...