Che cos'è il ciclo contabile?

Il ciclo contabile è il processo olistico di registrazione ed elaborazione di tutte le transazioni finanziarie di un'azienda, da quando avviene la transazione, alla sua rappresentazione in bilancioTre bilanciI tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono, alla chiusura dei conti. Uno dei compiti principali di un contabileJobsBrowse job description:requisiti e competenze per le offerte di lavoro nell'investment banking, ricerca di equità, tesoro, FP&A, Finanza aziendale, contabilità e altre aree della finanza. Queste descrizioni del lavoro sono state compilate prendendo gli elenchi più comuni di competenze, Requisiti, formazione scolastica, esperienza e altro è quello di tenere traccia dell'intero ciclo contabile dall'inizio alla fine. Il ciclo si ripete ogni anno fiscale finché un'azienda rimane in attività.

Il ciclo contabile comprende tutti i conti, voci di diario, T accountsT Accounts GuideSe vuoi una carriera in contabilità, T Accounts potrebbe essere il tuo nuovo migliore amico. Il T Account è una rappresentazione visiva dei singoli account, debiti, e crediti, regolare le voci su un ciclo completo.

Fasi del ciclo contabile

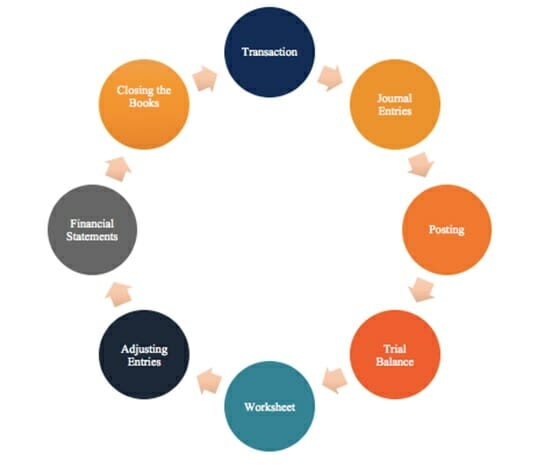

#1 Transazioni

Transazioni:le transazioni finanziarie avviano il processo. Se non ci fossero transazioni finanziarie, non ci sarebbe nulla di cui tenere traccia. Le transazioni possono includere un pagamento del debito, qualsiasi acquisto o acquisizione di beni, fatturato di vendita, o qualsiasi spesa sostenuta.

#2 Voci di diario

Articoli di giornaleGuida alle voci di giornaleLe voci di giornale sono gli elementi costitutivi della contabilità, dalla rendicontazione alle scritture contabili di controllo (che consistono in debiti e crediti):con le operazioni impostate, il passo successivo è registrare queste voci nel diario aziendale in ordine cronologico. Nell'addebitare uno o più conti e nell'accreditare uno o più conti, i debiti ei crediti devono sempre essere in pareggio.

#3 Registrazione nella contabilità generale (GL)

Registrazione in contabilità generale:le registrazioni prima nota vengono quindi registrate nella contabilità generale dove è possibile visualizzare un riepilogo di tutte le transazioni sui singoli conti.

#4 Bilancio di prova

Bilancio di verifica:alla fine del periodo contabile (che può essere trimestrale, mensile, o annuale, a seconda della società), viene calcolato un saldo totale per i conti.

#5 Foglio di lavoro

Foglio di lavoro:quando gli addebiti e gli accrediti sul bilancio di verifica non corrispondono, il contabile deve cercare errori e apportare correzioni correttive che vengono registrate su un foglio di lavoro.

#6 Regolazione delle voci

Voci di rettificaRegolazione vociQuesta guida alla rettifica delle voci copre i ricavi differiti, spese differite, spese maturate, ratei e altre registrazioni di rettifica:alla fine del periodo contabile della società, le scritture di rettifica devono essere registrate nei conti per ratei e risconti.

#7 Bilanci

BilanciTre BilanciI tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre dichiarazioni fondamentali sono:lo stato patrimoniale, conto economico, e il rendiconto finanziario possono essere preparati utilizzando i saldi corretti.

#8 Chiusura

Chiusura:i conti delle entrate e delle spese vengono chiusi e azzerati per il ciclo contabile successivo. Questo perché i conti delle entrate e delle spese sono conti di conto economico, che mostrano le prestazioni per un periodo specifico. I conti di bilancio non vengono chiusi perché mostrano la posizione finanziaria della società in un determinato momento.

Libro mastro generale

Il libro mastro generale funge da occhi e orecchie di contabili e contabili e mostra tutte le transazioni finanziarie all'interno di un'azienda. Essenzialmente, è un'enorme raccolta di tutte le transazioni registrate su un documento specifico o in un software di contabilità.

Per esempio, se vuoi vedere i cambiamenti nei livelli di liquidità nel corso dell'attività e tutte le relative transazioni, guarderesti il libro mastro generale, che mostra tutti gli addebiti e gli accrediti di denaro contante.

Fondamenti del ciclo contabile

Per comprendere appieno il ciclo contabile, è importante avere una solida conoscenza dei principi contabili di base. È necessario conoscere il riconoscimento dei ricaviRiconoscimento dei ricaviIl riconoscimento dei ricavi è un principio contabile che delinea le condizioni specifiche in base alle quali vengono rilevati i ricavi. In teoria, c'è un (quando un'azienda può registrare i ricavi delle vendite), il principio di abbinamentoPrincipio di abbinamentoIl principio di abbinamento è un concetto contabile che impone alle aziende di contabilizzare le spese contemporaneamente ai ricavi a cui sono collegate (abbinamento spese e ricavi), e il principio di competenzaAccrual Accounting Nella contabilità finanziaria, i ratei si riferiscono alla registrazione dei ricavi che un'azienda ha maturato ma non ha ancora ricevuto il pagamento, e il.

I concetti fondamentali di cui sopra ti permetteranno di costruire un conto economico, bilancio, e rendiconto finanziario, quali sono le fasi più importanti del ciclo contabile. Per saperne di più, dai un'occhiata al corso gratuito sui fondamenti di contabilità di CFI.

Risorse addizionali

Grazie per aver consultato la guida di CFI e la panoramica del ciclo contabile. CFI è il fornitore globale ufficiale del Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale. Per saperne di più, vedere le risorse CFI aggiuntive di seguito:

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi sono registrati e rilevati come un elemento nel

- Carriere contabiliContabilitàLe società di contabilità pubblica sono costituite da contabili il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit preparando rendiconti finanziari, le tasse

-

Che cos'è il ciclo di segnalazione?

Il ciclo di rendicontazione prevede lesecuzione, gestire, in aggiornamento, e rendicontazione dei conti di una società. Il ciclo di solito viene eseguito in concomitanza con i cicli di pianificazione

-

Una guida passo passo al ciclo contabile

Come proprietario di una piccola impresa, probabilmente hai seguito un corso accelerato di contabilità 101, imparando tutto, da come tenere traccia delle spese aziendali, a conoscere i diversi tipi di

Articoli in Evidenza

- Contabilità fornitori vs Contabilità clienti:qual è la differenza?

- Che cos'è la contabilità fornitori (AP)?

- Che cos'è la contabilità?

- Che cos'è il ciclo contabile?

- Che cos'è l'equazione contabile?

- Che cos'è il reddito contabile?

- Che cos'è un metodo di contabilità?

- Qual è l'indice di fatturato dei conti da pagare?

- Qual è l'indice di fatturato dei crediti?

- Che cos'è il ciclo di acquisizione e pagamento?

-

Qual è la filosofia della contabilità?

Qual è la filosofia della contabilità? La filosofia della contabilità racchiude le regole generali, concetti, e idee che circondano la preparazione e la revisione dei conti e dei rendiconti finanziari Tre rendiconti finanziari I tre rendic...

-

Qual è la qualità dei crediti?

Qual è la qualità dei crediti? La qualità dei crediti è la probabilità che i flussi di cassa dovuti a unazienda sotto forma di crediti vengano riscossi. Lanalisi della qualità dei crediti di unazienda è importante per valutarne la ...