Che cos'è l'equazione contabile?

L'equazione contabile è un principio base della contabilità e un elemento fondamentale del bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. L'equazione è la seguente:

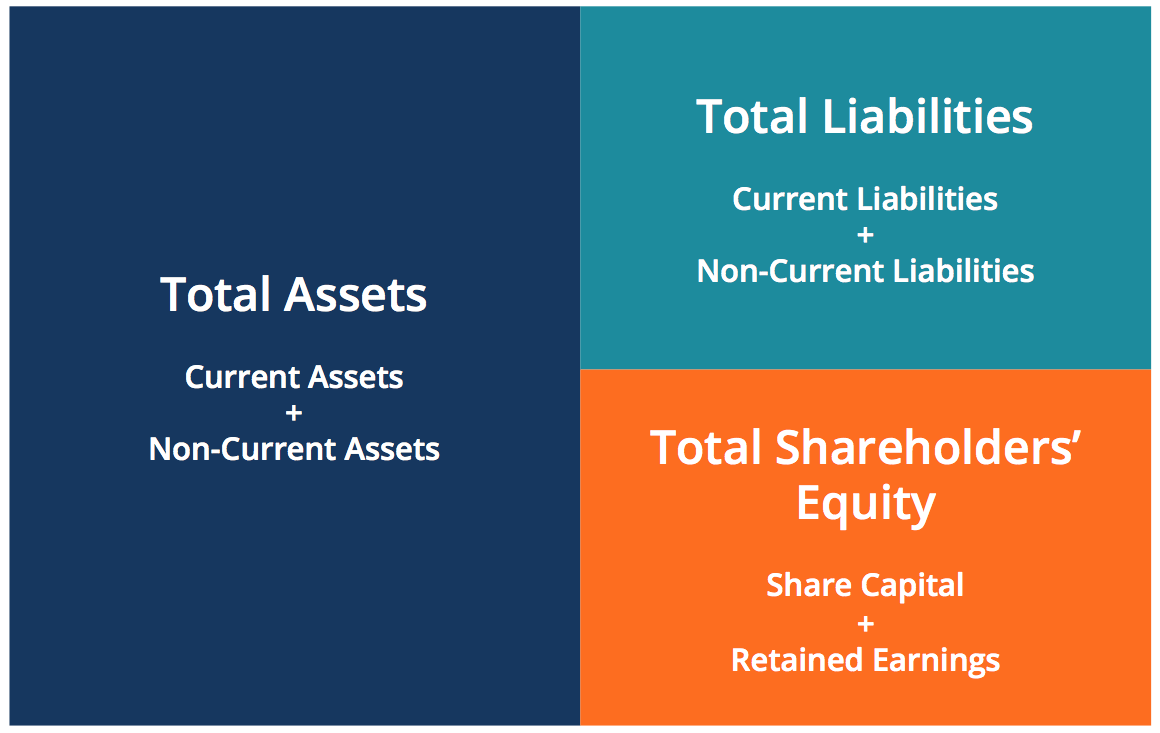

Attività =Passività + Patrimonio netto

Questa equazione pone le basi della contabilità in partita doppia ed evidenzia la struttura del bilancio. La contabilità in partita doppia è un sistema in cui ogni transazione influisce su entrambi i lati dell'equazione contabile. Per ogni modifica a un conto patrimoniale, ci deve essere una modifica uguale a una passività correlata o al conto del patrimonio netto. È importante tenere a mente l'equazione contabile quando si eseguono le registrazioni nel diario. Guida alle registrazioni nel diario Le registrazioni nel diario sono gli elementi costitutivi della contabilità, dalla rendicontazione alla verifica delle scritture contabili (che consistono in debiti e crediti)

Lo stato patrimoniale è suddiviso in tre sezioni principali e nelle varie voci sottostanti:Attivo, Passività, e Patrimonio Netto.

Impara a leggere un bilancio e altri rendiconti finanziari con il corso di lettura dei rendiconti finanziari di CFI!

Di seguito sono riportati alcuni esempi di elementi che rientrano in ciascuna sezione:

- Risorse: Contanti, Attività correnti Le attività correnti sono tutte le attività che un'azienda prevede di convertire in contanti entro un anno. Sono comunemente usati per misurare la liquidità di un Accounts ReclaimsAccounts ReclaimsAccounts Reactivate (AR) rappresenta le vendite di crediti di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono, InventoryInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a, AttrezzaturePP&E (Proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex,

- Responsabilità: Contabilità fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono, Debiti a breve termine Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità commerciale che sono esigibili e pagabili entro un anno. Una società li mostra sul, Debito a lungo termine Debito a lungo termine Il debito a lungo termine (LTD) è qualsiasi importo di debito in essere che una società detiene con una scadenza di 12 mesi o più. È classificato come una passività non corrente nel bilancio della società. Il tempo alla scadenza per LTD può variare da 12 mesi a 30+ anni e i tipi di debito possono includere obbligazioni, mutui

- Patrimonio netto: Capitale socialeCapitale socialeCapitale sociale (capitale dei soci, capitale proprio, capitale conferito, o capitale versato) è l'importo investito da una società, Utili non distribuitiUtili non distribuitiLa formula degli utili non distribuiti rappresenta tutto il reddito netto accumulato al netto di tutti i dividendi pagati agli azionisti. I guadagni trattenuti fanno parte

L'equazione contabile mostra la relazione tra questi elementi.

Riorganizzare l'equazione contabile

L'equazione contabile può anche essere riorganizzata nella forma seguente:

Patrimonio netto =Attività – Passività

In questa forma, è più facile evidenziare il rapporto tra patrimonio netto e debito (passività). Come potete vedere, il patrimonio netto è il resto dopo che le passività sono state sottratte dalle attività. Questo perché i creditori – le parti che prestano denaro – hanno il primo diritto sui beni di una società.

Per esempio, se un'azienda fallisceFallimentoIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di ripagare i propri debiti insoluti, le sue attività vengono vendute e questi fondi vengono utilizzati prima per saldare i debiti. Solo dopo che i debiti sono stati saldati, gli azionisti hanno diritto a qualsiasi patrimonio della società per tentare di recuperare i loro investimenti.

Indipendentemente da come viene rappresentata l'equazione contabile, è importante ricordare che l'equazione deve sempre bilanciarsi.

Esempi dell'equazione contabile

Per ogni transazione, entrambi i lati di questa equazione devono avere un effetto netto uguale. Di seguito sono riportati alcuni esempi di transazioni e il modo in cui influiscono sull'equazione contabile.

Il corso sui fondamenti della contabilità di CFI ti aiuterà a capire meglio questi esempi!

1. Acquistare una macchina con contanti

La società XYZ desidera acquistare una macchina da $ 500 utilizzando solo contanti. Questa transazione comporterebbe un addebito su Attrezzature (+$500) e un credito su Contanti (-$500). L'effetto netto sull'equazione contabile sarebbe il seguente:

Questa transazione interessa solo le attività dell'equazione; pertanto non vi è alcun effetto corrispondente nelle passività o nel patrimonio netto a destra dell'equazione.

2. Acquistare una macchina con contanti e credito

La società XYZ desidera acquistare una macchina da $ 500 ma ha solo $ 250 in contanti nelle sue proprietà. L'azienda è autorizzata ad acquistare questa macchina con un pagamento iniziale di $ 250 ma deve al produttore l'importo rimanente. Comporterebbe un addebito sull'attrezzatura (+ $ 500), un credito alla Contabilità fornitori (+$250), e un credito in contanti (-$250). L'effetto netto sull'equazione contabile sarebbe il seguente:

Questa transazione interessa entrambi i lati dell'equazione contabile; entrambi i lati sinistro e destro dell'equazione aumentano di +$250.

Risorse addizionali

Corporate Finance Institute ha altre risorse che ti aiuteranno ad ampliare le tue conoscenze e a tenere sotto controllo la tua contabilità. Dai un'occhiata ai link qui sotto:

- Fondamenti di contabilità

- Leggere i rendiconti finanziari

- Contabilità generaleContabilità generale, un libro mastro generale (GL) è un registro di tutte le transazioni passate di una società, organizzato per conti. Conti di contabilità generale (GL)

- T AccountT Guida ai contiSe vuoi una carriera in contabilità, T Accounts potrebbe essere il tuo nuovo migliore amico. L'account T è una rappresentazione visiva dei singoli account

-

Quali sono le caratteristiche qualitative delle informazioni contabili?

La richiesta di informazioni contabili da parte degli investitori, istituti di creditoBanche principali negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce nerano 6, 799 ba

-

Contabilità vs. Contabilità:quali sono le differenze?

Contabilità e contabilità condividono alcuni punti in comune, ma sono cose molto diverse. Scopri queste differenze e perché entrambe possono essere importanti per una piccola impresa. Che tu venda fi

Articoli in Evidenza

-

Qual è l'importanza legale di un audit?

Qual è l'importanza legale di un audit? Limportanza legale di una revisione è di sostenere laffidabilità dei rendiconti finanziari per tutti gli utenti esterni. AuditorAuditorUn revisore è una persona o unimpresa incaricata di eseg...

-

Qual è la filosofia della contabilità?

Qual è la filosofia della contabilità? La filosofia della contabilità racchiude le regole generali, concetti, e idee che circondano la preparazione e la revisione dei conti e dei rendiconti finanziari Tre rendiconti finanziari I tre rendic...