Quali sono le caratteristiche qualitative delle informazioni contabili?

La richiesta di informazioni contabili da parte degli investitori, istituti di creditoBanche principali negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli Stati Uniti a febbraio 2014. , creditori, eccetera., crea caratteristiche qualitative fondamentali che sono desiderabili nelle informazioni contabili. Ci sono sei caratteristiche qualitative delle informazioni contabili. Due delle sei caratteristiche qualitative sono fondamentali (must have), mentre le restanti quattro caratteristiche qualitative si stanno esaltando (bello da avere).

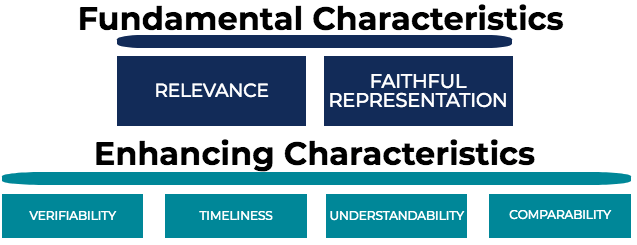

Caratteristiche qualitative fondamentali (primarie)

Caratteristiche qualitative delle informazioni contabili che devono essere presenti affinché le informazioni siano utili per prendere decisioni:

- Rilevanza

- Fedeltà rappresentativa

Miglioramento delle caratteristiche qualitative (secondarie)

Caratteristiche qualitative delle informazioni contabili che influiscono sull'utilità delle informazioni:

- verificabilità

- Tempestività

- Comprensibilità

- Comparabilità

Di seguito esamineremo più dettagliatamente ciascuna caratteristica qualitativa.

Rilevanza

La pertinenza si riferisce all'utilità delle informazioni per i processi decisionali finanziari. Affinché le informazioni contabili siano pertinenti, deve possedere:

- Valore di conferma – Fornisce informazioni sugli eventi passati

- Valore predittivo – Fornisce potere predittivo riguardo a possibili eventi futuri

Perciò, le informazioni contabili sono rilevanti se possono fornire informazioni utili su eventi passati e aiutare a prevedere eventi futuri o ad intraprendere azioni per affrontare possibili eventi futuri. Per esempio, un'azienda che sta vivendo un trimestre forte e presenta questi risultati migliori ai creditori è rilevante per il processo decisionale dei creditori per estendere o ampliare il credito a disposizione dell'azienda.

Fedeltà rappresentativa

Fedeltà rappresentativa, noto anche come affidabilità, è la misura in cui le informazioni riflettono accuratamente le risorse di un'azienda, pretese obbligatorie, transazioni, ecc. Per aiutare, pensa a una rappresentazione pittorica di qualcosa nella vita reale:con che precisione l'immagine rappresenta ciò che vedi nella vita reale? Affinché le informazioni contabili possiedano fedeltà rappresentativa, deve essere:

- Completare – BilanciTre BilanciI tre Bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali non dovrebbero escludere alcuna transazione.

- Neutro – Il grado in cui le informazioni sono prive di pregiudizi. Si noti che ci sono soggettività e stima coinvolte nei rendiconti finanziari, quindi l'informazione non può essere veramente "neutra". Però, se un'azienda ha votato 1, 000 contabili e ha preso la media delle loro risposte, che sarebbe considerato neutrale e privo di pregiudizi.

- Senza errori – Il grado in cui le informazioni sono prive di errori.

verificabilità

La verificabilità è la misura in cui le informazioni sono riproducibili dati gli stessi dati e le stesse ipotesi. Per esempio, se un'azienda possiede attrezzature del valore di $ 1, 000 e ha detto a un commercialista il costo di acquisto, valore di recuperoValore di recuperoIl valore di recupero è l'importo stimato che un bene vale alla fine della sua vita utile. Il valore di recupero è anche noto come valore di scarto, metodo di ammortamento, e vita utile, il contabile dovrebbe essere in grado di riprodurre lo stesso risultato. Se non possono, l'informazione è considerata non verificabile.

Tempestività

La tempestività è la rapidità con cui le informazioni sono disponibili per gli utenti delle informazioni contabili. Il meno tempestivo (con conseguente informazioni meno recenti), le informazioni meno utili sono per il processo decisionale. La tempestività è importante per le informazioni contabili perché compete con altre informazioni. Per esempio, se una società pubblica il proprio bilancio un anno dopo il suo periodo contabile, gli utilizzatori dei rendiconti finanziari avrebbero difficoltà a determinare l'andamento attuale dell'azienda.

Comprensibilità

La comprensibilità è il grado in cui le informazioni sono facilmente comprensibili. Nella società odierna, le relazioni annuali aziendali superano le 100 pagine, con informazioni qualitative significative. Le informazioni che sono comprensibili all'utente medio dei rendiconti finanziari sono altamente desiderabili. È normale che le aziende con scarse prestazioni utilizzino molto gergo e frasi difficili nella loro relazione annuale nel tentativo di mascherare la sottoperformance.

Comparabilità

La comparabilità è il grado in cui i principi e le politiche contabili sono applicati coerentemente da un periodo all'altro. Bilanci comparabili, con principi e politiche contabili coerenti applicati durante ogni periodo contabile, consentire agli utenti di trarre conclusioni approfondite sulle tendenze e le prestazioni dell'azienda nel tempo. Inoltre, la comparabilità si riferisce anche alla capacità di confrontare facilmente i bilanci di una società con quelli di altre società.

Le caratteristiche qualitative delle informazioni contabili sono importanti perché rendono più facile sia per la direzione aziendale che per gli investitori utilizzare il bilancio di un'azienda per prendere decisioni informate.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Soglia di materialità dell'audit negli audit La soglia di materialità negli audit si riferisce al benchmark utilizzato per ottenere una ragionevole certezza che un audit non rilevi alcun

- Bilanci certificati Bilanci certificati Le società pubbliche sono obbligate per legge a garantire che i loro bilanci siano verificati da un CPA registrato. Lo scopo del

- Documenti di società pubbliche Documenti di società pubbliche I documenti di società pubbliche sono un'importante fonte di dati e informazioni per gli analisti finanziari. Sapere dove trovare queste informazioni è un primo passo fondamentale nell'esecuzione dell'analisi finanziaria e della modellazione finanziaria. Questa guida illustrerà le fonti più comuni dei documenti delle società pubbliche.

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

-

Qual è la filosofia della contabilità?

La filosofia della contabilità racchiude le regole generali, concetti, e idee che circondano la preparazione e la revisione dei conti e dei rendiconti finanziari Tre rendiconti finanziari I tre rendic

-

Contabilità vs. Contabilità:quali sono le differenze?

Contabilità e contabilità condividono alcuni punti in comune, ma sono cose molto diverse. Scopri queste differenze e perché entrambe possono essere importanti per una piccola impresa. Che tu venda fi

Articoli in Evidenza

- Quali sono le caratteristiche principali di un budget?

- Quali sono i vincoli della contabilità?

- Quali sono le due caratteristiche principali dei beni immateriali?

- Quali sono le caratteristiche delle azioni ordinarie?

- Quali sono le differenze tra il software di contabilità cloud e il software di contabilità on-premise?

- Che cos'è il ciclo contabile?

- Che cos'è l'equazione contabile?

- Quali sono gli obiettivi nella contabilità per le imposte sul reddito?

- Che cos'è un sistema informativo contabile (AIS)?

- Qual è l'Information Ratio?

-

Cosa sono gli standard IFRS?

Cosa sono gli standard IFRS? Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere rip...

-

Cosa sono le scritture contabili in Contabilità?

Cosa sono le scritture contabili in Contabilità? In una carriera contabileContabilitàLe società di contabilità pubblica sono costituite da commercialisti il cui lavoro è al servizio degli affari, individui, governi e organizzazioni non profit prep...