Che cos'è il budget basato sulle attività?

Il budget basato sulle attività (ABB) è un metodo di budgeting in cui le attività vengono analizzate in modo approfondito per prevedere i costi. ABB non tiene conto dei costi storici durante la creazione di un budget.

Riepilogo

- Il budget basato sulle attività (ABB) è un metodo di budgeting in cui le attività vengono analizzate in modo approfondito per prevedere i costi.

- Ci sono tre fasi principali in ABB:identificare i driver di costo, proiettando unità totali, e stimare il costo unitario.

- Mentre ABB può aiutare un'azienda ad analizzare più approfonditamente i fattori di costo, può essere costoso da implementare.

Comprensione del budget basato sulle attività

Mentre un metodo di budgeting tradizionale regola i costi precedenti in base all'inflazioneInflazioneL'inflazione è un concetto economico che si riferisce all'aumento del livello dei prezzi delle merci in un determinato periodo di tempo. L'aumento del livello dei prezzi significa che la valuta in una data economia perde potere d'acquisto (cioè, con la stessa somma si può comprare di meno). o cambiamenti nell'attività commerciale, il budget basato sulle attività è un modo molto più completo di considerare i costi.

Ogni costo sostenuto da un'azienda verrà esaminato attentamente per determinare se è possibile creare efficienze e ridurre i costi. Può essere sotto forma di riduzione dei livelli di attività o rimozione completa di attività non necessarie. In definitiva, ABB mira ad analizzare i fattori di costo del businessCost DriverUn cost driver è la causa diretta di un costo, e il suo effetto è sul costo totale sostenuto. Per esempio, se devi determinare la quantità di elettricità consumata in un determinato periodo, il numero di unità consumate determina la bolletta totale dell'energia elettrica. In uno scenario del genere, le unità di elettricità consumate e consentono all'attività di diventare più redditizia.

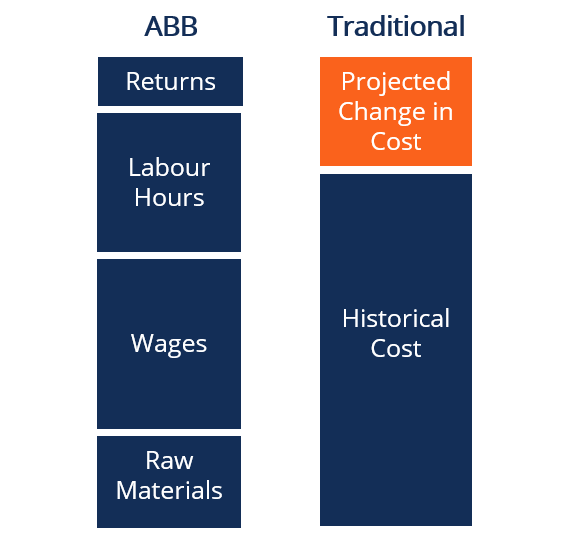

Il diagramma sopra mostra come il budget ABB differisce da un metodo di budgeting tradizionale. Mentre un metodo tradizionale aumenta o diminuisce semplicemente i costi previsti in base ai valori storici, ABB abbatte i costi in modo più graduale.

Budget basato sulle attività:passaggi

ABB segue tre fasi principali:

1. Identificare i driver di costo delle varie attività.

Per esempio, i driver di costo per un impianto di produzione possono essere le ore di lavoro totali e le retribuzioni pagate ai dipendenti.

2. Proiettare il numero di unità richieste all'interno di ciascun driver di costo.

Per esempio, l'impianto di produzione può sempre aver bisogno di tre persone sulla linea di produzione, traducendo in 240 ore di lavoro a settimana.

3. Calcolare il costo per unità di attività relativo a quel fattore di costo.

Per esempio, il salario per il lavoro di magazzino può essere di $ 12 all'ora.

Quando viene utilizzato il budget basato sulle attività?

Le aziende devono analizzare i propri obiettivi e requisiti per determinare se un sistema ABB avrà senso da implementare. ABB è più adatto alle nuove attività che non dispongono di dati storici sui costi rispetto alle aziende più consolidate.

Per esempio, un'attività di vendita al dettaglio più consolidata, come Walmart, ha apportato modifiche per ottimizzare la sua strategia per la redditività nel corso di molti anni. I loro profitti rimarranno a un tasso di crescita relativamente uniforme, e sanno esattamente quali sono i loro driver di costo.

D'altra parte, una nuova start-up non ha a disposizione anni di informazioni finanziarie storiche. Potrebbe essere utile per la nuova start-up ispezionare ogni fattore di costo e i corrispondenti livelli di attività per fare proiezioni finanziarie più accurate.

Budget basato sulle attività:vantaggi

Rispetto ad altri metodi di budgeting, ABB ti permette di vedere esattamente quali sono i costi associati per ogni attività operativa. Aiuta anche ad abbattere ulteriormente questi costi per determinare cosa può danneggiare la redditività di un'azienda.

Mentre altri metodi di budget guardano ai costi degli input per svolgere le attività, ABB guarda agli output che determinano i costi. Così facendo, il management può valutare meglio le diverse unità di business l'una rispetto all'altra e allocare il capitale Il costo del capitale Il costo del capitale è il tasso di rendimento minimo che un'azienda deve guadagnare prima di generare valore. Prima che un'azienda possa realizzare un profitto, deve almeno generare entrate sufficienti per coprire il costo del finanziamento del suo funzionamento. dove ritengono più redditizio.

Budget basato sulle attività – Svantaggi

Il più grande svantaggio dell'implementazione di ABB è che è più costoso e richiede tempo da implementare rispetto ad altri metodi di budget. Poiché tutti i costi associati a un'attività commerciale vengono monitorati, tutti i dettagli tecnici devono essere registrati man mano che si verificano.

Per di più, i contabili che gestiscono ABB devono avere una profonda conoscenza dei processi aziendali. Questo può essere difficile, soprattutto in aziende con cicli produttivi complessi. Le aziende devono decidere se una maggiore accuratezza delle previsioni vale l'investimento aggiuntivo necessario per implementare un sistema ABB.

Budget basato sulle attività – Esempio

Per dimostrare come ABB può essere implementato, è utile confrontarlo con un metodo di budgeting tradizionale. Supponiamo che la società ABC preveda di vendere 1, 000 unità del suo prodotto nel prossimo mese, e il prodotto costa $ 5 per la produzione. Con il budget basato sulle attività, l'azienda stimerà il costo delle merci vendute in $ 5, 000.

Anche, supponiamo che la società ABC abbia riportato un costo delle merci vendute a $ 4, 000 il mese scorso, con il tasso di aumento medio del 10% ogni mese in passato. Con il metodo del budget tradizionale, l'azienda stimerà il costo delle merci vendute nel prossimo mese per essere $ 4, 400 [$4, 000 + ($ 4, 000 x 10%)].

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Budget bilanciatoBilancio bilanciatoUn budget bilanciato è un budget (cioè, un piano finanziario) in cui le entrate sono uguali alle spese, tale che non vi sia deficit o avanzo di bilancio.

- Costo dei beni venduti (COGS) Costo dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto

- PrevisionePrevisioneLa previsione si riferisce alla pratica di prevedere cosa accadrà in futuro prendendo in considerazione eventi passati e presenti. Fondamentalmente, è uno strumento decisionale che aiuta le aziende a far fronte all'impatto dell'incertezza del futuro esaminando i dati storici e le tendenze.

- Zero-based BudgetingZero-Based BudgetingZero-based budgeting (ZBB) è una tecnica di budgeting che alloca i fondi in base all'efficienza e alla necessità piuttosto che sulla cronologia del budget

-

Cos'è il costo marginale?

Il costo marginale rappresenta i costi incrementali sostenuti nella produzione di unità aggiuntive di un bene o servizio. Viene calcolato prendendo la variazione totale del costo di produzione di più

-

Che cos'è la gestione basata sulle attività?

LActivity-Based Management (ABM) è un modo di analizzare e valutare le attività aziendali di unazienda attraverso lanalisi dei costi e della catena del valore. Nel panorama imprenditoriale odierno, az

finanza

- Cos'è il costo di acquisizione?

- Cosa c'è al di là del budget?

- Cos'è il budget bottom-up?

- Che cos'è il budget?

- Che cos'è il budget di capitale?

- Qual è il costo del capitale?

- Qual è il costo delle azioni privilegiate?

- Qual è il costo di produzione?

- Cos'è l'EOQ?

- Che cos'è il budget basato sulle attività?

-

Cos'è il budget negoziato?

Cos'è il budget negoziato? Il budget negoziato è un processo di budgeting che combina sia il budget top-down che il budget bottom-up. Il processo di budgeting negoziato non impone il processo di preparazione del budget su un un...

-

Che cos'è il software di budget?

Che cos'è il software di budget? Il software di budgeting è qualsiasi programma per computer che aiuta un individuo o unazienda a progettare, maneggio, monitorare e modificare il proprio budgetTipi di budgetEsistono quattro tipi comu...