Cos'è la rendita dovuta?

La rendita dovuta si riferisce a una serie di pagamenti uguali effettuati con lo stesso intervallo all'inizio di ciascun periodo. I periodi possono essere mensili, trimestrale, semestrale, annualmente, o qualsiasi altro periodo definito. Esempi di pagamenti annuali dovuti includono affitti, leasingLeaseUn contratto di locazione è un accordo implicito o scritto che specifica le condizioni alle quali un locatore accetta di dare in locazione un immobile ad uso di un locatario. Il, e pagamenti assicurativi, che vengono effettuati a copertura dei servizi forniti nel periodo successivo al pagamento.

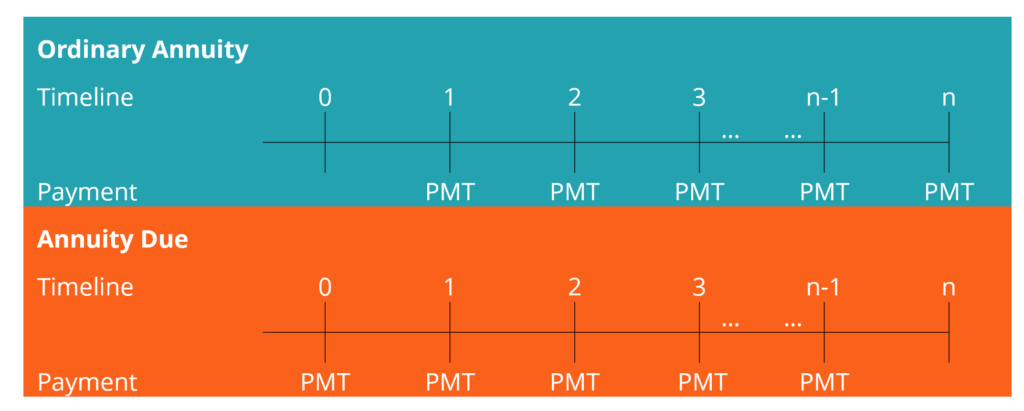

La rendita spettante può essere illustrata come segue:

Il primo pagamento viene ricevuto all'inizio del primo periodo, e successivamente, all'inizio di ogni periodo successivo. Il pagamento per l'ultimo periodo, cioè., periodo n, viene ricevuto all'inizio del periodo n per completare i pagamenti totali dovuti.

Riepilogo

- La rendita dovuta si riferisce a una serie di pagamenti uguali effettuati con lo stesso intervallo all'inizio di ciascun periodo.

- Il primo pagamento viene ricevuto all'inizio del primo periodo e, in seguito, all'inizio di ogni periodo successivo.

- Il valore attuale di una rendita dovuta utilizza il concetto di valore attuale di base per le rendite, tranne che i flussi di cassa sono attualizzati al tempo zero.

Valore attuale di una rendita dovuta

Il valore attuale di una rendita dovuta utilizza il concetto di valore attuale di base per le rendite, tranne che dovremmo scontare il flusso di cassa al tempo zero.

La formula per il valore attuale di una rendita dovuta è la seguente:

In alternativa,

In cui si:

- PMT – Flussi di cassa periodici

- R – Tasso di interesse periodico, che è uguale al tasso annuo diviso per il numero totale di pagamenti all'anno

- n – Il numero totale di pagamenti per la rendita dovuta

La seconda formula è intuitiva, poiché il primo pagamento (PMT sul lato destro dell'equazione) viene effettuato all'inizio del primo periodo, cioè., al tempo zero; quindi si tratta senza un effetto di sconto.

Esempio

Un individuo paga l'affitto di $ 1, 200 al mese e vuole conoscere il valore attuale dei loro affitti annuali per un periodo di 12 mesi. I pagamenti vengono effettuati all'inizio di ogni mese. Il tasso di interesse attuale è dell'8% annuo.

Usando la formula sopra:

FV dell'investimento =$1, 200 x 11,57

FV dell'Investimento = $13, 886.90

Valore futuro di una rendita dovuta

Il valore futuro di una rendita dovuta utilizza lo stesso concetto di valore futuro di base per le rendite con una leggera modifica, come nella formula del valore attuale sopra.

Per calcolare il valore futuro di una rendita ordinaria:

In cui si:

- PMT – Flussi di cassa periodici

- R – Tasso di interesse periodico, che è uguale al tasso annuo diviso per il numero totale di pagamenti all'anno

- n – Il numero totale di pagamenti per la rendita dovuta

Esempio

Una società vuole investire $ 3, 500 ogni sei mesi per quattro anni per l'acquisto di un camion per le consegne. L'investimento sarà composto ad un tasso di interesse annuo del 12% annuo. L'investimento iniziale sarà effettuato ora, e successivamente, all'inizio di ogni sei mesi. Qual è il valore futuro dei pagamenti del flusso di cassa?

Usando la formula sopra:

FV dell'investimento =$ 3, 500 x 10,49 pollici

FV dell'Investimento = $ 36, 719.61

I calcoli per PV e FV possono essere effettuati anche tramite le funzioni di Excel o utilizzando una calcolatrice scientifica.

Rendite dovute contro rendite ordinarie

1. Pagamenti

La principale differenza tra la rendita dovuta e la rendita ordinaria più popolare è che i pagamenti per una rendita ordinaria vengono effettuati alla fine del periodo, a differenza dei pagamenti annuali dovuti effettuati all'inizio di ogni periodo/intervallo. I pagamenti delle rendite ordinarie comprendono i rimborsi dei prestiti, pagamenti dei mutuiMutuoUn mutuo è un prestito, fornito da un creditore ipotecario o da una banca, che consente a un individuo di acquistare una casa. Sebbene sia possibile contrarre prestiti per coprire l'intero costo di una casa, è più comune ottenere un prestito per circa l'80% del valore della casa., pagamento degli interessi obbligazionari, e pagamento dei dividendiDividendUn dividendo è una quota dei profitti e degli utili non distribuiti che una società paga ai suoi azionisti. Quando una società genera un profitto e accumula utili non distribuiti, questi guadagni possono essere reinvestiti nell'attività o pagati agli azionisti come dividendo..

2. Valore attuale

Un'altra differenza è che il valore attuale di una rendita dovuta è superiore a quello di una rendita ordinaria. È il risultato del principio del valore temporale del denaro, poiché i pagamenti delle rendite dovute vengono ricevuti prima.

Quindi, se sei disposto a pagare le rendite ordinarie, beneficerai di una rendita ordinaria trattenendo i tuoi soldi più a lungo (per l'intervallo). Al contrario, se sei impostato per ricevere pagamenti annuali dovuti, ne trarrai beneficio, in quanto sarai in grado di ricevere il tuo denaro (valore) prima. In ogni rendita dovuta, ogni pagamento è scontato di un periodo in meno rispetto ad un'analoga rendita ordinaria.

La relazione in termini di equazioni può essere illustrata come segue:

PV di una rendita dovuta =PV della rendita ordinaria * (1+i)

Moltiplicando il PV di una rendita ordinaria con (1+i) i flussi di cassa vengono spostati indietro di un periodo verso il tempo zero.

L'ultima differenza è sul valore futuro. Anche il valore futuro di una rendita dovuta è superiore a quello di una rendita ordinaria di un fattore uno più il tasso di interesse periodico. Ogni flusso di cassa viene capitalizzato per un periodo aggiuntivo rispetto a una rendita ordinaria.

La formula può essere espressa come segue:

FV di una rendita dovuta =FV di una rendita ordinaria * (1+i)

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- AmmortamentoAmmortamento L'ammortamento si riferisce al processo di estinguere un debito attraverso programmati, rate predeterminate che includono capitale e interessi

- Prestito ratealePrestito ratealeUn prestito rateale si riferisce a prestiti sia commerciali che personali che vengono estesi ai mutuatari e che richiedono pagamenti regolari.

- Spese Spese Le spese generali sono costi aziendali correlati alla gestione quotidiana dell'attività. A differenza delle spese di esercizio, le spese generali non possono essere

- Valore attuale netto (VAN) Valore attuale netto (VAN) Il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi) per l'intera vita di un investimento attualizzato.

-

Che cos'è una rendita fissa?

Una rendita fissa è un modo popolare per garantire un reddito per la pensione, con il vantaggio principale che la rendita ti garantisce una certa quantità di reddito. Mentre alcune rendite fisse posso

-

Cos'è una rendita differita?

Una rendita differita è un modo popolare per strutturare una rendita per coloro che cercano un reddito da pensione. Una rendita paga denaro per un periodo di tempo, tipicamente durante la pensione, co

finanza

- Che cos'è una rendita 408 (b)?

- Che cos'è una rendita commerciale?

- Che cos'è un fattore di rendita?

- Che cos'è una rendita federale?

- Che cos'è una rendita pensionistica sindacale?

- Che cos'è una rendita 403a?

- Che cos'è una rendita?

- Che cos'è un prestito di rendita?

- Cos'è una rendita immediata?

- Rendita dovuta

-

Cosa è dovuto dal conto?

Cosa è dovuto dal conto? Il debito da conto è un conto crediti nella contabilità generale che registra i fondi dovuti allazienda. Il conto è normalmente utilizzato quando sono dovuti debiti tra società collegate. ...

-

Cosa è dovuto all'account?

Cosa è dovuto all'account? Due to Account è un termine contabile che denota un conto passivo. È limporto dei fondi dovuti a unaltra parte e si trova nella contabilità generaleContabilità generaleIn contabilità, un libro mastro ...