Che cos'è il moltiplicatore di capitale?

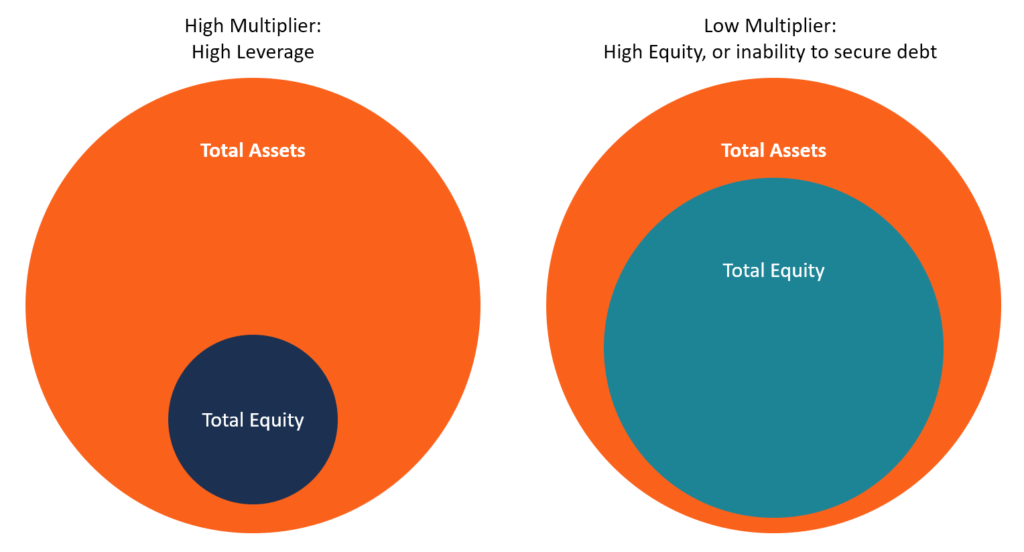

Il moltiplicatore di capitale è un coefficiente di leva finanziaria che misura la parte delle attività della società. Tipi di attività I tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e che sono finanziati dal patrimonio Azionisti Azionisti Azionisti (noto anche come Azionisti Equity) è un conto nel bilancio di una società che consiste di capitale sociale più. Viene calcolato dividendo le attività totali della società per il patrimonio netto totale. Il moltiplicatore dell'equità viene utilizzato anche per indicare il livello di finanziamento del debito che un'impresa ha utilizzato per acquisire attività e mantenere le operazioni. Un moltiplicatore alto indica che una parte significativa delle attività di un'impresa è finanziata dal debito, mentre un basso moltiplicatore mostra che o l'impresa non è in grado di ottenere debito dai finanziatori o la direzione sta evitando l'uso del debito per acquistare beni.

Come altri rapporti di leva finanziaria Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. modello di Excel, il moltiplicatore di capitale può mostrare la quantità di rischio che una società pone ai creditoriBanche superiori negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli USA a febbraio 2014. . Infatti, i creditori e gli investitori interessati a investire in una società utilizzano questo rapporto per determinare l'entità della leva finanziaria di una società. Per esempio, una società che fa troppo affidamento sul finanziamento del debito sosterrà elevati oneri per il servizio del debito e sarà costretta a raccogliere flussi di cassa aggiuntivi per adempiere ai propri obblighi o mantenere le proprie operazioni. La società potrebbe anche non essere in grado di ottenere ulteriori finanziamenti per espandere la sua portata sul mercato.

Analisi della leva finanziaria

Quando un'impresa è finanziata principalmente utilizzando il debito, è considerato altamente indebitato, e quindi investitori e creditori potrebbero essere riluttanti ad anticipare ulteriori finanziamenti alla società. Un rapporto attivo/patrimonio più elevato mostra che gli attuali azionisti possiedono un numero inferiore di attività rispetto agli attuali creditori. Un moltiplicatore più basso è considerato più favorevole perché tali società dipendono meno dal finanziamento del debito e non hanno bisogno di utilizzare flussi di cassa aggiuntivi per onorare i debiti come fanno le società con un elevato grado di leva finanziaria.

Esempio

Per spiegare l'analisi della leva finanziaria, usiamo l'esempio di Apple Inc. e Verizon Communications Inc. A marzo 2016, Le attività totali di Apple ammontavano a $ 305 miliardi mentre il valore del patrimonio netto era di $ 130 miliardi. Il coefficiente di moltiplicazione del patrimonio netto, in questo caso, è 2,346 ($ 305/$ 130). A partire da marzo 2016, Il patrimonio totale di Verizon era di 245 miliardi di dollari, mentre il valore del patrimonio netto era di 19 miliardi di dollari. Il rapporto del moltiplicatore di equità per Verizon è 12,895 ($ 245/$ 19).

Interpretazione

Il coefficiente di moltiplicazione azionaria di Apple è inferiore a quello di Verizon. Mela, un'azienda blue-chip affermata e di successo, gode di una minore leva finanziaria e può comodamente onorare i propri debiti. Per la natura della sua attività, Apple è più vulnerabile all'evoluzione degli standard del settore rispetto ad altre società di telecomunicazioni. D'altra parte, Il rischio moltiplicatore di Verizon è alto, il che significa che è fortemente dipendente dal finanziamento del debito e da altre passività. La quota di capitale della società è bassa, e quindi, dipende principalmente dal debito per finanziare le sue operazioni.

Formula del moltiplicatore dell'equità

La formula del moltiplicatore dell'equità è calcolata come segue:

Moltiplicatore del capitale =totale delle attività / totale del capitale dell'azionista

I valori del totale attivo e del patrimonio netto sono disponibili in bilancio e possono essere calcolati da chiunque abbia accesso alle relazioni finanziarie annuali della società.

Esempio

ABC Company è un'azienda di soluzioni Internet che fornisce e installa cavi Internet in abitazioni e locali commerciali. Il proprietario, Jake Caufield, vuole che la società diventi pubblica nel prossimo anno in modo che possano vendere le azioni della società al pubblico. Però, prima di diventare pubblico, la società vuole sapere se il suo attuale coefficiente di moltiplicazione del patrimonio netto è abbastanza sano da attrarre creditori. I rapporti dell'anno precedente indicano che la società possiede $ 1, 000, 000 nel totale delle attività e il patrimonio netto è di $ 800, 000. Il coefficiente di moltiplicazione del capitale per la società ABC è calcolato come segue:

Moltiplicatore dell'equità =$1, 000, 000 / $ 800, 000 = 1.25

ABC Company riporta un basso coefficiente di moltiplicazione del patrimonio netto di $ 1,25. Dimostra che l'azienda deve far fronte a una minore leva finanziaria poiché gran parte delle attività sono finanziate utilizzando azioni, e solo una piccola parte è finanziata dal debito. ABC Company utilizza solo il 20% del debito per finanziare le attività [(1, 000, 000 – 800, 000) / 1, 000, 000x100). La struttura di finanziamento delle attività della società è conservativa, e quindi, i creditori sarebbero disposti ad anticipare il debito alla società ABC.

Calcolo del rapporto di indebitamento utilizzando il moltiplicatore dell'equità

Sia il rapporto di indebitamento che il moltiplicatore di capitale vengono utilizzati per misurare il livello di indebitamento di un'azienda. Le aziende finanziano i loro beni attraverso debiti e azioni, che costituiscono il fondamento di entrambe le formule.

Capitale totale =debito totale + patrimonio totale

Il rapporto di indebitamento si riferisce alla proporzione di attività dell'azienda che sono finanziate attraverso il debito. Si calcola come segue:

Rapporto debito =debito totale / patrimonio totale

Utilizzando l'esempio di ABC Company, il rapporto di indebitamento è calcolato come segue:

Rapporto debito =200, 000 / 1, 000, 000 = 0,2 o 20%

Possiamo anche utilizzare il moltiplicatore del patrimonio netto per determinare il rapporto di indebitamento di un'azienda utilizzando la seguente formula:

Rapporto di indebitamento =1 – (1/Moltiplicatore di capitale)

Rapporto debito = 1 – (1/1,25) =1 – (0,8) = 0,2 o 20%

Analisi DuPont

Analisi DuPontAnalisi DuPontNegli anni '20, la direzione di DuPont Corporation ha sviluppato un modello chiamato DuPont Analysis per una valutazione dettagliata della redditività dell'azienda è un metodo di valutazione finanziaria sviluppato da DuPont Corporation per scopi di revisione interna. Il modello DuPont suddivide il ROE (Return On Equity) in tre componenti, che includono il margine di profitto netto, fatturato di attività, e moltiplicatore di equità. Il ROE misura il reddito netto guadagnato da un'impresa per i suoi azionisti. Quando il valore del ROE cambia nel tempo, L'analisi di DuPont mostra quanto di questo cambiamento sia attribuibile alla leva finanziaria. Eventuali variazioni del valore del moltiplicatore di equità determinano variazioni del valore del ROE. La formula ROE è scritta come segue:

ROE =Margine di Utile Netto x Total Assets Turnover Ratio x Financial Leverage Ratio

o

ROE =[Reddito netto / Vendite] x [Vendite / Patrimonio totale medio] x [Attivo totale medio / Patrimonio netto medio]

Il rapporto tra ROE e EM

Nella formula sopra, esiste una relazione diretta tra il ROE e il moltiplicatore di equità. Qualsiasi aumento del valore del moltiplicatore di equità si traduce in un aumento del ROE. Un elevato moltiplicatore di capitale mostra che la società incorre in un livello più elevato di indebitamento nella sua struttura del capitale e ha un costo complessivo del capitale inferiore.

Letture correlate

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Rapporti di leva finanziaria Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. Modello Excel

- Capacità di debitoCapacità di debitoLa capacità di debito si riferisce all'importo totale del debito che un'azienda può incorrere e rimborsare in base ai termini dell'accordo sul debito.

- Return on Equity (ROE)Return on Equity (ROE)Return on Equity (ROE) è una misura della redditività di un'azienda che prende il rendimento annuo di un'azienda (utile netto) diviso per il valore del suo patrimonio netto totale (cioè 12%) . Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile netto o l'utile viene confrontato con il patrimonio netto.

- Glossario dei rapporti di analisi finanziaria Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di analisi finanziaria. È importante avere una comprensione di questi importanti termini.

-

Che cos'è il rendimento del capitale comune?

Il rapporto Return on Common Equity (ROCE) si riferisce al rendimento che gli investitori in common equity ricevono sul loro investimento. Il ROCE è diverso dal Return on Equity (ROE)Return on Equity

-

Che cos'è una società di portafoglio?

Una società in portafoglio è una società (pubblica o privata) che una società di venture capital, società di acquisizione, o holding possiede azioni. In altre parole, le società in cui le società di p

finanza

- Cosa influenza il patrimonio degli azionisti?

- Che cos'è l'equità liquida?

- Che cos'è la valutazione del capitale?

- Che cos'è un acquirente?

- Che cos'è un backstop?

- Cos'è il Clawback?

- Che cos'è uno swap debito/equità?

- Che cos'è il moltiplicatore di deposito?

- Cos'è il moltiplicatore di guadagno?

- Qual è il rapporto di invidia?

-

Che cos'è la leva?

Che cos'è la leva? In finanza, la leva finanziaria è una strategia che le aziende utilizzano per aumentare le risorse, flussi di cassa, e ritorna, sebbene possa anche amplificare le perdite. Esistono due tipi principali...

-

Che cos'è l'equità negativa?

Che cos'è l'equità negativa? Il concetto di patrimonio netto nasce quando il valore di un bene (finanziato con il debito) scende al di sotto dellimporto del prestito/mutuo che è dovuto alla banca in cambio del bene. valore. Gli e...