Che cos'è la leva finanziaria?

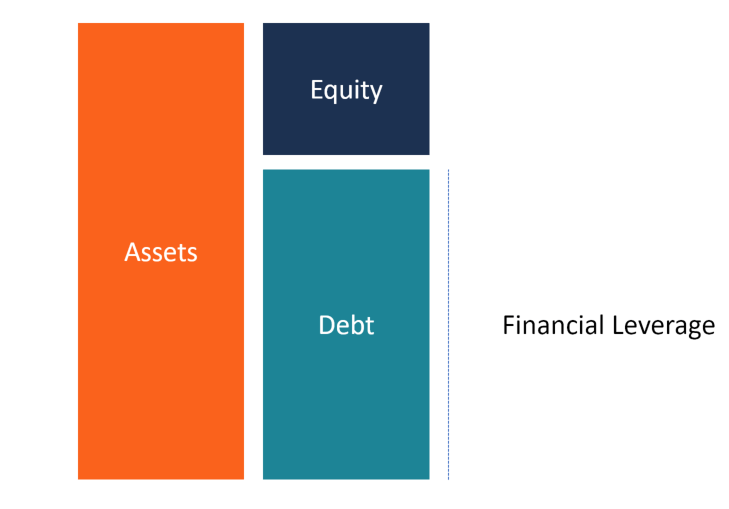

La leva finanziaria è l'uso di denaro preso in prestito (debito) per finanziare l'acquisto di attività Tipi di attività I tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e con l'aspettativa che il reddito o la plusvalenza dal nuovo bene supererà il costo del prestitoTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale..

Nella maggior parte dei casi, il fornitore del debito porrà un limite al rischio che è disposto ad assumere e indicherà un limite all'entità della leva finanziaria che consentirà. In caso di prestito garantito da attività, il fornitore finanziario utilizza le attività come garanzia fino a quando il mutuatario non rimborsa il prestito. In caso di prestito di cassa, la solvibilità generale dell'impresa viene utilizzata a garanzia del prestito.

Questa guida illustrerà come funziona la leva finanziaria, come si misura, e i rischi associati al suo utilizzo.

Come funziona la leva finanziaria

Quando si acquistano beni, tre opzioni sono disponibili per l'azienda per il finanziamento:utilizzando il capitale, debito, e locazioni. A parte l'equità, il resto delle opzioni sostiene costi fissi inferiori al reddito che l'impresa si aspetta di ottenere dall'attività. In questo caso, assumiamo che la società utilizzi il debito per finanziare l'acquisizione di attività.

Esempio

Supponiamo che l'azienda X voglia acquisire un bene che costa $ 100, 000. L'azienda può utilizzare il finanziamento tramite capitale proprio o tramite debito. Se l'azienda opta per la prima opzione, possiederà il 100% del bene, e non ci saranno pagamenti di interessi. Se il bene aumenta di valore del 30%, il valore del bene aumenterà a $ 130, 000 e la società guadagnerà un profitto di $ 30, 000. Allo stesso modo, se il bene si deprezza del 30%, il bene sarà valutato a $ 70, 000 e la società subirà una perdita di $ 30, 000.

In alternativa, la società può optare per la seconda opzione e finanziare l'attività utilizzando il 50% di azioni ordinarie e il 50% di debito. Se il bene si apprezza del 30%, il bene sarà valutato a $ 130, 000. Significa che se la società ripaga il debito di $ 50, 000, avrà $ 80, 000 rimanenti, che si traduce in un profitto di $ 30, 000. Allo stesso modo, se il bene si deprezza del 30%, il bene sarà valutato a $ 70, 000. Ciò significa che dopo aver pagato il debito di $ 50, 000, la società rimarrà con $ 20, 000 che si traduce in una perdita di $ 30, 000 ($ 50, 000 – $ 20, 000).

Come viene misurata la leva finanziaria

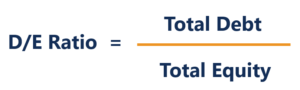

Rapporto debito/patrimonio netto

Il rapporto debito/capitale finanziarioGli articoli finanziari di FinanceCFI sono concepiti come guide di autoapprendimento per apprendere importanti concetti finanziari online al proprio ritmo. Sfoglia centinaia di articoli! è utilizzato per determinare l'ammontare della leva finanziaria di un'entità, e mostra la proporzione del debito rispetto al patrimonio netto della società. Aiuta la gestione dell'azienda, finanziatori, azionisti, e altre parti interessate comprendono il livello di rischio nella struttura del capitale dell'aziendaStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'azienda per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa. Mostra la probabilità che l'entità mutuataria incontri difficoltà nell'adempiere ai propri obblighi di debito o se i suoi livelli di leva finanziaria sono a livelli sani. Il rapporto tra debito e capitale è calcolato come segue:

Debito totale, in questo caso, si riferisce alle passività correnti della società (debiti che la società intende pagare entro un anno o meno) e passività a lungo termine (debiti con scadenza superiore a un anno).

Il patrimonio netto si riferisce al patrimonio netto dell'azionista (l'importo che gli azionisti hanno investito nella società) più l'importo degli utili non distribuiti (l'importo che la società ha trattenuto dai suoi profitti).

Le aziende del settore manifatturiero in genere riportano un rapporto debito/patrimonio netto più elevato rispetto alle aziende del settore dei servizi, riflettendo il maggiore importo dell'investimento del primo in macchinari e altri beni. Generalmente, il rapporto supera il rapporto debito/patrimonio netto medio statunitense del 54,62%.

Altri rapporti di leva finanziaria

Altri rapporti di leva finanziaria comuni Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. Il modello Excel utilizzato per misurare la leva finanziaria include:

- Rapporto debito/capitale

- Rapporto debito/EBITDA

- Rapporto di copertura degli interessi

Mentre il rapporto debito/patrimonio netto è il rapporto di leva finanziaria più comunemente utilizzato, i tre rapporti di cui sopra sono utilizzati frequentemente anche nella finanza aziendalePanoramica sulla finanza aziendaleLa finanza aziendale si occupa della struttura del capitale di una società, compreso il suo finanziamento e le azioni che la direzione intraprende per aumentare il valore di misurare la leva finanziaria di un'azienda.

Rischi della leva finanziaria

Sebbene la leva finanziaria possa comportare maggiori guadagni per un'azienda, può anche comportare perdite sproporzionate. Possono verificarsi perdite quando i pagamenti degli interessi passivi per l'attività sopraffanno il mutuatario perché i rendimenti dell'attività non sono sufficienti. Ciò può verificarsi quando l'attività diminuisce di valore o i tassi di interesse salgono a livelli ingestibili.

Volatilità del prezzo delle azioni

Maggiori quantità di leva finanziaria possono comportare grandi oscillazioni dei profitti aziendali. Di conseguenza, il prezzo delle azioni della società aumenterà e diminuirà più frequentemente, e ostacolerà la corretta contabilizzazione delle stock option possedute dai dipendenti della società. L'aumento dei prezzi delle azioni significherà che la società pagherà un interesse maggiore agli azionisti.

Fallimento

In un'attività in cui ci sono basse barriere all'ingressoBarriere all'ingressoLe barriere all'ingresso sono gli ostacoli o gli ostacoli che rendono difficile l'ingresso di nuove aziende in un determinato mercato. Questi possono includere, ricavi e profitti hanno maggiori probabilità di fluttuare rispetto a un'attività con elevate barriere all'ingresso. Le fluttuazioni dei ricavi possono facilmente spingere un'azienda alla bancarotta poiché non sarà in grado di far fronte ai suoi crescenti obblighi di debito e di pagare le sue spese operative. Con incombenti debiti non pagati, i creditori possono presentare una causa al tribunale fallimentare per far mettere all'asta i beni aziendali al fine di recuperare i loro debiti.

Accesso ridotto a più debiti

Quando si prestano soldi alle aziende, i fornitori finanziari valutano il livello di leva finanziaria dell'impresa. Per le società con un elevato rapporto debito/capitale, i finanziatori hanno meno probabilità di anticipare fondi aggiuntivi poiché esiste un rischio di insolvenza più elevato. Però, se i finanziatori accettano di anticipare fondi a un'impresa ad alta leva finanziaria, presterà a un tasso di interesse più elevato sufficiente a compensare il maggiore rischio di insolvenza.

Influenza operativa

La leva operativa è definita come il rapporto tra costi fissi e costi variabili sostenuti da un'azienda in un determinato periodo. Se i costi fissi superano l'importo dei costi variabili, si ritiene che un'azienda abbia un'elevata leva operativa. Tale azienda è sensibile alle variazioni del volume delle vendite e la volatilità può influire sull'EBIT dell'azienda e sui rendimenti del capitale investito.

Un'elevata leva operativa è comune nelle aziende ad alta intensità di capitale come le aziende manifatturiere poiché richiedono un numero enorme di macchine per fabbricare i loro prodotti. Indipendentemente dal fatto che l'azienda effettui vendite o meno, l'azienda deve pagare costi fissi come l'ammortamento delle attrezzature, spese generali sugli impianti di produzione, e costi di manutenzione.

Altre risorse

CFI è il fornitore globale ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! designazione, un importante programma di certificazione per analisti finanziari. Per continuare a imparare e ad avanzare nella tua carriera, queste risorse CFI aggiuntive saranno utili:

- Rapporti di leva finanziaria Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. Modello Excel

- Return on EquityReturn on Equity (ROE)Il Return on Equity (ROE) è una misura della redditività di un'azienda che prende il rendimento annuo di un'azienda (utile netto) diviso per il valore del suo patrimonio netto totale (cioè il 12%). Il ROE combina il conto economico e lo stato patrimoniale mentre l'utile netto o l'utile viene confrontato con il patrimonio netto.

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Multipli di valutazioneAnalisi di bilancioCome eseguire l'analisi di bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

-

Cos'è il debito a breve termine?

Il debito a breve termine è definito come obbligazioni di debito che devono essere pagate entro il successivo periodo di 12 mesi o lanno fiscale in corso di unimpresa. I debiti a breve termine sono an

-

Che cos'è un ragioniere?

Un contabile svolge un ruolo molto cruciale in unorganizzazioneTipi di organizzazioniQuesto articolo sui diversi tipi di organizzazioni esplora le varie categorie in cui possono rientrare le strutture

finanza

- Che cos'è un acquirente?

- Che cos'è l'amalgama?

- Cosa sono i patti di debito?

- Qual è il rapporto debito/patrimonio?

- Che cos'è uno swap debito/equità?

- Qual è il grado di leva finanziaria?

- Qual è il grado di leva operativa?

- Qual è il grado di leva totale?

- Cos'è la ricapitalizzazione?

- Che cos'è la riassicurazione finanziaria?

-

Che cos'è una società finanziaria non bancaria (NBFC)?

Che cos'è una società finanziaria non bancaria (NBFC)? Una società finanziaria non bancaria, noto anche come istituzioni finanziarie non bancarie, sono società che offrono servizi e prodotti finanziari ma non sono ufficialmente riconosciute come banche co...

-

Cos'è la normalizzazione?

Cos'è la normalizzazione? BilanciTre BilanciI tre bilanci sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre dichiarazioni principali sono che la normalizzazione comporta la regolazione di spese o ri...