Cosa sono le azioni confiscate?

Le azioni confiscate spesso derivano dal fatto che gli investitori in azioni azionarie non rispettano accordi o restrizioni di acquisto prestabiliti. Il risultato finale della decadenza delle azioni è che l'azionista non deve più rispettare il contratto di acquisto o le restrizioni prestabiliti, ma perde l'opportunità di realizzare guadagni sulla propria partecipazione.

Inoltre, l'azionista non avrà il diritto di recuperare le spese precedenti sul capitale. Le azioni confiscate sono un sottoprodotto comune dei piani di stock option dei dipendentiOpzione di azioni dei dipendenti (ESO)Un'opzione di azioni dei dipendenti (ESO) è una forma di compensazione finanziaria che viene offerta ai dipendenti e ai dirigenti dalla loro organizzazione.

Riepilogo

- Il risultato finale della decadenza delle azioni è che l'azionista non deve più rispettare il contratto di acquisto o le restrizioni prestabiliti, ma perde l'opportunità di realizzare guadagni sulla propria partecipazione.

- Il motivo più comune di decadenza delle azioni è quando l'azionista non rispetta gli accordi o le restrizioni di acquisto prestabiliti.

- Esistono diversi modi per approssimare il valore equo di un'opzione:tre modi popolari sono:(1) Il modello Merton di Black Scholes, (2) Modello a reticolo, e (3) Metodo Monte Carlo.

Qual è il tasso di decadenza?

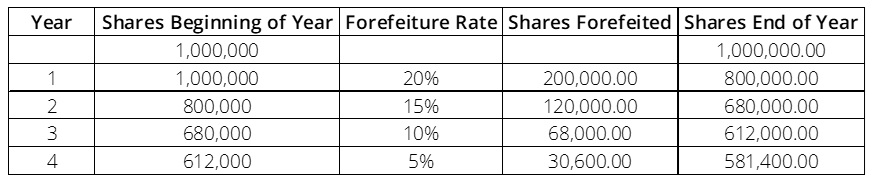

Il tasso di decadenza si riferisce alla percentuale di opzioni che si prevede di cancellare in un anno in base ai dati storici di cancellazione. Per ogni anno di assegnazione delle opzioni, si devono stimare le decadenze per i successivi quattro anni. L'importo delle decadenze tende generalmente al ribasso dopo ogni anno.

Per esempio, considera di concedere opzioni per l'equivalente di un milione di azioni nel 2020, e nel primo anno di maturazione (2021), circa il 20% delle azioni viene incamerato. I tassi di decadenza stimati dai dati storici degli anni 2, 3, e 4 sono il 15%, 10%, e 5%, rispettivamente.

Perciò, alla data di assegnazione delle opzioni, le quote stimate da incamerare in un quadriennio sono 200, 000 + 120, 000 + 68, 000 + 30, 600 = 418, 600

Il tasso di decadenza viene applicato alle azioni all'inizio dell'anno per calcolare il numero di azioni decadute. La differenza tra le azioni di inizio anno e le azioni decadute sarà pari alle azioni di fine anno.

L'importanza della confisca delle azioni e dell'ASC 718

Quando una società sta spendendo un'opzione su azioni, devono essere seguiti due passaggi principali:

- Calcolo del fair value dell'opzione

- Allocazione dell'onere dell'opzione sulla sua vita economica utileVita economicaLa vita economica si riferisce al periodo di tempo che si prevede che un bene sarà utile per il proprietario. Si chiama anche vita utile o vita ammortizzabile

Calcolo del valore equo di un'opzione

Il FAST definisce il fair value come il prezzo che sarebbe realizzabile alla vendita di un'attività o il corrispettivo pagato per trasferire una passività tra operatori di mercato alla data di valutazione. Perciò, il fair value è il prezzo al quale l'opzione sarebbe acquistata in un mercato aperto alla data di valutazione.

Esistono diversi modi per calcolare il valore equo di un'opzione:alcuni metodi includono:

- Il modello Black Scholes MertonModello Black-Scholes-MertonIl modello Black-Scholes-Merton (BSM) è un modello di prezzo per gli strumenti finanziari. Viene utilizzato per la valutazione delle stock option.

- Modello a reticolo

- Metodo Monte-Carlo

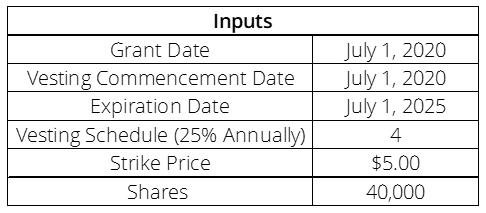

Il metodo più comunemente applicato è il Black Scholes Merton Model per la sua relativa semplicità. Nel modello Black Scholes Merton, sono necessari cinque ingressi. Gli ingressi sono:

- Prezzo di sciopero :Il prezzo di esercizio è di $ 5

- Prezzo delle azioni :Il prezzo delle azioni nel nostro esempio

- Tempo fino alla scadenza :Il FASB ha introdotto SAB 107, che raccomanda una ponderazione tra il programma di maturazione e il tempo alla scadenza. Per il nostro esempio, il calcolo del periodo ponderato alla scadenza sarebbe 4.

- Volatilità del titolo sottostante :La volatilità del titolo sottostante è del 30% negli ultimi quattro anni.

- Tasso annualizzato privo di rischio :Il tasso privo di rischio è il tasso di interesse che puoi prestare denaro con un rendimento garantito. Il proxy più popolare per un tasso privo di rischio è il Buono del Tesoro USA. Però, nel nostro caso, il tasso privo di rischio è dato come 3%.

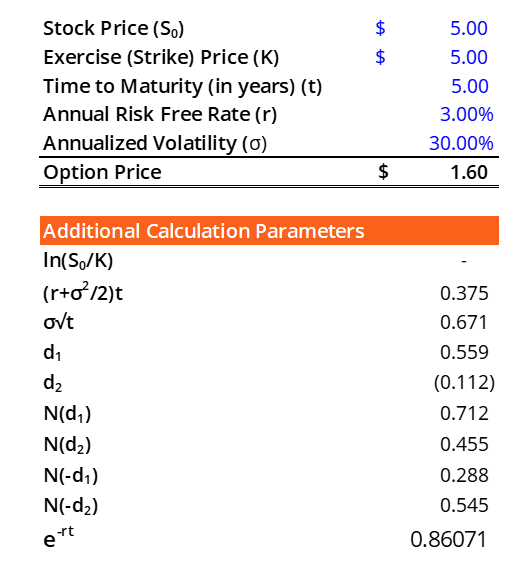

Utilizzando il modello Black Scholes Calculator fornito dal Corporate Finance Institute trovato quiCalcolatore Black ScholesQuesto calcolatore Black Scholes utilizza il metodo di prezzo delle opzioni Black-Scholes per aiutarti a calcolare il valore equo di un'opzione call o put., troviamo che il valore equo dell'opzione è $ 1,60.

Allocazione della spesa sulla vita economica utile dell'opzione

Il passo successivo è trovare la spesa totale, che può essere calcolato come $ 1,60 * 40, 000 =$ 64, 000. L'onere è ora contabilizzato lungo la vita economica utile dell'assegnazione dell'opzione. Qui, sappiamo che il periodo è di 5 anni. Il modo più comune per allocare la spesa è attraverso il metodo di allocazione a quote costanti.

La percentuale di vita economica trascorsa ogni anno è un quinto della vita totale di 5 anni. La proporzione viene applicata alla spesa totale della compensazione basata su azioni.

Cessazione del rapporto di lavoro e gestione delle azioni non maturate

Se il dipendente che riceve la retribuzione in azioni viene revocato dal suo ruolo prima che le azioni siano maturate, crea complessità nella rendicontazione finanziaria. Però, le spese non sono definitive fino a quando le opzioni non maturano, ma una volta vestito, la spesa è definitiva. È dove le opzioni maturate sono considerate come "guadagnate, ” e il lavoratore dovrebbe essere risarcito perché ha il diritto di esercitare.

Se un dipendente viene licenziato o lascia l'azienda, il futuro compenso in azioni non sarà sostenuto. I principi contabili generalmente accettati consentono alle società di applicare un tasso di decadenza - solitamente basato su tassi storici - a qualsiasi spesa associata alle azioni non maturate che vengono spesate.

Altre risorse

CFI è il fornitore ufficiale della pagina globale del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Simulazione Monte Carlo Simulazione Monte CarloLa simulazione Monte Carlo è un metodo statistico applicato nella modellazione della probabilità di esiti diversi in un problema che non può essere semplicemente risolto.

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Prezzo di esercizio Prezzo di esercizio Il prezzo di esercizio è il prezzo al quale il titolare dell'opzione può esercitare l'opzione per acquistare o vendere un titolo sottostante, a seconda di

- Programma di maturazione Programma di maturazione Un programma di maturazione è un programma di incentivi stabilito da un datore di lavoro per dare ai dipendenti il diritto a determinate classi di attività. I datori di lavoro utilizzano questo tipo di

-

Cosa sono i diritti irrinunciabili?

I diritti irrinunciabili sono emessi dalla società che offre agli azionisti la possibilità di acquistare ulteriori azioni della società, generalmente ad un prezzo inferiore a quello di mercato. I diri

-

Cosa sono le azioni ritirate?

Le azioni ritirate sono azioni che vengono riacquistate e annullate da una società. Non possiedono alcun valore finanziario e sono privi di proprietà dellazienda. Riepilogo Le azioni ri

finanza

-

Cosa sono le disposizioni anti-diluizione?

Cosa sono le disposizioni anti-diluizione? Le disposizioni antidiluizione sono clausole che consentono agli investitori di mantenere le proprie percentuali di possesso in caso di emissione di nuove azioni. Sono diritti che di solito sono assoc...

-

Cosa sono i LEAPS?

Cosa sono i LEAPS? I LEAPS (Long-Term Equity Anticipation Security) sono opzioni per termini più lunghi di quelli delle più comuni opzioni su azioni e indici. Verso le 2, 500 azioni e 20 indici rendono LEAPS disponibile...