Cosa sono le opzioni greche?

Le opzioni greche sono misure finanziarie della sensibilità del prezzo di un'opzione ai suoi parametri determinanti sottostanti, come la volatilità o il prezzo dell'attività sottostante. I greci sono utilizzati nell'analisi di un portafoglio di opzioni e nell'analisi di sensibilità. Cos'è l'analisi di sensibilità? L'analisi di sensibilità è uno strumento utilizzato nella modellazione finanziaria per analizzare come i diversi valori per un insieme di variabili indipendenti influenzano una variabile dipendente di un'opzione o portafoglio di opzioniOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un asset entro una certa data ad un prezzo specificato. Le misure sono considerate essenziali da molti investitori per prendere decisioni informate nel trading di opzioni.

Delta, Gamma, Vega, Teta, e Rho sono l'opzione chiave Greci. Però, ci sono molte altre opzioni greche che possono essere derivate da quelle sopra menzionate.

Nome Variabile dipendente Variabile indipendente DeltaPrezzo opzioneValore del sottostanteGammaDeltaValore del sottostanteVegaPrezzo dell'opzioneVolatilitàThetaPrezzo dell'opzioneTempo alla scadenzaRhoPrezzo dell'opzioneTasso di interesse

Opzione Delta Greco

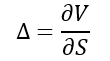

Il delta (Δ) è una misura della sensibilità delle variazioni di prezzo di un'opzione rispetto alle variazioni del prezzo dell'attività sottostante. In altre parole, se il prezzo dell'attività sottostanteTipi di attivitàI tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificando correttamente e aumenta di $ 1, il prezzo dell'opzione cambierà di Δ importo. Matematicamente, il delta si trova da:

In cui si:

- – la prima derivata

- V – il prezzo dell'opzione (valore teorico)

- S – il prezzo dell'attività sottostante

Tieni presente che prendiamo il primo derivato Future e Forward I contratti future e forward (più comunemente denominati future e forward) sono contratti utilizzati da aziende e investitori per proteggersi dai rischi o speculare. dell'opzione e dei prezzi delle attività sottostanti perché il derivato è una misura della variazione di tasso della variabile in un determinato periodo.

Il delta viene solitamente calcolato come un numero decimale da -1 a 1. Opzioni callOpzione callUn'opzione call, comunemente indicato come "chiamata, " è una forma di contratto derivato che conferisce all'acquirente dell'opzione call il diritto, ma non l'obbligo, acquistare un'azione o un altro strumento finanziario a un prezzo specifico - il prezzo di esercizio dell'opzione - entro un periodo di tempo specificato. può avere un delta da 0 a 1, mentre le put hanno un delta da -1 a 0. Più il delta dell'opzione è vicino a 1 o -1, il più profondo in-the-money è l'opzione.

Il delta del portafoglio di un'opzione è la media ponderata dei delta di tutte le opzioni nel portafoglio.

Il delta è anche noto come rapporto di copertura. Se un trader conosce il delta dell'opzione, può coprire la sua posizione acquistando o vendendo allo scoperto il numero di attività sottostanti moltiplicato per delta.

Scopri di più con i corsi del Corporate Finance Institute

Gamma

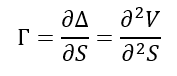

Gamma (Γ) è una misura della variazione del delta relativa alle variazioni del prezzo dell'attività sottostante. Se il prezzo dell'attività sottostante aumenta di $ 1, il delta dell'opzione cambierà della quantità di gamma. L'applicazione principale del gamma è la valutazione del delta dell'opzione.

Le opzioni lunghe hanno una gamma positiva. Un'opzione ha un gamma massimo quando è at-the-money (il prezzo di esercizio dell'opzione è uguale al prezzo dell'attività sottostante). Però, gamma diminuisce quando un'opzione è deep-in-the-money o out-the-money.

Opzione greca Vega

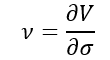

Vega (ν) è un'opzione greca che misura la sensibilità del prezzo di un'opzione rispetto alla volatilità dell'attività sottostante. Se la volatilità delle attività sottostanti aumenta dell'1%, il prezzo dell'opzione cambierà dell'importo vega.

In cui si:

- – la prima derivata

- V – il prezzo dell'opzione (valore teorico)

- σ – la volatilità del sottostante

Il vega è espresso come importo in denaro piuttosto che come numero decimale. Un aumento di vega corrisponde generalmente ad un aumento del valore dell'opzione (sia call che put).

Theta

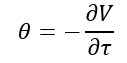

Theta (θ) è una misura della sensibilità del prezzo dell'opzione rispetto alla scadenza dell'opzione. Se il tempo di scadenza dell'opzione diminuisce di un giorno, il prezzo dell'opzione cambierà dell'importo theta. L'opzione Theta greca è anche chiamata decadimento temporale.

In cui si:

- – la prima derivata

- V – il prezzo dell'opzione (valore teorico)

- τ – il tempo di scadenza dell'opzione

Nella maggior parte dei casi, theta è negativo per le opzioni. Però, potrebbe essere positivo per alcune opzioni europee. Theta mostra l'importo più negativo quando l'opzione è at-the-money.

Scopri di più con i corsi del Corporate Finance Institute

Rho

Rho (ρ) misura la sensitività del prezzo dell'opzione rispetto ai tassi di interesse. Se un tasso di interesse di riferimento aumenta dell'1%, il prezzo dell'opzione cambierà dell'importo rho. Il rho è considerato il meno significativo tra le altre opzioni greche perché i prezzi delle opzioni sono generalmente meno sensibili alle variazioni dei tassi di interesse rispetto alle variazioni di altri parametri.

In cui si:

- – la prima derivata

- V – il prezzo dell'opzione (valore teorico)

- r – tasso di interesse

In genere, le opzioni call hanno un rho positivo, mentre il rho per le opzioni put è negativo.

Letture correlate

Grazie per aver letto la spiegazione di CFI di Option Greeks. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per saperne di più su argomenti correlati, consulta le seguenti risorse:

- Guida alla BetaBeta La beta (β) di un titolo di investimento (cioè un titolo) è una misura della sua volatilità dei rendimenti rispetto all'intero mercato. Viene utilizzato come misura del rischio ed è parte integrante del Capital Asset Pricing Model (CAPM). Una società con un beta più alto ha un rischio maggiore e anche maggiori rendimenti attesi.

- Rapporti di leva finanziaria Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. Modello Excel

- Meccanismi di negoziazione Meccanismi di negoziazione I meccanismi di negoziazione si riferiscono ai diversi metodi con cui vengono scambiati gli asset. I due principali tipi di meccanismi di trading sono i meccanismi di trading basati sulle quotazioni e sugli ordini

- Analisi della varianzaAnalisi della varianza L'analisi della varianza può essere riassunta come un'analisi della differenza tra i numeri pianificati e quelli effettivi. La somma di tutte le varianze dà a

-

Che cos'è un'opzione vaniglia?

Il termine opzione vaniglia si riferisce a un tipo di strumento finanziario che consente ai suoi detentori di acquistare o vendere un sottostante, che è un bene sottostante, a un ritmo prestabilito en

-

Cos'è Vega?

Vega rientra nella serie di misure di sensibilità chiamate GreeksOption GreeksOption Le greche sono misure finanziarie della sensibilità del prezzo di unopzione ai suoi parametri determinanti sottosta

Articoli in Evidenza

- Che cos'è un'opzione di chiamata?

- Cosa sono i modelli Candlestick?

- Che cos'è una strategia di opzione collare?

- Cos'è Delta?

- Che cos'è la copertura delta?

- Che cos'è un'opzione digitale?

- Cosa sono i canali Donchian?

- Cosa sono i derivati azionari?

- Che cos'è il prezzo di esercizio?

- Che cos'è un'opzione Knock-In?

-

Che cos'è un'opzione put?

Che cos'è un'opzione put? Unopzione put è un contratto di opzione che conferisce allacquirente il diritto, ma non lobbligo, vendere il titolo sottostante a un prezzo specificato (noto anche come prezzo di esercizio Prezzo di e...

-

Cos'è Straddle?

Cos'è Straddle? Una strategia straddle è una strategia che prevede lassunzione simultanea di una posizione lunga e di una posizione corta su un titolo. Si consideri il seguente esempio:un trader acquista e vende unop...