Cos'è Delta?

Delta è una misura di sensibilità al rischio utilizzata nella valutazione dei derivatiDerivatiI derivati sono contratti finanziari il cui valore è legato al valore di un'attività sottostante. Sono strumenti finanziari complessi che sono. È una delle tante misure che sono indicate da una GreekOption GreeksOption Le Greeks sono misure finanziarie della sensibilità del prezzo di un'opzione ai suoi parametri determinanti sottostanti, come la volatilità o il prezzo dell'attività sottostante. I greci sono utilizzati nell'analisi di un portafoglio di opzioni e nell'analisi di sensibilità di una lettera di opzioni. La serie di misure di rischio che utilizzano tali lettere è appropriatamente denominata Greci. Sono spesso chiamate anche misure di rischio, hedgeHedgingHedging è una strategia finanziaria che dovrebbe essere compresa e utilizzata dagli investitori per i vantaggi che offre. Come investimento, protegge le finanze di un individuo dall'essere esposto a una situazione rischiosa che può portare alla perdita di valore. parametri, o sensibilità al rischio.

Dei Greci, delta è una delle metriche più importanti. Confronta la variazione del prezzo di un derivato con le variazioni del prezzo dell'attività sottostante. Per esempio, a posizioni lunghe e corte Negli investimenti, le posizioni long e short rappresentano scommesse direzionali da parte degli investitori che un titolo salirà (quando lungo) o scenderà (quando corto). Nella compravendita di beni, un investitore può assumere due tipi di posizioni:lunghe e corte. Un investitore può acquistare un asset (andando long), o venderlo (andando short). opzione callOpzione callUn'opzione call, comunemente indicato come "chiamata, " è una forma di contratto derivato che conferisce all'acquirente dell'opzione call il diritto, ma non l'obbligo, acquistare un'azione o un altro strumento finanziario a un prezzo specifico - il prezzo di esercizio dell'opzione - entro un periodo di tempo specificato. con un delta di 0,30 aumenterebbe di $ 0,30 se il prezzo dell'attività sottostante aumentasse di $ 1. I trader fanno spesso riferimento alla misura della sensibilità in punti base. Un delta di 0,30 può essere indicato come "30 delta".

Riepilogo rapido dei punti

- Il delta è una misura di sensibilità al rischio utilizzata nella valutazione dei derivati.

- La misura di sensitività è pari alla variazione del valore del derivato come rapporto tra la variazione del prezzo del sottostante.

- Delta può essere utilizzato per diversi scopi, compresa la misurazione del rischio, esposizione, e copertura.

Come interpretare Delta?

Il delta può essere pensato come un rapporto che confronta le variazioni del prezzo del derivato e il prezzo dell'attività sottostante. Il rapporto può essere positivo o negativo a seconda della direzione in cui si muove il derivato in relazione alle variazioni dell'attività sottostante. Un'opzione callOpzione callUn'opzione call, comunemente indicato come "chiamata, " è una forma di contratto derivato che conferisce all'acquirente dell'opzione call il diritto, ma non l'obbligo, acquistare un'azione o un altro strumento finanziario a un prezzo specifico - il prezzo di esercizio dell'opzione - entro un periodo di tempo specificato. aumenterebbe di valore se l'attività sottostante aumentasse di prezzo; perciò, ha un delta positivo. Un'opzione putPut OptionUn'opzione put è un contratto di opzione che dà all'acquirente il diritto, ma non l'obbligo, vendere il titolo sottostante a un prezzo specificato (noto anche come prezzo di esercizio) prima o a una data di scadenza predeterminata. È uno dei due principali tipi di opzioni, l'altro tipo è un'opzione call. diminuirebbe di valore se l'attività sottostante aumentasse di prezzo; perciò, ha un delta negativo. Per un'opzione call, il valore andrà da 0 a 1, e per un'opzione put, il valore andrà da 0 a -1.

Vediamo un esempio di questo rapporto. Supponiamo che un'opzione call abbia un valore di $ 10, e l'attività sottostante ha un prezzo di $ 20. L'attività sottostante aumenta di prezzo a $ 23, e il valore dell'opzione corrisponde aumentando a $ 11. Il delta è uguale a:($11-$10)/($23-$20) =0,33.

Ora diamo un'occhiata a un'opzione put con un valore di $ 10. L'attività sottostante ha un prezzo di $ 20 e scende a $ 17. Il valore dell'opzione put corrispondente aumenta a $ 11. Il delta qui è uguale a:($11-$10)/($17-$20) =-0,33.

Un altro modo di pensare alla metrica è che può dare un'idea se un'opzioneOpzioni:Call e PutsUn'opzione è un contratto derivato che dà al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato. finirà in denaro alla data di scadenza. Quando un'opzione si sposta ulteriormente nel denaro, il valore delta si allontanerà da 0. Per un'opzione callCall OptionUn'opzione call, comunemente indicato come "chiamata, " è una forma di contratto derivato che conferisce all'acquirente dell'opzione call il diritto, ma non l'obbligo, acquistare un'azione o un altro strumento finanziario a un prezzo specifico - il prezzo di esercizio dell'opzione - entro un periodo di tempo specificato., si dirigerà verso un valore di 1, mentre un'opzione putPut OptionUn'opzione put è un contratto di opzione che dà all'acquirente il diritto, ma non l'obbligo, vendere il titolo sottostante a un prezzo specificato (noto anche come prezzo di esercizio) prima o a una data di scadenza predeterminata. È uno dei due principali tipi di opzioni, l'altro tipo è un'opzione call. si dirigerà verso un valore di -1. Man mano che l'opzione si allontana ulteriormente dal denaro, il valore delta si dirigerà verso 0.

Il delta è 0,50 quando un'opzione call è al denaro e -0,5 per un'opzione put quando è al denaro, il che significa che il prezzo di esercizio è uguale al prezzo dell'attività sottostante. In sostanza, sta dicendo che c'è una probabilità del 50/50 che l'opzione finisca in the money o out of the money.

La sensibilità delta è anche influenzata dal tempo fino alla scadenza. Più l'opzione è vicina alla scadenza, più è probabile che l'opzione finisca nel suo stato attuale sia che fuori, o al denaro. Se un'opzione call è in the money, holding the moneynessOptions Case Study – Long CallPer studiare la natura complessa e le interazioni tra le opzioni e l'attività sottostante, presentiamo un caso di studio delle opzioni. È molto più facile da costante, quando si avvicina alla scadenza, il valore delta si avvicinerà a uno.

A cosa serve Delta?

Questa misurazione della sensibilità è una delle più importanti greche utilizzate nella valutazione dei derivati. Come menzionato prima, può essere pensata come la probabilità che un'opzione finisca in the money. È molto importante considerare quando si determina il rischio che si è disposti a correre per il ritorno di un investimento. Osservare il valore in questo modo può essere utilizzato anche nella valutazione dei portafogli. Guardare il delta aggregato del portafoglio può aiutare a determinare come si comporterebbe in relazione ai cambiamenti nel mercato complessivo.

Gli operatori possono considerare il valore di sensibilità come l'importo della loro esposizione a un titolo o all'asset sottostanteClasse di attivitàUna classe di attività è un gruppo di veicoli di investimento simili. In genere sono scambiati negli stessi mercati finanziari e soggetti alle stesse regole e regolamenti. Più vicino a 1 è il valore, più sono esposti all'attività sottostante.

Il valore delta di un'opzioneOpzioni:call e putUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato. può anche essere utilizzato come un modo per determinare se le opzioni vengono acquistate o vendute. Se il prezzo di un'opzione aumenta meno di quanto implicherebbe il delta, potrebbe significare che i trader stanno vendendo questa opzione vicino al prezzo bidBid e AskIl termine bid e ask si riferisce al miglior prezzo potenziale a cui acquirenti e venditori sul mercato sono disposti a negoziare.. Se il prezzo è superiore al delta implicherebbe, potrebbe significare che i trader stavano acquistando le opzioni vicino a askBid e Ask Il termine bid e ask si riferisce al miglior prezzo potenziale a cui acquirenti e venditori sul mercato sono disposti a negoziare. prezzo.

Delta può essere utilizzato anche per la coperturaHedgingHedging è una strategia finanziaria che dovrebbe essere compresa e utilizzata dagli investitori a causa dei vantaggi che offre. Come investimento, protegge le finanze di un individuo dall'essere esposto a una situazione rischiosa che può portare alla perdita di valore. scopi. Una strategia di copertura comune utilizzata è la strategia delta neutrale. Si tratta di detenere una serie di opzioni che quando il delta viene preso in modo aggregato, è uguale o molto vicino a 0. Ciò riduce il movimento nel prezzo delle opzioni rispetto al prezzo dell'attività sottostante.

Come viene calcolato il delta?

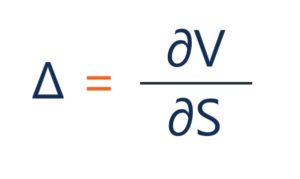

Delta può essere mostrato nella sua forma generale:

In cui si:

- – la prima derivata

- V – il prezzo dell'opzione (valore teorico)

- S – il prezzo dell'attività sottostante

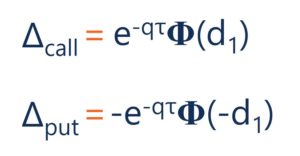

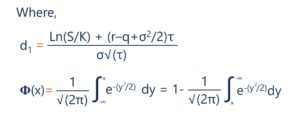

Sotto il modello Black-Scholes, il delta è calcolato dalla seguente equazione:

In cui si:

- S – il prezzo delle azioni

- K – il prezzo di esercizio

- r – il tasso privo di rischio

- q – il rendimento da dividendo annuale

- τ – tempo fino alla scadenza

- – la volatilità

Risorse addizionali

Grazie per aver letto l'articolo di CFI sul delta. Se desideri conoscere altri concetti correlati, controlla le altre risorse di CFI:

- Option GreeksOption GreeksLe opzioni greche sono misure finanziarie della sensibilità del prezzo di un'opzione ai suoi parametri determinanti sottostanti, come la volatilità o il prezzo dell'attività sottostante. I greci sono utilizzati nell'analisi di un portafoglio di opzioni e nell'analisi di sensitività di un'opzione

- DerivatiDerivatiI derivati sono contratti finanziari il cui valore è legato al valore di un'attività sottostante. Sono strumenti finanziari complessi che sono

- Case study opzioni – Long Call Case study opzioni – Long CallPer studiare la natura complessa e le interazioni tra le opzioni e l'attività sottostante, presentiamo un caso di studio delle opzioni. È molto più facile

- Posizioni lunghe e cortePosizioni lunghe e corteNegli investimenti, le posizioni long e short rappresentano scommesse direzionali da parte degli investitori che un titolo salirà (quando lungo) o scenderà (quando corto). Nella compravendita di beni, un investitore può assumere due tipi di posizioni:lunghe e corte. Un investitore può acquistare un asset (andando long), o venderlo (andando short).

-

Che cos'è un'opzione vaniglia?

Il termine opzione vaniglia si riferisce a un tipo di strumento finanziario che consente ai suoi detentori di acquistare o vendere un sottostante, che è un bene sottostante, a un ritmo prestabilito en

-

Cos'è Vega?

Vega rientra nella serie di misure di sensibilità chiamate GreeksOption GreeksOption Le greche sono misure finanziarie della sensibilità del prezzo di unopzione ai suoi parametri determinanti sottosta

Articoli in Evidenza

- Che cos'è la parità Put-Call?

- Che cos'è At The Money (ATM)?

- Che cos'è un'opzione di chiamata?

- Che cos'è una strategia di opzione collare?

- Che cos'è la copertura delta?

- Che cos'è un'opzione digitale?

- Che cos'è il prezzo di esercizio?

- Cosa sono le opzioni greche?

- Delta

- Che cos'è il valore intrinseco dell'opzione?

-

Cos'è Straddle?

Cos'è Straddle? Una strategia straddle è una strategia che prevede lassunzione simultanea di una posizione lunga e di una posizione corta su un titolo. Si consideri il seguente esempio:un trader acquista e vende unop...

-

Qual è il prezzo di sciopero?

Qual è il prezzo di sciopero? Il prezzo di esercizio è il prezzo al quale il titolare dellopzione può esercitare lopzione di acquistare o vendere un titolo sottostante, a seconda che possiedano unopzione callOpzione callUnopzione ...