Che cos'è la parità Put-Call?

La parità put-call è un concetto importante nelle opzioni Opzioni:Call e Put Un'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data ad un prezzo specificato.prezzo che mostra come i prezzi di putsPut OptionUn'opzione put è un contratto di opzione che dà all'acquirente il diritto, ma non l'obbligo, vendere il titolo sottostante a un prezzo specificato (noto anche come prezzo di esercizio) prima o a una data di scadenza predeterminata. È uno dei due principali tipi di opzioni, l'altro tipo è un'opzione call., callCall OptionUn'opzione call, comunemente indicato come "chiamata, " è una forma di contratto derivato che conferisce all'acquirente dell'opzione call il diritto, ma non l'obbligo, acquistare un'azione o un altro strumento finanziario a un prezzo specifico - il prezzo di esercizio dell'opzione - entro un periodo di tempo specificato., e l'asset sottostanteAsset ClassUna asset class è un gruppo di veicoli di investimento simili. Sono generalmente negoziati negli stessi mercati finanziari e soggetti alle stesse regole e regolamenti. devono essere coerenti tra loro. Questa equazione stabilisce una relazione tra il prezzo di un'opzione call e put che hanno lo stesso asset sottostante. Perché questa relazione funzioni, le opzioni call e put devono avere data di scadenza e prezzo di esercizio identici.

La relazione di parità put-call mostra che un portafoglio composto da posizioni lunghe lunghe e corte Negli investimenti, le posizioni long e short rappresentano scommesse direzionali da parte degli investitori che un titolo salirà (quando lungo) o scenderà (quando corto). Nella compravendita di beni, un investitore può assumere due tipi di posizioni:lunghe e corte. Un investitore può acquistare un asset (andando long), o venderlo (andare short).Opzione call e shortPosizioni lunghe e corteNegli investimenti, le posizioni long e short rappresentano scommesse direzionali da parte degli investitori che un titolo salirà (quando lungo) o scenderà (quando corto). Nella compravendita di beni, un investitore può assumere due tipi di posizioni:lunghe e corte. Un investitore può acquistare un asset (andando long), o venderlo (andando short). l'opzione put dovrebbe essere uguale a un contratto forward con la stessa attività sottostante, scadenza, e strikeStrike PriceIl prezzo di strike è il prezzo al quale il titolare dell'opzione può esercitare l'opzione per acquistare o vendere un titolo sottostante, a seconda del prezzo. Questa equazione può essere riorganizzata per mostrare diversi modi alternativi di visualizzare questa relazione.

Riepilogo rapido dei punti

- La parità put-call è una relazione importante tra i prezzi delle put, chiamate, e l'attività sottostante

- Questa relazione è vera solo per le opzioni europee con prezzi di esercizio identici, date di scadenza, e sottostanti (le opzioni europee possono essere esercitate solo alla scadenza, a differenza delle opzioni americane che possono essere esercitate in qualsiasi data fino alla data di scadenza)

- Questa teoria sostiene che tenere contemporaneamente una short put e una long call (prezzi di esercizio e scadenza identici) dovrebbe fornire lo stesso rendimento di un contratto a termine con la stessa data di scadenza delle opzioni e in cui il prezzo a termine è lo stesso del prezzo di esercizio delle opzioni

- La parità put-call può essere utilizzata per identificare opportunità di arbitraggio nel mercato

Calcolatrice Excel Put-Call Parity

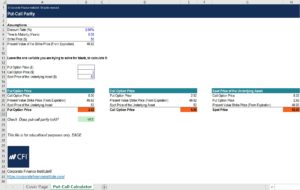

Sotto, esamineremo una domanda di esempio che riguarda la relazione di parità put-call. Questo può essere fatto facilmente con Excel. Per scaricare il calcolatore di parità put-call, dai un'occhiata alla risorsa gratuita di CFI:Calcolatore di parità Put-Call Calcolatore di parità put-CallQuesto calcolatore di parità put-call dimostra la relazione tra le opzioni put, opzioni di chiamata, e il loro asset sottostante.

Interpretazione della parità Put-Call

Per comprendere meglio la teoria della parità put-call, consideriamo una situazione ipotetica in cui si acquista un'opzione callOpzione callUn'opzione call, comunemente indicato come "chiamata, " è una forma di contratto derivato che conferisce all'acquirente dell'opzione call il diritto, ma non l'obbligo, acquistare un'azione o altro strumento finanziario a un prezzo specifico - il prezzo di esercizio dell'opzione - entro un periodo di tempo specificato. per $ 10 con un prezzo di esercizio di $ 100 e data di scadenza di un anno, così come vendere un'opzione putPut OptionUn'opzione put è un contratto di opzione che dà all'acquirente il diritto, ma non l'obbligo, vendere il titolo sottostante a un prezzo specificato (noto anche come prezzo di esercizio) prima o a una data di scadenza predeterminata. È uno dei due principali tipi di opzioni, l'altro tipo è un'opzione call. per $ 10 con prezzo di esercizio e scadenza identici. Secondo la parità put-call, che equivarrebbe ad acquistare l'attività sottostante e prendere in prestito un importo pari al prezzo di esercizio scontato Tasso di sconto Nella finanza aziendale, un tasso di sconto è il tasso di rendimento utilizzato per attualizzare i flussi di cassa futuri al loro valore attuale. Questo tasso è spesso il costo medio ponderato del capitale (WACC) di un'azienda, tasso di rendimento richiesto, o l'hurdle rate che gli investitori si aspettano di guadagnare rispetto al rischio dell'investimento. ad oggi. Il prezzo spot dell'attività è di $ 100 e supponiamo che alla fine dell'anno il prezzo sia di $ 110, quindi, vale la parità put-call?

Se il prezzo sale a $ 110, esercitereste l'opzione call. Hai pagato $ 10 per questo, ma puoi acquistare l'assetClasse di assetUna asset class è un gruppo di veicoli di investimento simili. Sono generalmente negoziati negli stessi mercati finanziari e soggetti alle stesse regole e regolamenti. al prezzo di esercizio di $ 100 e venderlo per $ 110, quindi netti $ 0 Hai anche venduto l'opzione put. Poiché il bene è aumentato di valore di mercato, l'opzione put non sarà esercitata dall'acquirente e tu intaschi i $10. Questo ti lascia con $ 10 da questo portafoglio.

Qual è il portafoglio costituito dall'attività sottostante e dalla posizione corta sul prezzo di esercizio alla data di scadenza? Bene, se avevi investito nell'attività al prezzo a prontiPrezzo a prontiIl prezzo a pronti è il prezzo di mercato corrente di un titolo, valuta, o merce disponibile per essere comprata/venduta per regolamento immediato. In altre parole, è il prezzo al quale i venditori e gli acquirenti valutano un bene in questo momento. di $ 100 ed è finito a $ 110, e alla scadenza dovevi rimborsare il prezzo di esercizio dall'importo preso in prestito che sarebbe stato di $ 100, l'importo netto sarebbe $10. Vediamo che questi due portafogli sono entrambi netti a $ 10 positivi e la parità put-call è valida.

Perché la parità Put-Call è importante?

La teoria della parità put-call è importante da capire perché questa relazione deve valere in teoria. Con put e chiamate europee, se questa relazione non regge, allora che lascia un'opportunità per arbitrageArbitrageArbitrage è la strategia di sfruttare le differenze di prezzo in diversi mercati per lo stesso bene. Perché abbia luogo, ci deve essere una situazione di almeno due beni equivalenti con prezzi diversi. In sostanza, l'arbitraggio è una situazione da cui un trader può trarre profitto. Riordinando questa formula, possiamo risolvere per qualsiasi delle componenti dell'equazione. Questo ci permette di creare una call sintetica o un'opzione put. Se un portafoglio dell'opzione sintetica costa meno dell'opzione effettiva, basata sulla parità put-call, un trader potrebbe utilizzare una strategia di arbitraggio per trarre profitto.

Che cos'è l'equazione di parità Put-Call?

Come menzionato sopra, l'equazione di parità put-call può essere scritta in un numero di modi diversi e riorganizzata per fare inferenze variabili. Un paio di modi comuni in cui viene espresso sono i seguenti:

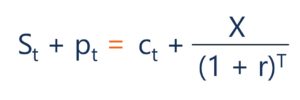

St + pt =ct + X/(1 + r)^T

L'equazione sopra mostrata in questa combinazione può essere interpretata come un portafoglio che detiene una posizione lunga Posizioni lunghe e corte Negli investimenti, le posizioni long e short rappresentano scommesse direzionali da parte degli investitori che un titolo salirà (quando lungo) o scenderà (quando corto). Nella compravendita di beni, un investitore può assumere due tipi di posizioni:lunghe e corte. Un investitore può acquistare un asset (andando long), o venderlo (andando short). nell'attività sottostante e un'opzione put dovrebbe essere uguale a un portafoglio che detiene una posizione lunga nell'opzione call e il prezzo di esercizio. Secondo la parità put-call questa relazione dovrebbe reggere, altrimenti esisterebbe un'opportunità di arbitraggio.

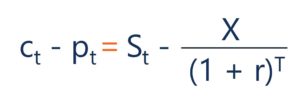

ct – pt =St – X/(1 + r)^T

In questa versione della parità put-call, un portafoglio che detiene una posizione lunga nella chiamata, e una posizione corta nella put dovrebbe essere uguale a un portafoglio composto da una posizione lunga nell'attività sottostante e una posizione corta del prezzo di esercizio.

Per le equazioni precedenti, le variabili possono essere interpretate come:

- St =Prezzo spotPrezzo spotIl prezzo spot è il prezzo di mercato corrente di un titolo, valuta, o merce disponibile per essere comprata/venduta per regolamento immediato. In altre parole, è il prezzo al quale i venditori e gli acquirenti valutano un bene in questo momento. del Sottostante

- pt =prezzo dell'opzione put

- ct =Prezzo opzione call

- X/(1 + r)^T =Valore attuale Valore attuale netto (VAN) Il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi) durante l'intera vita di un investimento attualizzato. del prezzo di sciopero, scontato dalla data di scadenza

- r =il tasso di sconto, spesso il tasso privo di rischioTasso privo di rischioIl tasso di rendimento privo di rischio è il tasso di interesse che un investitore può aspettarsi di guadagnare su un investimento a rischio zero. In pratica, il tasso privo di rischio è comunemente considerato pari all'interesse pagato su un buono del Tesoro del governo a 3 mesi, generalmente l'investimento più sicuro che un investitore possa fare.

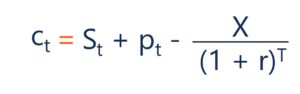

L'equazione può anche essere riorganizzata e risolta per un componente specifico. Per esempio, sulla base della parità put-call, è possibile creare un'opzione call sintetica. Di seguito viene mostrata un'opzione call sintetica:

ct =St + pt – X/(1 + r)^T

Qui possiamo vedere che l'opzione callCall OptionUn'opzione call, comunemente indicato come "chiamata, " è una forma di contratto derivato che conferisce all'acquirente dell'opzione call il diritto, ma non l'obbligo, acquistare un'azione o altro strumento finanziario a un prezzo specifico - il prezzo di esercizio dell'opzione - entro un periodo di tempo specificato. dovrebbe essere uguale a un portafoglio con una posizione lunga sull'attività sottostante, una posizione lunga sull'opzione putOpzione putUn'opzione put è un contratto di opzione che dà all'acquirente il diritto, ma non l'obbligo, vendere il titolo sottostante a un prezzo specificato (noto anche come prezzo di esercizio) prima o a una data di scadenza predeterminata. È uno dei due principali tipi di opzioni, l'altro tipo è un'opzione call. e una posizione corta sul prezzo di esercizio. Questo portafoglio può essere pensato come un'opzione call sintetica. Se questa relazione non regge, allora esiste un'opportunità di arbitraggio. Se la call sintetica era inferiore all'opzione call, quindi potresti acquistare la chiamata sintetica e vendere l'opzione call effettiva per trarre profitto.

Parità Put-Call – Esempio di opzione call europea

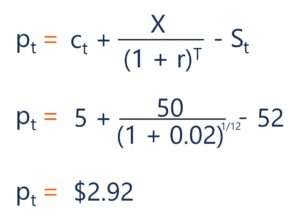

Consideriamo ora una questione che riguarda la parità put-call. Supponiamo che un'opzione call europea su un barile di greggio con un prezzo di esercizio di $50 e una scadenza di un mese, scambia per $ 5. Qual è il prezzo del premio put con prezzo di esercizio e tempo fino alla scadenza identici, se il tasso privo di rischio a un mese è del 2% e il prezzo spot dell'attività sottostante è di $ 52?

Qui possiamo vedere il calcolo che verrebbe utilizzato per trovare il premio put:

Questi calcoli possono essere eseguiti anche in Excel. Quanto segue mostra la soluzione alla domanda precedente fatta in Excel:

Calcolatore di parità put-callQuesto calcolatore di parità put-call dimostra la relazione tra opzioni put, opzioni di chiamata, e il loro asset sottostante.

Calcolatore di parità put-callQuesto calcolatore di parità put-call dimostra la relazione tra opzioni put, opzioni di chiamata, e il loro asset sottostante.

Se desideri saperne di più sui modelli finanziari, dai un'occhiata ai corsi di modellazione finanziaria di CFI

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

- Modelli di prezzi delle opzioniModelli di prezzi delle opzioniI modelli di prezzi delle opzioni sono modelli matematici che utilizzano determinate variabili per calcolare il valore teorico di un'opzione. Il valore teorico di an

- ArbitrageArbitrageArbitrage è la strategia di sfruttare le differenze di prezzo in mercati diversi per lo stesso bene. Perché abbia luogo, ci deve essere una situazione di almeno due beni equivalenti con prezzi diversi. In sostanza, l'arbitraggio è una situazione da cui un trader può trarre profitto

- DerivatiDerivatiI derivati sono contratti finanziari il cui valore è legato al valore di un'attività sottostante. Sono strumenti finanziari complessi che

-

Che cos'è un'opzione vaniglia?

Il termine opzione vaniglia si riferisce a un tipo di strumento finanziario che consente ai suoi detentori di acquistare o vendere un sottostante, che è un bene sottostante, a un ritmo prestabilito en

-

Cos'è Vega?

Vega rientra nella serie di misure di sensibilità chiamate GreeksOption GreeksOption Le greche sono misure finanziarie della sensibilità del prezzo di unopzione ai suoi parametri determinanti sottosta

Articoli in Evidenza

- Che cos'è un'opzione su azioni?

- Che cos'è un'opzione di chiamata?

- Che cos'è una strategia di opzione collare?

- Cos'è Delta?

- Che cos'è la copertura delta?

- Che cos'è un'opzione digitale?

- Che cos'è il prezzo di esercizio?

- Cosa sono le opzioni greche?

- Parità Put-Call

- Che cos'è il valore intrinseco dell'opzione?

-

Cos'è Straddle?

Cos'è Straddle? Una strategia straddle è una strategia che prevede lassunzione simultanea di una posizione lunga e di una posizione corta su un titolo. Si consideri il seguente esempio:un trader acquista e vende unop...

-

Qual è il prezzo di sciopero?

Qual è il prezzo di sciopero? Il prezzo di esercizio è il prezzo al quale il titolare dellopzione può esercitare lopzione di acquistare o vendere un titolo sottostante, a seconda che possiedano unopzione callOpzione callUnopzione ...