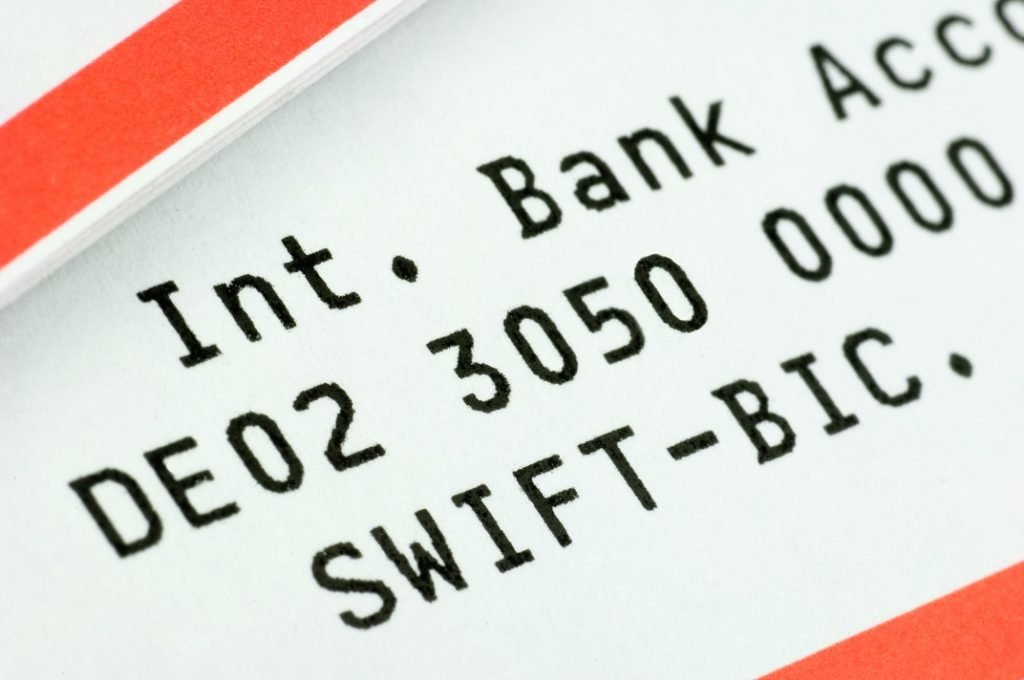

Qual è il numero di conto bancario internazionale (IBAN)?

L'International Bank Account Number, generalmente indicato come IBAN, è un sistema di identificazione per i conti bancari utilizzato oltre i confini nazionali. concordato a livello internazionale, il sistema IBAN funge da facilitatore per la comunicazione e l'elaborazione delle transazioni internazionali, contribuendo a ridurre gli errori di trascrizione.

Riepilogo:

- L'International Bank Account Number (IBAN) è un sistema di identificazione per i numeri di conto per garantire che le transazioni internazionali procedano senza intoppi.

- C'erano diverse versioni del sistema IBAN – messo a disposizione dall'International Organization for Standardization (ISO) – prima che fosse creata una versione definitiva; la versione finale è stata divisa in due parti.

- Gli IBAN sono importanti perché consentono di effettuare facilmente transazioni internazionali, e aiutano in modo significativo a ridurre gli errori transazionali.

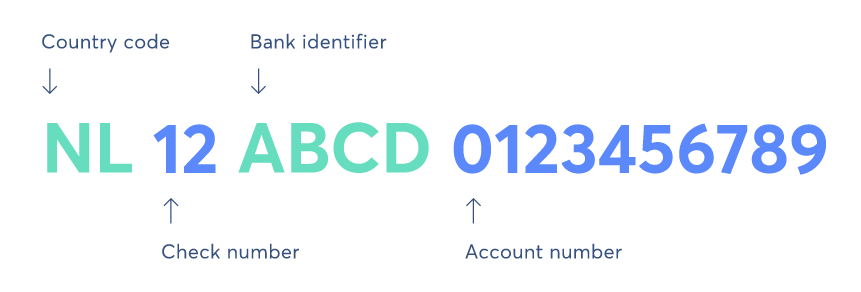

Struttura del numero di conto bancario internazionale

Il numero di conto bancario internazionale contiene le seguenti informazioni:

- Codice paese:un codice specifico di un determinato paese

- Numero di controllo:un codice a due cifre utilizzato come controllo di ridondanza per rilevare errori sui numeri di identificazione

- Identificativo della banca – L'identificativo univoco per la banca nazionale

- Numero di conto – L'identificativo del conto bancario

Fonte

Storia del numero di conto bancario internazionale

Prima della creazione del sistema IBAN, esistevano standard diversi tra i paesi quando si trattava di identificare i conti bancari (la loro filiale, Banca, numero di conto, e codici di percorso). Ciò ha portato a una grande confusione quando si trattava di transazioni internazionali. Informazioni importanti sul percorso, nello specifico, spesso mancava quando venivano effettuati i pagamenti.

L'ISO 9362 (altrimenti noto come codice BIC o codice SWIFT) non ha fornito specifiche per la formattazione delle transazioni, quindi ciascuna parte in una transazione doveva raggiungere un accordo riguardo ai tipi di transazione e all'identificazione dei conti. C'era una mancanza di coerenza con il commercio internazionale e la conseguente confusione.

Quindi, nel 1997, l'Organizzazione internazionale per la standardizzazione (ISO) ha pubblicato la proposta ISO 13616:1997, che era così flessibile da essere ritenuto inattuabile da molti. Hanno tagliato la proposta allora, affermando che ogni IBAN deve essere di lunghezza fissa e deve contenere solo lettere maiuscole. Dopo molti contraccolpi, l'ISO ha ritirato la proposta e ne ha creata una nuova, ISO13616:2003. Questa proposta, creata nel 2003, è stata aggiornata nuovamente nel 2007 ed è stata sostanzialmente divisa in due parti:SWIFT e IBAN.

Sistema SWIFT

La ISO 13616-2:2007 è ufficialmente conosciuta come SWIFT (Society for Worldwide Interbank Financial Telecommunication), una rete che consente agli istituti finanziari di tutto il mondo di inviare e ricevere informazioni sulle transazioni finanziarie in modo sicuro in modo standardizzato (e quindi affidabile). SWIFT non è responsabile per l'assistenza nell'effettuare transazioni. Anziché, invia ordini di pagamento che devono essere analizzati e regolati tra i conti coinvolti. Per utilizzare SWIFT, tutte le transazioni devono avvenire tra banche o enti strettamente legati alle banche.

Importanza del sistema IBAN

Il sistema IBAN fornisce un formato flessibile ma standardizzato che viene utilizzato per identificare i conti, convalidare i dati della transazione, e creare un filtro che catturi gli errori dei dati. Le informazioni sul percorso sono sempre incluse; consente a una banca (o istituto finanziario) di inviare un pagamento a un'altra. Sono incluse anche le informazioni chiave su ciascun conto bancario, come menzionato sopra. (Le informazioni includono i codici delle filiali, codici paese, così come le cifre di controllo, che sono progettati per individuare errori o convalidare completamente un numero di conto.)

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™ Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi!programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Conti correnti e conti di risparmioConti correnti e conti di risparmioUn cliente di una banca può scegliere di aprire conti correnti o conti di risparmio a seconda di diversi fattori, come scopo, facilità di accesso, o altri attributi. Un conto corrente è un tipo di conto bancario utilizzato per le transazioni quotidiane. È il conto più elementare che le banche, cooperative di credito, e piccoli finanziatori offrono.

- Società di pagamento onlineSocietà di pagamento onlineLe società di pagamento online sono responsabili della gestione dei metodi di pagamento online o basati su Internet. Gli esempi includono PayPal, Alipay, e Google Pay.

- Tipi di banche al dettaglioTipi di banche al dettaglioIn generale, ci sono tre principali tipi di banche al dettaglio. Sono banche commerciali, cooperative di credito, e alcuni fondi di investimento che offrono servizi bancari al dettaglio. Tutti e tre lavorano per fornire servizi bancari simili. Questi includono conti correnti, conti di risparmio, mutui, carta di debito, carte di credito, e prestiti personali.

- Bonifico bancario Bonifico bancarioIl bonifico bancario è il trasferimento elettronico di fondi tra persone o entità. Consente alle persone in luoghi lontani in tutto il mondo di trasferirsi in sicurezza

-

Che cos'è un conto Nostro?

Un conto Nostro è un conto bancario che una banca detiene presso una banca estera nella valuta del paese in cui sono detenuti i fondi. Il termine “nostro” è una parola latina che significa “nostro, ”

-

Che cos'è un account Vostro?

Un conto Vostro fa parte della banca corrispondente in cui una banca straniera detiene i fondi e funge da intermediario per tali fondi. Il conto è detenuto per conto di una banca nazionaleBanca commer

finanza

- Che cos'è una rettifica bancaria?

- Standard del numero di conto bancario

- Che cos'è la verifica del numero di conto bancario?

- Qual è il limite di scoperto sui conti correnti?

- Quali sono i vantaggi di avere un conto in banca?

- Che cos'è un conto bancario POD?

- Qual è il significato della designazione del conto in relazione a un conto bancario?

- Come trasferire denaro a un numero di conto bancario internazionale

- Che cos'è un assegno bancario internazionale?

- Che cos'è un numero di instradamento?

-

Che cos'è la Banca dei regolamenti internazionali (BRI)?

Che cos'è la Banca dei regolamenti internazionali (BRI)? La Banca dei Regolamenti Internazionali (BRI) è stata fondata nel 1930 ed è di proprietà delle banche centraliBanca centrale europea (BCE)La Banca centrale europea (BCE) è una delle sette istituzioni ...

-

Che cos'è un estratto conto?

Che cos'è un estratto conto? Un estratto conto è un documento finanziario mensile che fornisce un riepilogo dellattività del titolare del conto. Gli estratti conto vengono generalmente preparati dalla banca per il titolare del co...