Cosa sono i test di partecipazione materiale?

I test di partecipazione materiale sono un insieme di criteri che l'Internal Revenue Service (IRS) utilizza per determinare se un individuo ha partecipato attivamente a un'impresa, commercio, o altra attività redditizia. Un contribuente deve superare almeno uno dei numerosi test di partecipazione materiale per essere considerato un partecipante materiale.

Riepilogo

- I test di partecipazione materiale si riferiscono ai test di valutazione che l'IRS utilizza per determinare se un contribuente ha partecipato materialmente a un'attività di produzione di reddito.

- Un contribuente è tenuto a superare almeno uno dei numerosi test di partecipazione materiale per essere considerato un partecipante materiale.

- Un contribuente che si qualifica come partecipante materiale può richiedere le perdite subite dall'attività dalla propria dichiarazione dei redditi.

Comprensione dei test di partecipazione materiale

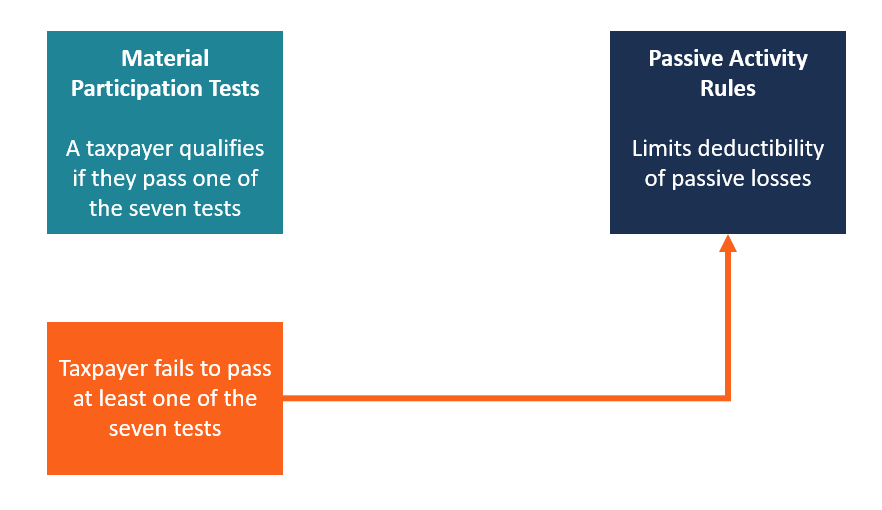

L'IRS conduce test di partecipazione materiali su un singolo contribuente ogni anno fiscale utilizzando sette diversi test. Se un contribuente supera una delle sette prove, si qualificano come partecipanti materiali. La partecipazione deve essere continua, regolare, e sostanziale. Un contribuente che supera i test di partecipazione materiale può detrarre dalla dichiarazione dei redditi eventuali perdite subite nell'impresa.

Però, se il contribuente non soddisfa almeno una delle prove materiali di partecipazione, si applicano le regole dell'attività passiva. Un'attività passiva è l'opposto della partecipazione materiale, e significa che la partecipazione del contribuente all'attività di produzione del reddito non è regolare, continuo, e sostanziale, e limita la loro capacità di dedurre le perdite passive sulle dichiarazioni dei redditi dichiarate.

Perciò, un imprenditore che non partecipa materialmente all'attività non può dedurre le perdite allo stesso livello di un imprenditore che partecipa materialmente all'attività o al commercio.

Come determinare la partecipazione materiale

L'Internal Revenue Service (IRS) degli Stati Uniti stabilisce regole per determinare se un contribuente ha partecipato materialmente a un'attività o a un'attività commerciale durante l'anno fiscale. L'entità esegue più test per determinare la partecipazione materiale in un'impresa, commercio, o altra attività redditizia, in base al tipo di lavoro e alla quantità di tempo lavorato. I test si applicano solo ai singoli titolari di imprese, e non entità commerciali come le società in accomandita Le società a responsabilità limitata (LLP) Le società a responsabilità limitata (LLP) sono una struttura aziendale aziendale che consente agli imprenditori, professionisti, e le imprese a fornire servizi tramite e S società la cui partecipazione è considerata passiva.

I due fattori principali utilizzati per determinare la partecipazione materiale includono:

1. Quantità di tempo lavorato

Si considera che un singolo contribuente abbia partecipato materialmente a un'attività produttrice di reddito se ha lavorato regolarmente, continuo, e sostanziale per almeno 100 ore nell'anno fiscale. L'impresa non dovrebbe avere nessuna parte diversa dal contribuente che riceve un compenso o lavora più ore nella gestione dell'impresa.

2. Tipo di lavoro

Il tipo di lavoro a cui partecipa il singolo contribuente dovrebbe essere il lavoro svolto quotidianamente dal titolare dell'impresa nella regolare gestione dell'impresa. Il contribuente dovrebbe trovare il modo per stabilire la propria partecipazione all'attività per soddisfare i requisiti stabiliti dall'IRS. Il contribuente può dimostrare la propria partecipazione fornendo il proprio calendario di lavoro, registri di lavoro, o un libro degli appuntamenti per mostrare il loro livello di partecipazione all'attività durante l'anno fiscale.

Segnalazione perdite sulla dichiarazione dei redditi

Quando un'impresa registra perdite durante l'anno fiscale, possono detrarre la perdita dal loro ritorno a seconda della situazione esistente nell'azienda. L'IRS fornisce le seguenti due regole principali per determinare se un contribuente può subire una perdita nell'anno fiscale:

1. Regole a rischio

Una perdita attiva subita dal contribuente è deducibile dalla dichiarazione dei redditi ma soggetta alle regole di rischio previste dall'IRS. Le regole a rischio sono regole che guidano il numero di detrazioni consentite che un individuo può richiedere per impegnarsi in attività a rischio che possono effettivamente comportare perdite finanziarie.

Si può ritenere che un contribuente abbia un rischio nella propria attività in base agli investimenti che ha effettuato nell'attività o ai prestiti che ha preso in prestito o ha dato in pegno beni personali come garanzia per un prestito. È usato come un modo per ottenere un prestito, fungendo da protezione contro potenziali perdite per il prestatore in caso di mancato pagamento da parte del mutuatario..

L'Internal Revenue Code afferma che un contribuente non può detrarre più della quantità di denaro a rischio durante l'anno fiscale. Le norme a rischio sono entrate in vigore con l'emanazione del Tax Reform Act del 1976, ed era inteso a fornire una garanzia che le perdite dichiarate fossero valide e non fossero un tentativo di ridurre le dichiarazioni dei redditi.

2. Regole per l'attività passiva

Le regole sulle attività passive sono regole IRS utilizzate per impedire ai contribuenti di dedurre le perdite passive dal reddito ordinario. Impedisce inoltre agli investitori di utilizzare le perdite passive per compensare i redditi attivi derivanti dalle attività produttive di reddito in cui sono stati materialmente coinvolti.

Perciò, le perdite passive possono essere compensate solo dal reddito passivo. Esempi di reddito passivo includono reddito da leasing di attrezzature per l'edilizia, reddito da società in accomandita semplice, e redditi da locazione di immobili.

Attività passiva vs. perdite passive

Un'attività passiva è un'attività in cui il contribuente ha assunto un ruolo non materiale in un'impresa o in un'attività commerciale. Affinché un'attività sia considerata passiva, la partecipazione del contribuente dovrebbe essere irregolare e non sostanziale. Esempi di attività passive possono includere il leasing di attrezzature, affitti immobiliari, ditta individuale, società in accomandita semplice, S-corporazioni, e società a responsabilità limitataLimited Liability Company (LLC)Una società a responsabilità limitata (LLC) è una struttura aziendale per società private negli Stati Uniti, uno che combina aspetti di partnership e corp. È importante notare che ci sono esenzioni in tali attività, e un'attività si qualifica se il contribuente non ha avuto una partecipazione materiale.

Altre risorse

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Struttura aziendaleStruttura aziendaleLa struttura aziendale si riferisce all'organizzazione di diversi dipartimenti o unità aziendali all'interno di un'azienda. A seconda degli obiettivi dell'azienda e del settore

- Imposta differita sul reddito Imposta differita sul reddito L'imposta sul reddito differita è una passività che può essere trovata in uno stato patrimoniale. Ciò deriva dalle differenze nel riconoscimento del reddito tra le leggi fiscali

- Guadagno Guadagnato Guadagno Guadagnato Il reddito guadagnato è percepito come un pagamento attraverso un datore di lavoro o la propria attività. Può includere quanto segue:salario, stipendi, bonus, suggerimenti

- Come utilizzare il sito Web IRS.gov Come utilizzare il sito Web IRS.govIRS.gov è il sito Web ufficiale dell'Internal Revenue Service (IRS), l'agenzia di riscossione delle imposte degli Stati Uniti. Il sito web è utilizzato da aziende e

-

Cosa sono le analisi dell'impatto degli stakeholder?

Le analisi di impatto degli stakeholder o analisi degli stakeholder si riferiscono alluso di strumenti e tecniche analitiche per analizzare leffetto delle decisioni aziendali sugli stakeholder.

-

Quali sono i tipi di attività?

Ci sono diversi tipi di imprese tra cui scegliere quando si costituisce una società, ciascuno con la propria struttura giuridica e le proprie regole. Tipicamente, ci sono quattro tipi principali di im

finanza

- Cosa sono le metriche aziendali? 35 parametri che le aziende devono monitorare

- Quali sono le spese operative? Una guida aziendale

- Quali sono i costi di agenzia?

- Cos'è un Angel Investor?

- Che cos'è una valutazione?

- Cosa sono i segmenti di attività di una banca?

- Cos'è l'attività bancaria?

- Cosa sono le metriche aziendali?

- Quali sono le spese aziendali? Esempi, Suggerimenti e domande frequenti

- Test di partecipazione materiale:sei coinvolto nella tua attività?

-

Cosa sono le operazioni aziendali?

Cosa sono le operazioni aziendali? Le operazioni aziendali si riferiscono alle attività che le aziende svolgono quotidianamente per aumentare il valore dellimpresa e ottenere un profitto. Le attività possono essere ottimizzate per gene...

-

Cosa sono le strategie di uscita?

Cosa sono le strategie di uscita? Le strategie di uscita sono piani eseguiti da imprenditori, investitori, commercianti, o venture capitalistVenture CapitalVenture capital è una forma di finanziamento che fornisce fondi per la fase in...