Cos'è la teoria dell'ordine di beccata?

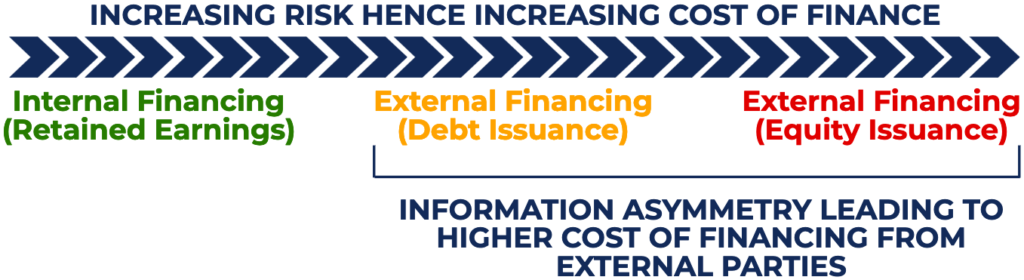

La teoria dell'ordine gerarchico, noto anche come modello dell'ordine gerarchico, si riferisce alla struttura del capitale di un'aziendaStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa. Reso popolare da Stewart Myers e Nicolas Majluf nel 1984, la teoria afferma che i manager seguono una gerarchia quando considerano le fonti di finanziamento.

La teoria dell'ordine gerarchico afferma che i gestori mostrano la seguente preferenza di fonti per finanziare opportunità di investimento:in primo luogo, attraverso gli utili non distribuiti della società, seguito dal debito, e scegliendo il finanziamento azionario come ultima risorsa.

Illustrazione della teoria dell'ordine gerarchico

Il diagramma seguente illustra la teoria dell'ordine gerarchico:

Comprensione della teoria dell'ordine di beccata

La teoria dell'ordine gerarchico deriva dal concetto di informazione asimmetricaInformazione asimmetrica L'informazione asimmetrica è, proprio come suggerisce il termine, disuguale, sproporzionato, o informazioni asimmetriche. È tipicamente usato in riferimento a qualche tipo di accordo commerciale o accordo finanziario in cui una parte possiede più, o più dettagliato, informazioni rispetto alle altre. Informazioni asimmetriche, noto anche come errore di informazione, si verifica quando una parte possiede più (migliori) informazioni di un'altra parte, che provoca uno squilibrio nel potere di transazione.

I dirigenti aziendali in genere possiedono più informazioni sulle prestazioni dell'azienda, prospettive, rischi, e prospettive future rispetto agli utenti esterni come i creditori (titolari del debito) e gli investitori (azionisti AzionistaUn azionista può essere una persona, società, o organizzazione che detiene azioni in una determinata società. Un azionista deve possedere almeno una quota di azioni o fondi comuni di investimento di una società per renderli un proprietario parziale.). Perciò, compensare l'asimmetria informativa, gli utenti esterni richiedono un rendimento maggiore per contrastare il rischio che stanno correndo. In sostanza, per asimmetria informativa, fonti di finanziamento esterne richiedono un tasso di rendimento più elevato per compensare un rischio più elevato.

Nel contesto della teoria dell'ordine gerarchico, utili non distribuitiUtili non distribuitiLa formula degli utili non distribuiti rappresenta tutto l'utile netto accumulato al netto di tutti i dividendi pagati agli azionisti. I guadagni trattenuti sono finanziamenti parziali (finanziamenti interni) provenienti direttamente dall'azienda e riducono al minimo l'asimmetria informativa. A differenza dei finanziamenti esterni, come il finanziamento del debito o del capitale in cui la società deve sostenere commissioni per ottenere finanziamenti esterni, il finanziamento interno è la fonte di finanziamento più economica e conveniente.

Quando una società finanzia un'opportunità di investimento attraverso finanziamenti esterni (debito o capitale), è richiesto un rendimento più elevato perché i creditori e gli investitori possiedono meno informazioni sulla società, al contrario dei dirigenti. Per quanto riguarda i finanziamenti esterni, i manager preferiscono utilizzare il debito rispetto all'equità:il costo del debitoCosto del debitoIl costo del debito è il rendimento che un'azienda fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione. è inferiore rispetto al costo del capitale.

L'emissione di debito spesso segnala un titolo sottovalutato e la fiducia che il consiglio ritenga che l'investimento sia redditizio. D'altra parte, l'emissione di azioni invia un segnale negativo che il titolo è sopravvalutato e che il management sta cercando di generare finanziamenti diluendo le azioni della società.

Quando si pensa alla teoria dell'ordine gerarchico, è utile considerare l'anzianità dei crediti sui beni. I debitori richiedono un rendimento inferiore rispetto agli azionisti perché hanno diritto a una maggiore pretesa sui beni (in caso di fallimento). Perciò, quando si considerano le fonti di finanziamento, il più economico è attraverso gli utili non distribuiti, secondo attraverso il debito, e terzo attraverso l'equità.

Esempio della teoria dell'ordine gerarchico

Supponiamo che la società ABC stia cercando di raccogliere $ 10 milioni per un progetto di investimento. Il prezzo delle azioni della società è attualmente scambiato a $ 53,77. Sono disponibili tre opzioni per ABC Company:

- Finanziare il progetto direttamente tramite utili non distribuiti;

- Finanziamento del debito a un anno con un tasso di interesse del 9%, sebbene la direzione ritenga che il 7% sia il tasso equo

- Emissione di azioni che sottoprezzeranno l'attuale prezzo delle azioni del 7%.

Quale sarebbe il costo per gli azionisti per ciascuna delle tre opzioni?

opzione 1 :Se la direzione finanzia il progetto direttamente tramite utili non distribuiti, il costo è $ 10 milioni .

opzione 2 :Se la direzione finanzia il progetto attraverso l'emissione di debiti, il debito di un anno costerebbe $ 10,8 milioni ($ 10 x 1,08 =$ 10,8). Scontarlo indietro di un anno con il tasso equo della direzione comporterebbe un costo di $ 10,09 milioni ($ 10,8 / 1,07 =$ 10,09 milioni).

Opzione 3 :Se la direzione finanzia il progetto attraverso l'emissione di azioni, per raccogliere 10 milioni di dollari, l'azienda dovrebbe venderne 200, 000 azioni ($ 53,77 x 0,93 =$ 50, $ 10, 000, 000 / $ 50 =200, 000 azioni). Il vero valore delle azioni sarebbe di $ 10,75 milioni ($ 53,77 x 200, 000 azioni =10,75 milioni di dollari). Perciò, il costo sarebbe $ 10,75 milioni .

Come illustrato, la direzione dovrebbe prima finanziare il progetto attraverso utili non distribuiti, secondo attraverso il debito, e infine attraverso l'equità.

Punti chiave della teoria dell'ordine gerarchico

La teoria dell'ordine gerarchico si riferisce alla struttura del capitale di un'azienda in quanto aiuta a spiegare perché le aziende preferiscono finanziare prima i progetti di investimento con finanziamenti interni, debito in secondo luogo, e l'equità per ultimo. La teoria dell'ordine gerarchico nasce dall'asimmetria informativa e spiega che il finanziamento azionario è il più costoso e dovrebbe essere utilizzato come ultima risorsa per ottenere finanziamenti.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Costo del capitale Costo del capitale Il costo del capitale è il tasso di rendimento minimo che un'azienda deve guadagnare prima di generare valore. Prima che un'azienda possa realizzare un profitto, deve almeno generare entrate sufficienti per coprire il costo del finanziamento del suo funzionamento.

- Debito vs finanziamento azionarioDebito vs finanziamento azionarioDebito vs finanziamento azionario:qual è il migliore per la tua attività e perché? La risposta semplice è che dipende. La decisione sull'equità rispetto al debito si basa su un gran numero di fattori come l'attuale clima economico, la struttura del capitale esistente dell'impresa, e la fase del ciclo di vita dell'impresa, per dirne alcuni.

- Project FinanceProject Finance - A PrimerProject finance primer. La finanza di progetto è l'analisi finanziaria dell'intero ciclo di vita di un progetto. Tipicamente, un'analisi costi-benefici viene utilizzata per

- Finanziamento basato sulle entrateFinanziamento basato sulle entrateFinanziamento basato sulle entrate, noto anche come finanziamento basato su royalty, è un tipo di metodo di raccolta di capitale in cui gli investitori accettano di fornire capitale a una società in cambio di una certa percentuale dei ricavi lordi totali correnti della società.

-

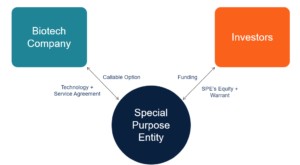

Che cos'è il finanziamento SWORD?

Il finanziamento di R&S fuori bilancio (SWORD) è un tipo speciale di finanziamento sviluppato in particolare per le società di biotecnologia. Lobiettivo principale del finanziamento SWORD è sovvenzion

-

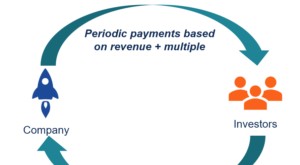

Che cos'è il finanziamento basato sui ricavi?

Finanziamento basato sul reddito, noto anche come finanziamento basato su royalty, è un tipo di metodo di raccolta di capitale in cui gli investitori accettano di fornire capitale a una società in cam

finanza

- Qual è il rapporto acido-test?

- Che cos'è la teoria del prezzo dell'arbitraggio?

- Qual è l'indice di rotazione delle attività?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto di intervallo difensivo?

- Qual è il grado di leva finanziaria?

- Qual è il grado di leva operativa?

- Qual è il grado di leva totale?

- Cos'è la teoria dell'irrilevanza dei dividendi?

- Cos'è il moltiplicatore di guadagno?

-

Qual è il rapporto tra debito netto e EBITDA?

Qual è il rapporto tra debito netto e EBITDA? Il rapporto debito netto/EBITDA misura la capacità di unazienda di pagare le proprie passività. Mostra quanto tempo ha bisogno lazienda per operare ai livelli di debito e EBITDA attuali per pagare tut...

-

Che cos'è "Skin in the Game"?

Che cos'è "Skin in the Game"? Skin in the Game è una frase resa popolare dallinvestitore di fama mondiale Warren Buffet che indica una condizione in cui gli addetti ai lavori di alto livello acquistano le azioni della società di c...