Qual è il rapporto di intervallo difensivo?

Il rapporto di intervallo difensivo (DIR) è un rapporto di liquidità finanziaria che indica per quanti giorni un'azienda può operare senza dover attingere a fonti di capitale diverse dalle sue attività correntiAttività correntiLe attività correnti sono tutte le attività che un'azienda prevede di convertire in contanti entro un anno. Sono comunemente usati per misurare la liquidità di a. È anche noto come rapporto di intervallo di difesa di base (BDIR) o rapporto di periodo di intervallo difensivo (DIPR).

Le fonti di capitale includono beni a lungo termine come i brevetti di una società o PP&EPP&E (Proprietà, Impianti e attrezzature)PP&E (proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex, investimenti, che hanno una liquidità relativamente scarsa. Ciò significa che potrebbero volerci molto più tempo per vendere al loro giusto valore di mercato.

Tipicamente, le attività a lungo termine non possono essere vendute nell'esercizio in corso. Di solito impiegano più di un anno per liquidare. Esempi di lungo termine, capitale meno liquido includono le fonti esterne di capitale di una società che richiederebbero tempo per vedere i flussi di cassa da (ad esempio, emissione di nuovo debito o capitale).

Una differenza fondamentale tra il rapporto di intervallo difensivo e altri rapporti è che il DIR non confronta le attività correnti della società con le passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità aziendale che sono dovute e pagabili entro un anno. Una società li mostra sul. Piuttosto, confronta le attività correnti della società con le spese di cassa giornaliere della società. Di conseguenza, molti analisti ritengono che sia un rapporto migliore da utilizzare quando si valuta la liquidità di una specifica azienda. Il rapporto è etichettato come "difensivo" poiché incorpora le attività correnti della società, che sono anche chiamati asset difensivi.

Come calcolare il rapporto di intervallo difensivo

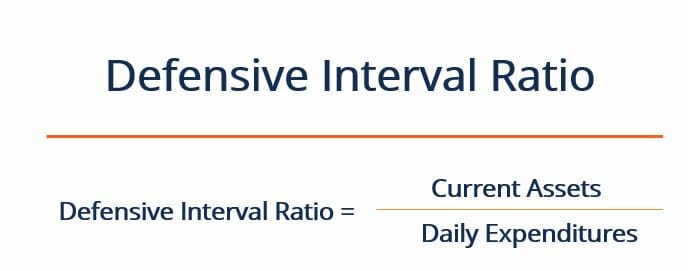

Il rapporto di intervallo difensivo è calcolato dividendo le attività correnti della società per le sue spese giornaliere, come di seguito indicato:

In cui si:

Attività correnti =Contanti + Contabilità clienti + Titoli negoziabili

Spese giornaliere =(Spese operative annuali – Spese non in contanti) / 365

Molti analisti ritengono che il DIR sia un rapporto di liquidità migliore da utilizzare rispetto al classico rapporto rapido Quick RatioIl Quick Ratio, noto anche come Acid-test, misura la capacità di un'impresa di pagare le sue passività a breve termine con attività prontamente convertibili in liquidità o rapporto corrente. Questo perché il DIR misura la liquidità a breve termine di un'azienda rispetto alle sue spese quotidiane.

Anche, il DIR fornisce agli analisti un numero di giorni, piuttosto che un rapporto tra attività e passività della società. Questo lo rende più facile da interpretare come una misura di liquidità. Sapere che un'azienda può rimanere liquida per un numero "X" di giorni senza attingere alle sue attività a lungo termine è un punto di riferimento facilmente comprensibile. Fornisce una più chiara, punto di informazione più definitivo di, Per esempio, la consapevolezza che un'azienda ha un quick ratio maggiore di uno.

Detto ciò, il rapporto intervallo difensivo, da solo, non fornisce un contesto significativo sulla situazione della società. Il rapporto dovrebbe essere confrontato con il DIR di società comparabili nello stesso settore per ottenere informazioni sulle prestazioni relative della società. Il DIR può anche essere confrontato con il DIR storico della società per vedere l'andamento della liquidità nel tempo.

Esempio di rapporto di intervallo difensivo

Supponiamo che un'azienda abbia attualmente $ 40, 000 in contanti, $ 10, 000 in crediti, e $ 20, 000 di titoli disponibili per la venditaTitoli disponibili per la venditaI titoli disponibili per la vendita sono la classificazione predefinita dei titoli in cui le società decidono di investire allo scopo di beneficiare della propria posizione finanziaria. A differenza della negoziazione di titoli, i titoli disponibili per la vendita non vengono acquistati o venduti al solo scopo di realizzare una plusvalenza a breve termine. La società ha $ 300, 000 in spese operative annuali e comporta $ 25, 000 in ammortamento annuo. Qual è il suo rapporto di intervallo difensivo?

Usando l'equazione sopra, possiamo vedere che questa azienda ha un DIR di 92,9 giorni. Come sempre, questo numero non significa molto di per sé e dovrebbe essere confrontato con i DIR storici dell'azienda e i DIR della concorrenza per trarre ulteriori approfondimenti.

Risorse addizionali

Grazie per aver letto la spiegazione di CFI sul rapporto intervallo difensivo. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Come calcolare il rapporto di copertura del servizio di debitoCome calcolare il rapporto di copertura del servizio di debitoQuesta guida descrive come calcolare il rapporto di copertura del servizio di debito. Primo, esamineremo una breve descrizione del rapporto di copertura del servizio di debito, perché è importante, e quindi passare alle soluzioni passo passo per diversi esempi di calcoli del rapporto di copertura del debito.

- Quota attuale del debito a lungo termine Quota attuale del debito a lungo termine La parte corrente del debito a lungo termine è la parte del debito a lungo termine scaduto entro un anno. Il debito a lungo termine ha una scadenza di

- Standard IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati in bilancio. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario

- Rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo.

-

Che cos'è un coefficiente di solvibilità?

Un coefficiente di solvibilità è una metrica di performance che ci aiuta a esaminare la salute finanziaria di unazienda. In particolare, ci consente di determinare se lazienda può far fronte ai suoi o

-

Qual è il rapporto tra interessi guadagnati in tempo?

Il rapporto Times Interest Earned (TIE) misura la capacità di unazienda di far fronte ai propri obblighi di debito su base periodica. Questo rapporto può essere calcolato dividendo la guida EBITEBIT d

Articoli in Evidenza

- Qual è il rapporto acido-test?

- Qual è il rapporto tra pubblicità e vendite?

- Qual è l'indice di rotazione delle attività?

- Che cos'è il rapporto CAPE?

- Qual è il rapporto attuale?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto di invidia?

- Che cos'è il rapporto di equità?

- Che cos'è il coefficiente di copertura delle spese fisse (FCCR)?

- Qual è il rapporto di fatturato dei crediti?

-

Qual è il rapporto di ritenzione?

Qual è il rapporto di ritenzione? Il coefficiente di ritenzione (noto anche come coefficiente di ritenzione dellutile netto) è il rapporto tra lutile trattenuto di una società e il suo reddito netto Reddito netto Lutile netto è una vo...

-

Qual è il rapporto di Sharpe?

Qual è il rapporto di Sharpe? Prende il nome dalleconomista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un i...