Che cos'è il rischio sistematico?

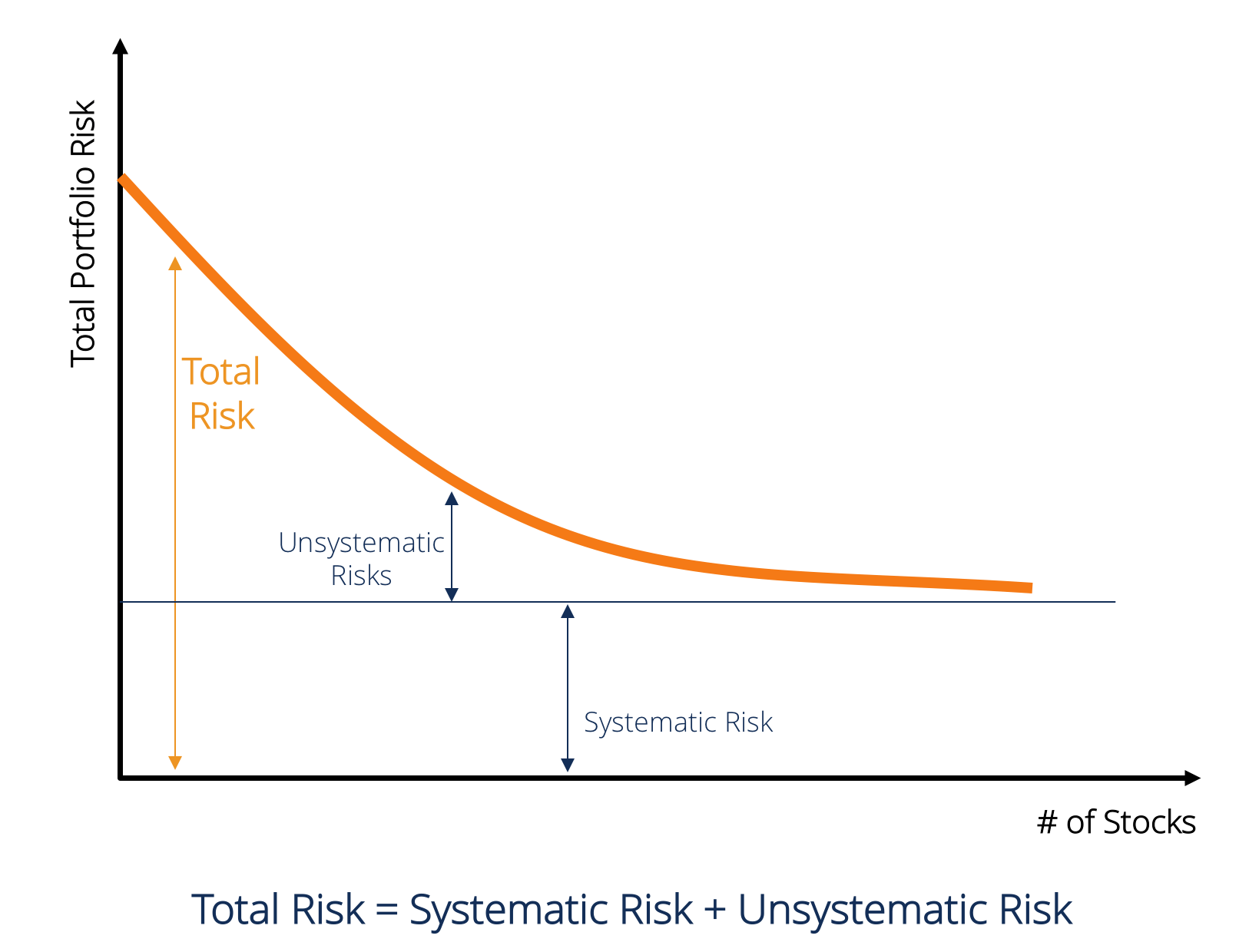

Il rischio sistematico è quella parte del rischio totale che è causata da fattori al di fuori del controllo di una specifica azienda o individuo. Il rischio sistematico è causato da fattori esterni all'organizzazione. Tutti gli investimenti o titoliAzioniCos'è un'azione? Un individuo che possiede azioni di una società è chiamato azionista ed è idoneo a rivendicare parte delle attività e degli utili residui della società (se la società dovesse mai essere sciolta). I termini "magazzino", "azioni", e "equity" sono usati in modo intercambiabile. sono soggetti a rischio sistematico e, perciò, si tratta di un rischio non diversificabile. Premio per il rischio azionario Il premio per il rischio azionario è la differenza tra il rendimento del capitale/singolo titolo e il tasso di rendimento privo di rischio. È il compenso per l'investitore che si assume un livello di rischio più elevato e investe in azioni piuttosto che in titoli privi di rischio. Il rischio sistematico non può essere diversificato detenendo un numero elevato di titoli.

Tipi di rischio sistematico

Il rischio sistematico include il rischio di mercato, Premio per il rischio di mercatoIl premio per il rischio di mercato è il rendimento aggiuntivo che un investitore si aspetta dal possesso di un portafoglio di mercato rischioso invece di attività prive di rischio. rischio di tasso di interesse, rischio di potere d'acquisto, e rischio di cambio.

Rischio di mercato

Il rischio di mercato è causato dalla mentalità del greggeMentalità del greggeIn finanza, Il pregiudizio della mentalità del gregge si riferisce alla tendenza degli investitori a seguire e copiare ciò che fanno gli altri investitori. Sono in gran parte influenzati dall'emozione e dall'istinto, piuttosto che dalla loro analisi indipendente. Questa guida fornisce esempi di bias di gregge degli investitori, ovvero la tendenza degli investitori a seguire la direzione del mercato. Quindi, il rischio di mercato è la tendenza dei prezzi dei titoli a muoversi insieme. Se il mercato è in calo, poi anche i corsi azionari delle società con buone performance scendono. Il rischio di mercato costituisce quasi i due terzi del rischio sistematico totale. Perciò, a volte il rischio sistematico è indicato anche come rischio di mercato. Le variazioni dei prezzi di mercato sono la principale fonte di rischio nei titoli.

Rischio di tasso di interesse

Il rischio di tasso di interesse sorge a causa delle variazioni dei tassi di interesse di mercato. Nel mercato azionario, ciò riguarda principalmente i titoli a reddito fisso perché i prezzi delle obbligazioni sono inversamente correlati al tasso di interesse di mercato. Infatti, i rischi di tasso di interesse includono due componenti opposte:il rischio di prezzo e il rischio di reinvestimento. Entrambi questi rischi lavorano in direzioni opposte. Il rischio di prezzo è associato alle variazioni del prezzo di un titolo dovute a variazioni del tasso di interesse. Il rischio di reinvestimento è associato al reinvestimento del reddito da interessi/dividendi. Se il rischio di prezzo è negativo (cioè, calo di prezzo), il rischio di reinvestimento sarebbe positivo (cioè, aumento dei guadagni sul denaro reinvestito). Le variazioni dei tassi di interesse sono la principale fonte di rischio per i titoli a reddito fisso come obbligazioni e obbligazioni.

Rischio del potere d'acquisto (o rischio di inflazione)

Il rischio di potere d'acquisto sorge a causa dell'inflazione. L'inflazione è l'aumento persistente e sostenuto del livello generale dei prezzi. L'inflazione erode il potere d'acquisto del denaro, cioè., la stessa quantità di denaro può acquistare meno beni e servizi a causa di un aumento dei prezzi. Perciò, se il reddito di un investitore non aumenta in periodi di aumento dell'inflazione, quindi l'investitore ottiene effettivamente un reddito inferiore in termini reali. Titoli a reddito fisso Titoli a reddito fisso I titoli a reddito fisso sono un tipo di strumento di debito che fornisce rendimenti sotto forma di regolare, o fisso, i pagamenti degli interessi ei rimborsi dei titoli sono soggetti a un elevato rischio di potere d'acquisto poiché il reddito derivante da tali titoli è fissato in termini nominali. Si dice spesso che le azioni siano una buona copertura contro l'inflazione e quindi soggette a un minor rischio di potere d'acquisto.

Rischio del tasso di cambio

In un'economia globalizzataEconomia di mercatoL'economia di mercato è definita come un sistema in cui la produzione di beni e servizi è impostata in base ai desideri e alle capacità mutevoli di, la maggior parte delle aziende ha un'esposizione alla valuta estera. Il rischio di cambio è l'incertezza associata alle variazioni di valore delle valute estere. Perciò, questo tipo di rischio interessa solo i titoli di società con operazioni di cambio o esposizioni come società di esportazione, multinazionali, o aziende che utilizzano materie prime o prodotti importati.

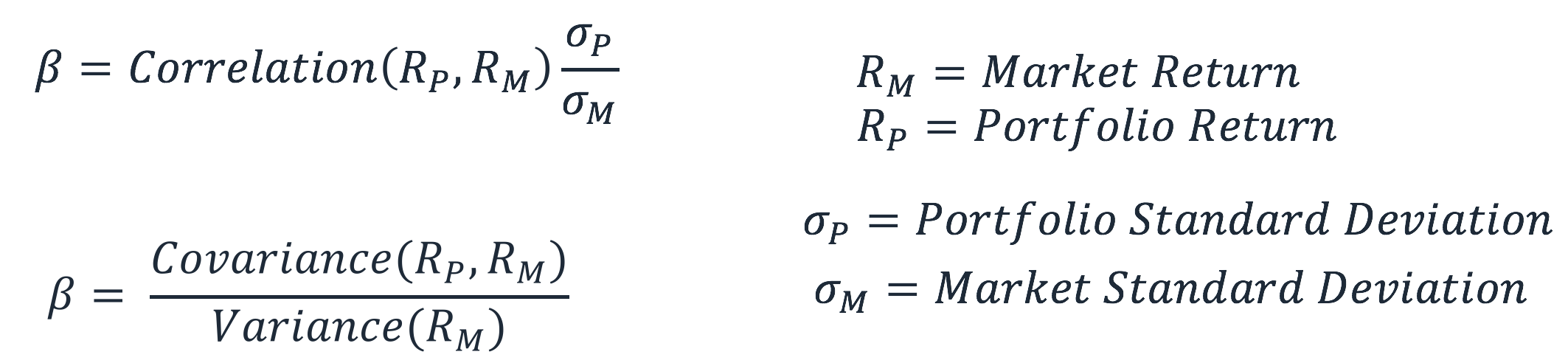

Calcolo del Rischio Sistematico (β)

Il rischio sistematico è quella parte del rischio totale che è causato da fattori al di fuori del controllo di una specifica azienda, come economico, politico, e fattori sociali. Può essere catturato dalla sensibilità del rendimento di un titolo rispetto al rendimento complessivo del mercato. Questa sensibilità può essere calcolata dal coefficiente β (beta). Coefficiente Beta Il coefficiente Beta è una misura della sensibilità o della correlazione di un titolo o di un portafoglio di investimenti ai movimenti del mercato globale. Il coefficiente β viene calcolato regredendo il rendimento di un titolo sul rendimento di mercato. L'equazione stimata è riportata di seguito:

R S è il rendimento di un particolare titolo mentre R m è il rendimento del mercato. Si può osservare che è il coefficiente di regressione di R S su R m . Il termine di intercetta α mostra il rendimento di un titolo indipendentemente dal rendimento di mercato.

Il valore di può essere calcolato utilizzando la seguente formula:

Il Beta di un titolo o di un portafoglio misura la volatilità La volatilità La volatilità è una misura del tasso di fluttuazione del prezzo di un titolo nel tempo. Indica il livello di rischio associato alle variazioni di prezzo di un titolo. Investitori e trader calcolano la volatilità di un titolo per valutare le variazioni passate dei prezzi dello strumento rispetto alla volatilità complessiva del mercato. Viene utilizzato come proxy per il rischio sistematico del titolo, e può essere utilizzato per misurare quanto sia rischioso un titolo rispetto al rischio di mercato. Quando utilizzato come proxy per misurare il rischio sistematico, il valore di un portafoglio può avere la seguente interpretazione.

- quando =0 suggerisce che il portafoglio/azione è non correlato con il ritorno del mercato.

- quando <0 suggerisce che il portafoglio/azione ha un correlazione inversa con il ritorno del mercato.

- quando 0 < <1 suggerisce che il rendimento del portafoglio/azione è correlato positivamente con il ritorno del mercato ma con una volatilità minore.

- quando =1 suggerisce che il rendimento del portafoglio ha un correlazione perfetta con il rendimento del portafoglio di mercato.

- quando > 1 suggerisce che il portafoglio ha a correlazione positiva con il mercato, ma avrebbe movimenti di prezzo di maggiore entità.

Risorse addizionali

Per comprendere meglio i vari rischi di investimento, CFI offre le seguenti risorse:

- Premio per il rischio di mercatoPremio per il rischio di mercatoIl premio per il rischio di mercato è il rendimento aggiuntivo che un investitore si aspetta dal possesso di un portafoglio di mercato rischioso invece di attività prive di rischio.

- Rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una parte dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente,

- Rischio valutarioRischio valutarioRischio valutario, o rischio di cambio, si riferisce all'esposizione affrontata da investitori o società che operano in diversi paesi, in relazione a guadagni o perdite imprevedibili dovuti a variazioni del valore di una valuta rispetto a un'altra valuta.

- Avversione al rischio Definizione di avversione al rischio Chi è avverso al rischio ha la caratteristica o il tratto di preferire evitare la perdita piuttosto che realizzare un guadagno. Questa caratteristica è solitamente attribuita agli investitori o ai partecipanti al mercato che preferiscono investimenti con rendimenti inferiori e rischi relativamente noti rispetto a investimenti con rendimenti potenzialmente più elevati ma anche con maggiore incertezza e rischio.

-

Che cos'è l'indice di mercato?

Lindice di mercato si riferisce a un portafoglio di titoli che rappresentano una particolare sezione del mercato azionarioMercato azionarioIl mercato azionario si riferisce ai mercati pubblici esisten

-

Cos'è il rischio di mercato?

Il termine rischio di mercato, noto anche come rischio sistematico, si riferisce allincertezza associata a qualsiasi decisione di investimento. La volatilità dei prezzi è spesso dovuta a fluttuazioni

finanza

- Che cos'è il grado di rischio?

- Che cos'è la preferenza per il rischio?

- Cos'è il coefficiente beta?

- Che cos'è un eurodollaro?

- Che cos'è un mercato?

- Cos'è il premio per il rischio di mercato?

- Che cos'è il rischio operativo?

- Cos'è il rischio?

- Che cos'è lo spostamento del rischio?

- Che cos'è un mercato all'asta?

-

Che cos'è la profondità del mercato?

Che cos'è la profondità del mercato? La profondità del mercato si riferisce alla capacità del mercato di sostenere un ordine sostanzialmente più grande senza avere un impatto sul prezzo di mercato del titolo. Generalmente, mentre si calc...

-

Che cos'è l'esposizione al mercato?

Che cos'è l'esposizione al mercato? Lesposizione di mercato si riferisce alla quantità assoluta di fondi o alla percentuale di un portafoglio che è investito in un determinato titolo, o un pacchetto di titoli che fanno parte della stess...