Che cos'è il rischio sistemico?

Il rischio sistemico può essere definito come il rischio associato al collasso o al fallimento di un'azienda, industria, istituzione finanziaria, o un'intera economia. È il rischio di un grave fallimento Riorganizzazione esentassePer qualificarsi come riorganizzazione esentasse, una transazione deve soddisfare determinati requisiti, che variano notevolmente a seconda della forma della transazione. di un sistema finanziario, per cui si verifica una crisi quando i fornitori di capitale, cioè., depositanti, investitori, e mercati dei capitali, perdere la fiducia negli utilizzatori del capitale, cioè., banche, mutuatari, investitori con leva finanziaria, ecc. o in un dato mezzo di scambio (dollaro USA, Yen Giapponese, oro, eccetera.). È inerente a un sistema di mercato, e quindi inevitabile.

La caratteristica più importante del rischio sistemico è che il rischio si diffonde da istituzioni malsane a istituzioni relativamente più sane attraverso un meccanismo di trasmissione.

Prevenzione del rischio sistemico

L'effetto a catena derivante dal rischio sistemico può far crollare un'economia. Il controllo del rischio sistemico è una delle principali preoccupazioni per le autorità di regolamentazione, tanto più che il consolidamento del sistema bancario ha portato alla creazione di banche molto grandi.

Dopo la crisi globale del 2008, le autorità di regolamentazione finanziaria hanno iniziato a concentrarsi sul rendere il sistema bancario meno vulnerabile agli shock economici. Hanno creato firewall per prevenire danni da rischio sistemico. Le autorità di regolamentazione hanno inoltre sviluppato politiche microeconomiche e macroeconomiche prudenti con maggiore enfasi sulla regolamentazione prudenziale, porre in essere salvaguardie per la stabilità del sistema finanziario.

La regolamentazione macroprudenziale mira a salvaguardare le banche o il sistema finanziario nel suo insieme. La normativa microprudenziale riguarda la regolamentazione delle singole società finanziarie come le banche commerciali, prestatori di giorno di paga, e compagnie di assicurazione.

Esempio:rischio sistemico nella crisi finanziaria del 2008

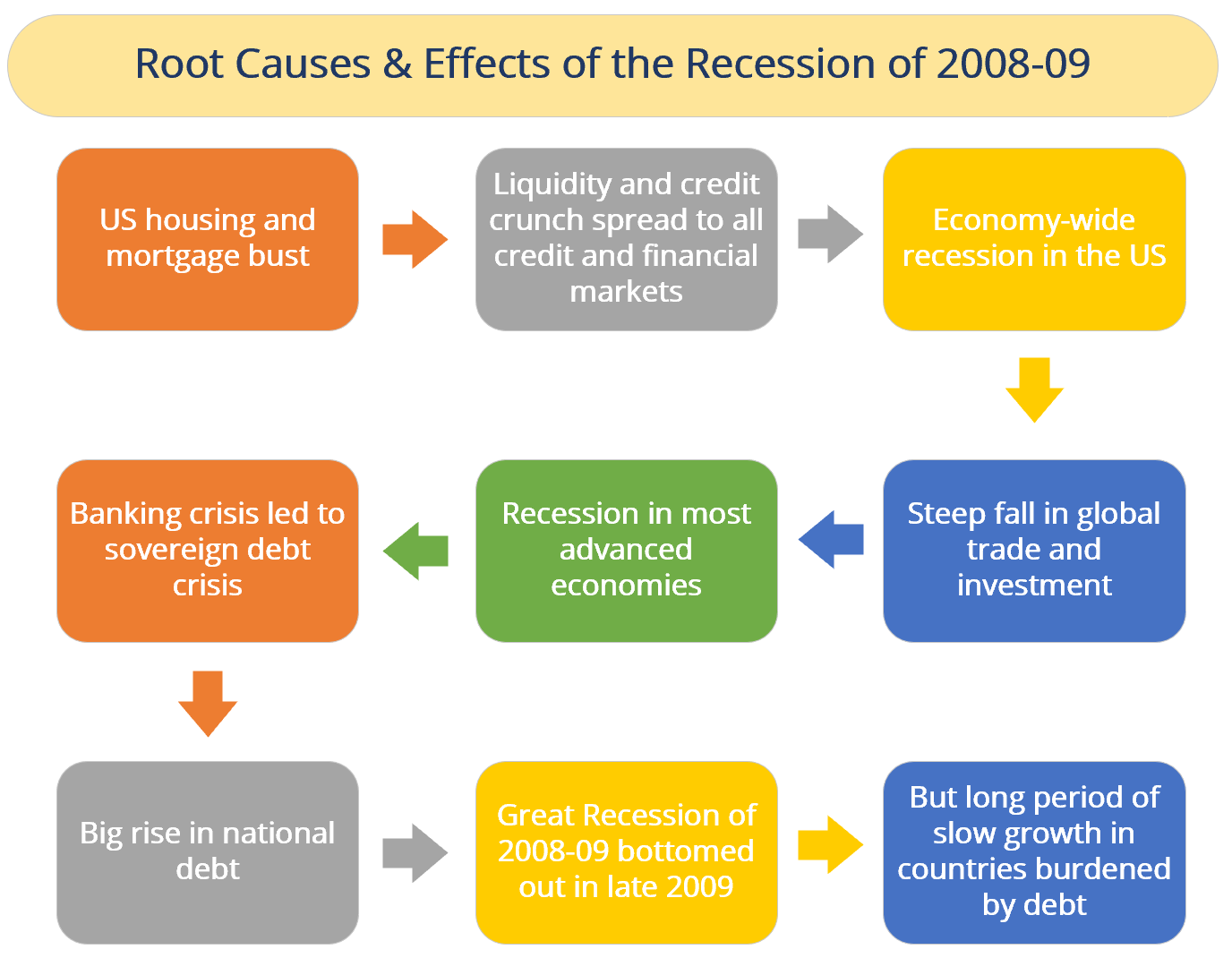

La crisi finanziaria è iniziata nel 2007 con una crisi del mercato dei mutui subprime statunitensi. Infine, la bolla è scoppiata e c'è stato un enorme crollo immobiliare e dei mutui negli Stati Uniti. Questa situazione ha portato a una crisi di liquidità e di credito che si è estesa a tutti i mercati creditizi e finanziari. Entrambi questi fattori hanno causato un panico economico che non era previsto essere così grande.

Il panico economico ha portato a una recessione in tutta l'economia negli Stati Uniti. Anche, la recessione statunitense ha portato a un forte calo degli investimenti globali e commerciali. Questa recessione ha colpito anche le economie più avanzate. Politiche recessiveQuantitative EasingIlquantitative easing (QE) è una politica monetaria di stampa di denaro, implementato dalla Banca Centrale per dare energia all'economia. La Banca Centrale crea un ulteriore appesantimento del sistema bancario. La crisi bancaria ha provocato una crisi del debito sovrano e si è sviluppata in una vera e propria crisi bancaria internazionale con il crollo della banca di investimento, Fratelli Lehman. L'eccessiva assunzione di rischi da parte di Lehman Brothers e di altre banche ha contribuito ad amplificare l'impatto finanziario a livello globale. Tutte queste conseguenze hanno portato a un peggioramento della recessione.

La crisi è stata infine seguita da una recessione economica globale, la Grande Recessione nel 2008-09. Successivamente è seguita la crisi del debito europeo (una crisi del sistema bancario dei paesi europei che utilizzano l'euro). La recessione ha toccato il fondo alla fine del 2009, ma vi sono stati ancora lunghi periodi di lenta crescita nei paesi gravati dal debito a causa della crisi finanziaria.

L'impatto del rischio sistemico sui vantaggi di diversificazione di un portafoglio di rischio

La diversificazione del rischio è alla base dell'assicurazione e degli investimenti. Così, è molto importante studiare gli effetti che potrebbero limitare la diversificazione del rischio. Uno dei motivi è l'esistenza di un rischio sistemico che colpisce tutte le politiche contemporaneamente. Qui, studiamo un approccio probabilistico per esaminare le conseguenze della sua presenza sul caricamento del rischio del premio di un portafoglio di polizze assicurative. Questo approccio potrebbe essere facilmente generalizzato per il rischio di investimento e il mercato azionario. Possiamo vederlo, anche con una piccola probabilità di accadimento, il rischio sistemico riduce significativamente i benefici della diversificazione.

Anche, i sistemi finanziari sono particolarmente vulnerabili e ancor più responsabili del rischio sistemico rispetto ad altri settori e componenti dell'economia. Le ragioni di questa realtà sono molteplici. Le banche tendono a fare leva fino all'importo massimo, come si vede nella struttura dei loro bilanci. La complessa rete di esposizioni tra le istituzioni finanziarie crea una minaccia significativa che le banche sopravvissute perderanno parte o tutti i loro investimenti, insieme alla banca che crolla. E, se un tale guasto si verifica improvvisamente o inaspettatamente, potrebbero esserci perdite abbastanza massicce da minacciare o abbattere le banche che rispondono. I gestori del rischio finanziario e le autorità di regolamentazione possono anche considerare l'aspetto intertemporale dei contratti finanziari una sfida per la gestione del rischio sistemico.

Coordinamento normativo globale per la gestione del rischio sistemico

La gestione del rischio sistemico può essere effettuata da enti regionali, nazionale, o anche sforzi globali. Poiché il rischio sistemico può distruggere tutta o parte di un'economia, i gestori del rischio finanziario possono accedere a strumenti normativi e ricorsi giuridicamente vincolanti per gestire le minacce all'interno di un'economia. Per i regolatori delle istituzioni finanziarie, ciò include l'autorità di esaminare i rendimenti azionari, premi per il rischio del debito, flussi di deposito, e altre esposizioni. L'onnipresenza di beni correlati e il modo in cui il capitale può muoversi attraverso i confini sovrani, però, aumenta il rischio di contagio sistemico in tutto il sistema globale.

Letture correlate

È possibile esplorare ulteriormente gli investimenti e il rischio economico esaminando le seguenti risorse di CFI.

- Premio per il rischio di mercatoPremio per il rischio di mercatoIl premio per il rischio di mercato è il rendimento aggiuntivo che un investitore si aspetta dal possesso di un portafoglio di mercato rischioso invece di attività prive di rischio.

- Rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una parte dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente,

- Rischio valutarioRischio valutarioRischio valutario, o rischio di cambio, si riferisce all'esposizione affrontata da investitori o società che operano in diversi paesi, in relazione a guadagni o perdite imprevedibili dovuti a variazioni del valore di una valuta rispetto a un'altra valuta.

- Avversione al rischio Definizione di avversione al rischio Chi è avverso al rischio ha la caratteristica o il tratto di preferire evitare la perdita piuttosto che realizzare un guadagno. Questa caratteristica è solitamente attribuita agli investitori o ai partecipanti al mercato che preferiscono investimenti con rendimenti inferiori e rischi relativamente noti rispetto a investimenti con rendimenti potenzialmente più elevati ma anche con maggiore incertezza e rischio.

-

Cos'è la MiFID II?

MiFID II è la revisione della Direttiva sui mercati degli strumenti finanziari (MiFID), originariamente pubblicato nel 2004. È il fondamento della legislazione finanziaria per lUnione EuropeaUnione ec

-

Che cos'è la finanza quantitativa?

La finanza quantitativa è luso di modelli matematici e set di dati estremamente grandi per analizzare mercati finanziari e titoli. Titoli di trading I titoli di trading sono titoli acquistati da unazi

finanza

-

Che cos'è un sistema finanziario?

Che cos'è un sistema finanziario? Un sistema finanziario è una rete di istituzioni finanziarie, come compagnie di assicurazione, borse valori, e banche dinvestimento Elenco delle migliori banche dinvestimento Elenco delle 100 migliori...

-

Che cos'è una garanzia?

Che cos'è una garanzia? Una garanzia è una promessa legale fatta da una terza parte (garante) per coprire il debito del mutuatario o altri tipi di responsabilità in caso di inadempimento del mutuatario. . Il tempo in cui si ...