Questo è ciò che accade al tuo 401 (k) quando esci

Quando lasci il tuo lavoro, hai cinque opzioni per il tuo 401(k):

- Tienilo con il tuo vecchio datore di lavoro

- Passa al tuo nuovo datore di lavoro

- Rotola in un IRA

- Andare in pensione, se sei maggiorenne

- Incassare

Se stai pensando di lasciare o cambiare lavoro, potresti chiederti cosa fare con il tuo 401 (k). Ciascuna delle opzioni di cui sopra presenta vantaggi e svantaggi, e dovresti considerare attentamente ciò che è meglio per te.

Prima di decidere cosa fare con il tuo 401(k), assicurati di non avere un prestito sul tuo 401 (k). I prestiti 401 (k) sono allettanti perché non influiscono sul rapporto debito/reddito, tuttavia, se non puoi rimborsarlo entro la data di scadenza delle tasse dopo aver lasciato il lavoro, verrai tassato sul saldo e ti verrà addebitata una commissione per il prelievo anticipato. Alcune aziende offrono opzioni speciali qui, quindi dovresti sempre verificare con il tuo amministratore 401 (k) e pianificare i documenti.

Ti consigliamo inoltre di tenere presente il fatto che alcuni tipi di account consentono solo un rollover all'anno, quindi se cambi lavoro frequentemente, questo è qualcosa di cui essere consapevoli. Fare riferimento a questo grafico dell'IRS per ulteriori informazioni sui rollover dell'account.

Con questo in testa, hai le seguenti opzioni per il tuo 401 (k) quando lasci il tuo lavoro:

Opzione 1:mantieni il tuo 401 (k) con il tuo vecchio datore di lavoro

Molti sono sorpresi di apprendere che in determinate circostanze, puoi lasciare il tuo 401 (k) con il piano pensionistico della tua vecchia azienda. Però, se hai meno di $ 5, 000 in risparmi per la pensione, la tua azienda potrebbe espellerti emettendoti un assegno. Se ti rilasciano un assegno, è fondamentale trasferire i fondi in un nuovo 401 (k) entro 60 giorni, altrimenti dovrai pagare l'imposta sul reddito sul saldo distribuito.

Lasciare il tuo risparmio previdenziale al tuo vecchio datore di lavoro ha i suoi svantaggi. Per esempio, non potrai più versare contributi sul conto, e potresti anche non essere in grado di contrarre un prestito sul tuo 401 (k). Il tuo vecchio datore di lavoro potrebbe anche addebitare commissioni amministrative sul conto ora che non sei più un partecipante attivo. Inoltre, sei ancora bloccato ai fondi offerti dal piano, che può essere limitato e costoso. Per queste ragioni, molte persone, in particolare quelle nuove per la forza lavoro, scelgono di trasferire il loro 401 (k) al loro nuovo datore di lavoro.

Opzione 2:trasferisci il tuo 401 (k) al tuo nuovo datore di lavoro

Il percorso più comune che le persone intraprendono è trasferire il loro 401 (k) al loro nuovo datore di lavoro. Tipicamente, questo viene fatto attraverso un trasferimento diretto o con il tuo datore di lavoro che trasferisce automaticamente il tuo 401 (k).

In alternativa, puoi scegliere che il tuo datore di lavoro ti invii per posta un assegno da depositare manualmente nel tuo nuovo 401 (k). La regola dei 60 giorni si applica di nuovo qui:se i fondi non vengono depositati in un nuovo 401 (k) dopo questo tempo, pagherai l'imposta sul reddito sull'intero saldo.

Prima di trasferire i tuoi fondi a un nuovo piano 401(k), assicurati di aver compreso le regole del tuo nuovo piano, commissioni, e opzioni di investimento. Esamina il programma di abbinamento 401(k) della tua nuova azienda, se ce n'è uno. Assicurati di sfruttare al meglio il tuo nuovo piano 401 (k) conoscendo tutte le opzioni e verificando se il tuo nuovo piano è migliore o peggiore di quello disponibile presso il tuo precedente datore di lavoro.

Opzione 3:trasferisci il tuo 401 (k) in un IRA

Invece di mantenere i tuoi fondi in un 401 (k), puoi anche scegliere di trasferire il tuo piano in un'IRA. Lo farai con una banca o una società di brokeraggio separata dal tuo datore di lavoro. Questa è una scelta comune per le persone che lasciano la forza lavoro o per coloro che non hanno un datore di lavoro che offre un piano 401 (k).

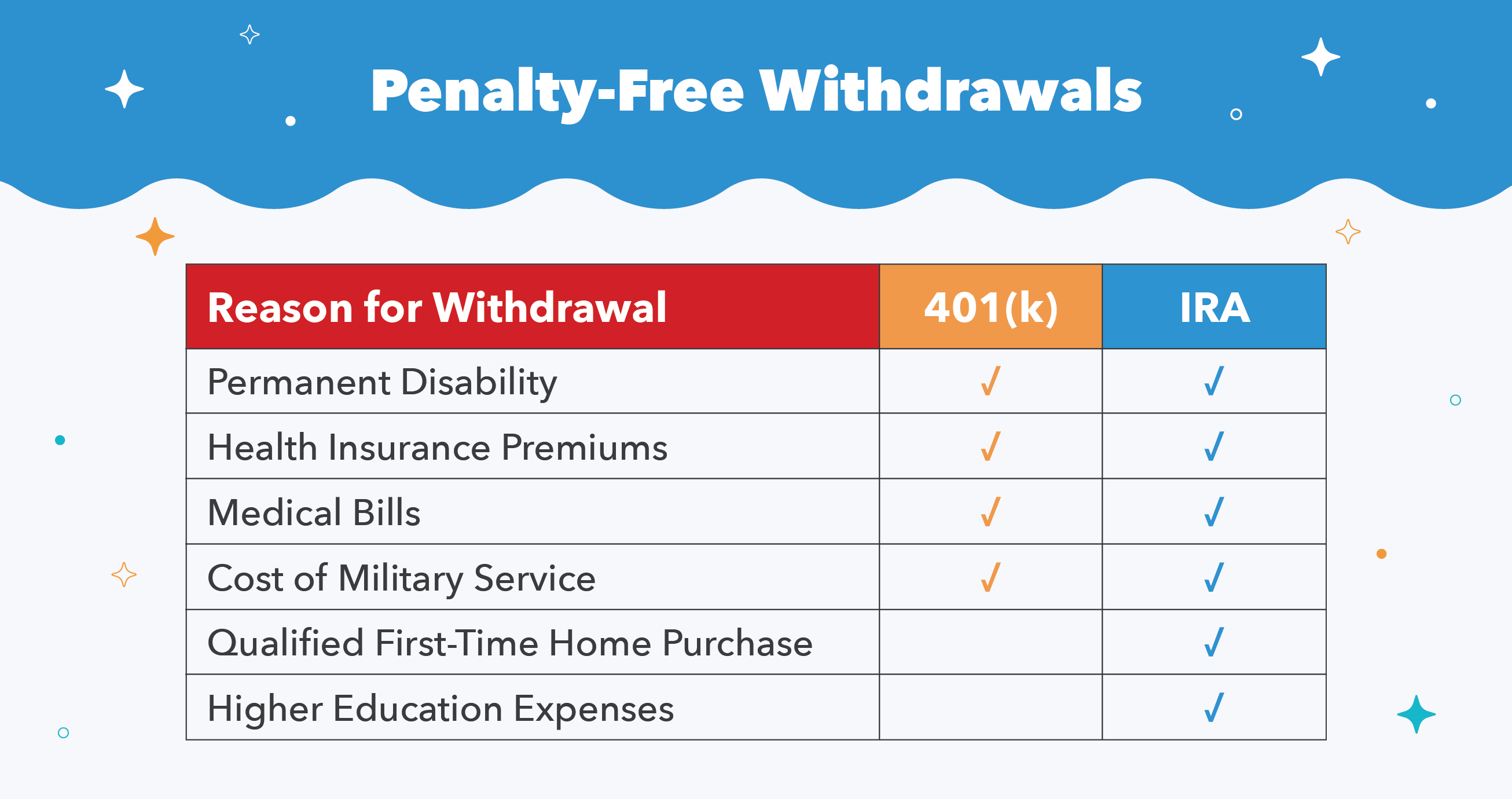

Il vantaggio principale di un'IRA rispetto a un 401 (k) è una maggiore flessibilità nel prelevare denaro senza penali prima di raggiungere l'età di 59 anni e mezzo. Hai anche accesso diretto e maggiore controllo sulle tue opzioni di investimento. Potresti avere altri investimenti e ora puoi trasferire questi soldi alla stessa intermediazione in modo che tutto sia in un unico piano, che consolida gli accessi.

Se scegli di prelevare denaro da un IRA rollover, può essere utilizzato per un acquisto qualificante per la prima casa (fino a $ 10, 000) o spese di istruzione superiore oltre alle eccezioni per 401 (k) s.

Gli svantaggi di un'IRA sono che perderai alcune opzioni di distribuzione delle difficoltà e lo stato "qualificato", il che significa meno protezione dei tuoi beni. Per esempio, se dovessi essere denunciato, alcuni stati consentirebbero di raccogliere denaro in IRA, ma non se fosse in un 401 (k).

Opzione 4:ritirarsi

Se hai più di 59 anni e mezzo e decidi di andare in pensione dopo aver lasciato il lavoro, puoi iniziare a ricevere distribuzioni qualificate dal tuo 401 (k) o IRA senza che ti venga addebitata una penale anticipata. Le tue distribuzioni lo faranno, però, essere tassato alla normale aliquota dell'imposta sul reddito.

Se hai più di 55 anni ma non ancora 59 ½, puoi prendere distribuzioni senza penalità dal tuo 401 (k) ma non un'IRA. Però, questo è valido solo se stai accedendo al 401 (k) dal tuo attuale datore di lavoro. Se hai lasciato il tuo 401 (k) con un precedente datore di lavoro, dovrai aspettare fino a quando non avrai 59 anni e mezzo.

Se desideri effettuare prelievi dal tuo 401(k) dopo aver compiuto 59 anni e mezzo ma non sei ancora in pensione, controlla con il piano del tuo datore di lavoro per vedere se sarai penalizzato.

Una volta compiuti 72 anni, sarai costretto a prendere le distribuzioni minime richieste (RMD). Se non riesci a prendere i tuoi RMD - o non ne prendi abbastanza - ti verrà addebitata un'enorme penale del 50%. Ciò significa che se dovessi prelevare $ 2, 000, l'IRS prenderà $ 1, 000. L'IRS ha creato la regola RMD per garantire che le tasse vengano pagate sui conti 401 (k) e IRA quando il denaro viene prelevato.

Opzione 5:incassare

Puoi, Certo, incassa il tuo 401 (k) quando smetti o lasci un lavoro. Però, questo in genere non è consigliato per una serie di motivi.

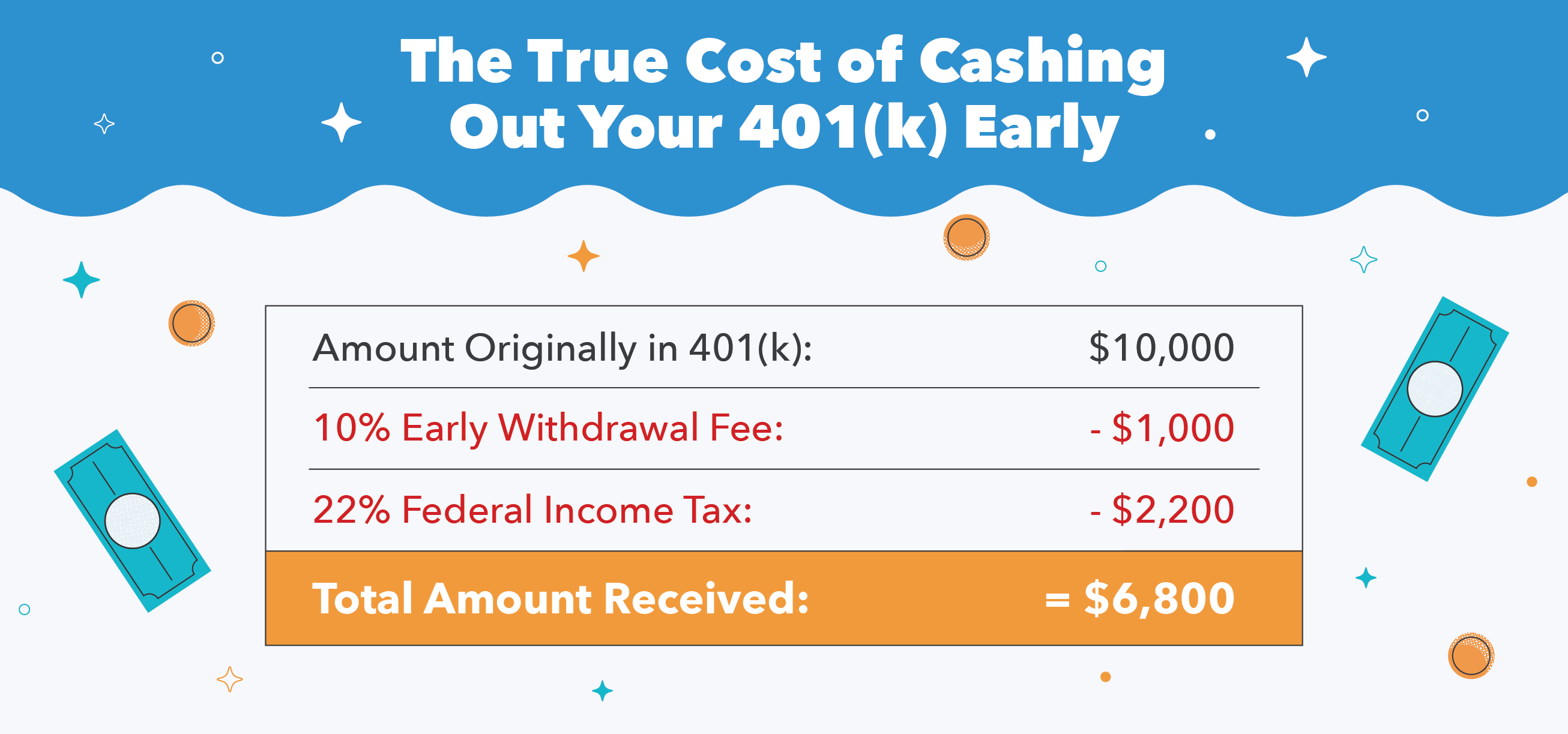

Quando incassi il tuo 401(k) prima dei 59 anni e mezzo, ti verrà richiesto di pagare l'imposta sul reddito sul saldo completo, nonché una penale per il ritiro anticipato del 10% e qualsiasi imposta statale sul reddito pertinente.

Così, Per esempio, se incassi $ 10, 000 dal tuo 401 (k) e sei nella fascia fiscale federale del 22%, pagherai un totale di $ 3, 200 tra tasse e penali. È quasi un terzo dei tuoi risparmi, e questo non tiene nemmeno conto dell'eventuale imposta statale sul reddito.

Finché i tuoi fondi sono nel tuo 401 (k), sono tutelati dal creditore, il che significa che il denaro è al sicuro nel caso in cui tu debba presentare istanza di fallimento. Una volta incassato, i tuoi soldi possono ora essere richiesti da creditori e tribunali fallimentari, quindi non incassare se pensi di dover presentare istanza di fallimento.

Inoltre, quando incassi i tuoi 401 (k) in anticipo, si opta per una gratificazione immediata mentre si deruba il sé più anziano della crescita potenziale sugli investimenti. I tuoi fondi pensione sono pensati per essere lì per te quando ne avrai bisogno più avanti nella vita. Ritirati solo se assolutamente necessario, dopo un'attenta valutazione, con in mente il tuo reddito futuro.

Risparmiare per la pensione è qualcosa da prendere molto sul serio. Quando lasci il tuo lavoro, hai una varietà di opzioni. Sta a te e al tuo consulente finanziario decidere la soluzione migliore per la tua situazione unica. Un'attenta pianificazione e un diligente risparmio sono la chiave per tranquillizzarvi e godervi appieno la vostra pensione.

Fonti:Fedeltà | IRS | Money.com | Yahoo!

-

Cosa succede al tuo debito quando muori?

In genere, quando qualcuno muore, il suo debito personale non viene trasferito ai familiari sopravvissuti. In genere quando qualcuno muore, il suo debito personale non viene trasferito ai membri dell

-

Cosa succede quando si presenta una controversia sul rapporto di credito?

Quando hai informazioni imprecise sul tuo rapporto di credito, è importante contestarlo, soprattutto se le informazioni negative abbassano il tuo punteggio di credito. È tua responsabilità e nel tuo

finanza

- Cosa succede se per sbaglio effettui uno scoperto sulla tua carta di credito?

- Cosa succede quando si lascia il lavoro e si hanno pignoramenti salariali?

- Cosa succede al tuo debito se lasci il paese?

- Cosa succede quando non puoi pagare le bollette?

- Cosa succede quando il tuo conto bancario è scoperto?

- Cosa succede quando rifinanzi la tua casa?

- Decidere cosa fare con il tuo 401 (k) quando cambi lavoro

- Cosa succede alle tue risorse digitali quando muori?

- Cosa succede al tuo debito quando muori? Ecco la risposta

- Cosa succede al debito quando muori?

-

Cosa succede al tuo punteggio di credito se rimani disoccupato?

Cosa succede al tuo punteggio di credito se rimani disoccupato? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Cosa succede al tuo debito quando muori?

Cosa succede al tuo debito quando muori? Il tuo debito continuerà a perseguitarti dalloltretomba ? Scopri cosa succede esattamente al debito quando muori mentre sei ancora in debito.Fonte immagine:Getty Images. Gli americani stanno morendo c...