Il processo di rifinanziamento ipotecario

Se la maggior parte della rata mensile del mutuo è destinata agli interessi anziché al saldo principale, potresti voler rifinanziare. Il rifinanziamento è un percorso comune a molti proprietari di case per abbassare la rata mensile del mutuo perché consente loro di assicurarsi un nuovo mutuo con un tasso di interesse più basso.

Il rifinanziamento può anche aiutarti a costruire più velocemente equità nella tua casa. Con vantaggi come questi, potresti essere lasciato a farti una domanda importante:quanto tempo richiede un rifinanziamento? Secondo Ellie Mae's Rapporti di approfondimento sull'origine , una delle più grandi aziende del paese che aiuta gli istituti di credito a creare mutui, il tempo medio necessario per rifinanziare una casa nel 2020 è ovunque tra 35 e 50 giorni . Anche se questa è solo una media, può servire come un buon periodo di rifinanziamento ipotecario per aiutarti a pianificare.

Quando inizi il tuo viaggio di rifinanziamento, è importante capire cosa succede nel processo di rifinanziamento della casa. Sotto, esamineremo i passaggi per il rifinanziamento, dai uno sguardo più approfondito a quanto tempo ci vuole per rifinanziare una casa, e offrire alcuni suggerimenti su come accelerare il processo di rifinanziamento. Leggi tutto per conoscere ogni fase del processo di rifinanziamento e quanto tempo richiede ciascuna fase, oppure usa l'elenco sottostante per navigare in una sezione a tua scelta.

- Il processo di rifinanziamento ipotecario

- Quanto tempo ci vuole per rifinanziare una casa?

- Come accelerare il processo di rifinanziamento

Il processo di rifinanziamento ipotecario

Quando rifinanzi, segui passaggi simili a quelli che hai preso quando hai assicurato il tuo mutuo per la casa iniziale. Questo è il motivo per cui il rifinanziamento della tua casa può richiedere dai 35 ai 50 giorni. Mentre da poche settimane a più di un mese potrebbe sembrare un tempo dolorosamente lungo per aspettare un nuovo mutuo, la maggior parte del tempo viene speso aspettando che i tuoi documenti vengano cancellati, il che significa nessun duro lavoro da parte tua.

Passi per il rifinanziamento

Di seguito sono riportati i passaggi per rifinanziare una casa.

1. Ricerca diversi istituti di credito

Come per qualsiasi grande decisione finanziaria, è importante fare la tua ricerca. Ci sono numerosi istituti di credito sul mercato che cercano di portare nuovi clienti per realizzare un profitto. In qualità di potenziale cliente, hai il potere di scegliere un prestatore che lavora per te e che ha in mente i tuoi migliori interessi. Alcune cose da cercare quando si ricercano diversi istituti di credito includono:

- Quanto sono comunicativi

- I loro tassi di interesse e termini e condizioni

- Recensioni e testimonianze pubblicate online

- Il loro servizio clienti

- Quanto tempo richiede in genere il loro processo di rifinanziamento?

Quando si ricercano i finanziatori, vale sempre la pena consultare il tuo attuale prestatore di mutui, poiché hanno già le tue informazioni in archivio, che può accelerare il processo. Il tuo attuale prestatore potrebbe anche essere disposto a rinunciare alla commissione di rifinanziamento, che ti farà risparmiare sui costi di chiusura.

Per semplificare il processo di ricerca, crea un foglio di calcolo o un grafico di ciascun prestatore che contatti. Prendere nota delle loro informazioni di contatto, tariffe che offrono, e ogni altra informazione pertinente. Un buon agente di prestito ti aiuterà anche a rispondere a domande importanti, come, "dovresti rifinanziare il tuo mutuo quando i tassi di interesse scendono?" e "che tipo di rifinanziamento è meglio per me?" Il tempo necessario per questo passaggio dipende interamente da te:puoi passare alcune ore alla ricerca di un prestatore o alcuni giorni o settimane.

2. Completa la tua richiesta di prestito

Una volta trovato un finanziatore, è ora di completare la tua richiesta di prestito. Questo processo richiede in genere alcune ore, ma può essere accelerato se sei organizzato e hai tutte le informazioni pronte. Se hai un funzionario di prestito affidabile, in genere renderanno questo passaggio il più semplice possibile e assicureranno che tu disponga di tutta la documentazione necessaria per completare con successo la tua domanda di rifinanziamento. Alcuni dei documenti di cui potresti aver bisogno per completare la tua richiesta di prestito includono:

- Prova di reddito: Buste paga, estratti conto, dichiarazioni dei redditi, moduli fiscali (W-2, 1099), estratti conto pensione

- Assicurazione: Assicurazione del proprietario della casa e assicurazione del titolo

- Verifica dell'identità: Numero di Social Security, certificato di nascita, patente di guida, numero di telefono, indirizzo email

- Dichiarazioni di debito: Prestiti studenteschi, pagamenti auto, mutuo in corso, estratti conto della carta di credito

- Informazioni sul credito: Punteggio di credito, rapporto di credito, lettera di spiegazione del credito

3. Ricevi un preventivo di prestito

Una volta inoltrata la richiesta di prestito, i finanziatori hanno tre giorni lavorativi per fornirti una stima del prestito. Una stima del prestito non approva o nega il tuo prestito, ma ti fornisce informazioni importanti in caso di approvazione del prestito. Le informazioni su un preventivo di prestito includono:

- Tasso di interesse stimato

- Pagamento mensile

- Costi totali di chiusura

- Costo stimato di tasse e assicurazione

- Come potrebbero cambiare i tassi di interesse in futuro

- Penali per estinzione anticipata del prestito (se applicabile)

- Ammortamento negativo (se applicabile)

Una volta esaminata la stima del prestito, sarai in grado di prendere una decisione se vuoi andare avanti con quel prestatore. Tutti i finanziatori sono tenuti a utilizzare moduli di stima del prestito simili, così i mutuatari possono facilmente confrontare i termini e le condizioni forniti da diversi istituti di credito.

4. Ottieni una valutazione della casa

In alcuni casi, i finanziatori potrebbero richiedere una valutazione della casa se il tuo prestito lo richiede. Tipicamente, le case più vecchie richiedono nuove valutazioni della casa perché il valore della tua casa ha maggiori possibilità di cambiare per un periodo di tempo più lungo. Le case più nuove in genere non richiedono valutazioni della casa. Una valutazione della casa determina quanto vale la tua casa, ecco perché vuoi che appaia al meglio il giorno della valutazione. Se ottieni una valutazione bassa, potrebbe avere un impatto negativo sui termini e le condizioni del tuo prestito.

Per accelerare questo processo, assicurati di essere disponibile per la valutazione della tua casa il prima possibile e di essere preparato per eventuali costi. In media, le valutazioni della casa costano ovunque tra $ 300 e $ 400. Però, il costo può variare a seconda di una serie di fattori, come dove vivi e le dimensioni della tua proprietà. Inoltre, alcuni prestiti, come quelli sostenuti dall'USDA, VA, e FHA, non richiedono perizie a domicilio.

5. Sottoscrizione

La sottoscrizione è di solito la fase più lunga del processo di rifinanziamento, impiegando tra i cinque e gli otto giorni, o anche poche settimane. Per questo passaggio, non c'è niente da fare a parte sedersi pazientemente e aspettare. Durante la sottoscrizione, il tuo prestatore esaminerà la tua storia finanziaria per assicurarti che sarai in grado di permetterti il tuo nuovo mutuo e pagare per intero e in tempo. Le informazioni che verranno esaminate includono il tuo punteggio di credito, rapporto di credito, estratti conto, risorse, reddito, risultati della valutazione domiciliare, e debito.

Per garantire che questo passaggio proceda senza intoppi e rapidamente, assicurati che tutti i documenti che devi presentare con la tua richiesta di prestito siano accurati e completamente compilati. Ciò garantirà che non ci siano o minimi ritardi che ti trattengono dall'ottenere un nuovo mutuo per la casa.

6. Ispeziona la tua informativa di chiusura

Una comunicazione di chiusura verrà emessa una volta che il prestatore avrà completato la sottoscrizione. La tua informativa di chiusura sarà il modulo finale che elenca le commissioni e i costi dovuti alla chiusura, insieme alle informazioni sul tuo nuovo prestito, come il pagamento mensile e il TAEG. Durante questo passaggio, assicurati di rivedere completamente l'informativa di chiusura per assicurarti che non ci siano sorprese.

7. Chiudi il tuo prestito

L'ultimo e ultimo passo è chiudere il tuo nuovo prestito. Dopo aver esaminato i termini e le condizioni del nuovo prestito e essere soddisfatto dei risultati, firmare sulla linea tratteggiata e renderlo ufficiale. La riunione di chiusura richiede in genere alcune ore, poiché il tuo prestatore esaminerà il contratto e i suoi termini e condizioni.

Quanto tempo ci vuole per rifinanziare una casa?

Così, quanto tempo ci vuole per rifinanziare un mutuo? Ci vuole ovunque tra 35 e 50 giorni per rifinanziare una casa. Però, il tempo necessario per rifinanziare la tua casa può dipendere da alcuni fattori, come la tua organizzazione, comunicazione, e il prestatore con cui lavori.

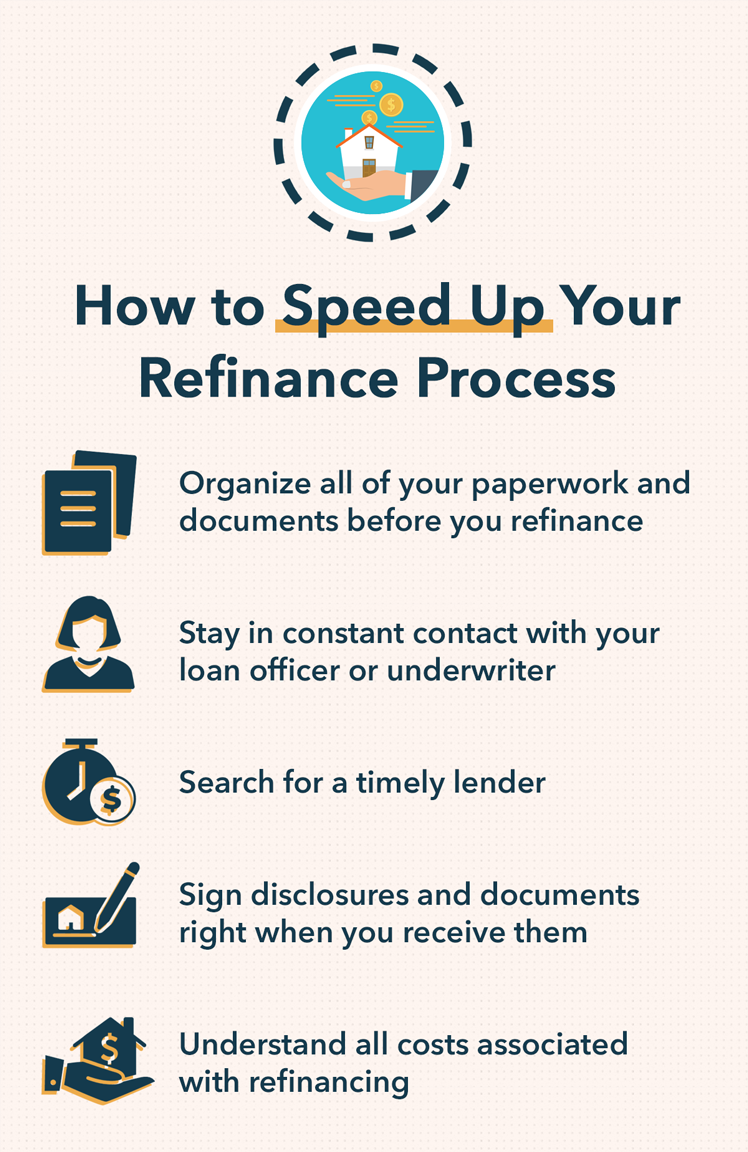

Come accelerare il processo di rifinanziamento

In alcuni casi, potresti voler rifinanziare la tua casa il prima possibile. Se sei in una crisi di tempo, ci sono alcuni modi per accelerare il processo di rifinanziamento. Alcuni suggerimenti per rifinanziare che possono farti risparmiare tempo includono:

- Organizzare tutte le scartoffie e i documenti prima del rifinanziamento: Rimanere organizzati è essenziale se si desidera ricevere il rifinanziamento il prima possibile. La mancanza di un documento o la mancata compilazione di tutte le righe della domanda di prestito può comportare ritardi che richiedono molto tempo.

- Rimanere in contatto costante con il proprio agente di prestito o sottoscrittore: La comunicazione è fondamentale, soprattutto se si vuole rifinanziare rapidamente. Siamo stati tutti in situazioni in cui le scadenze non sono state rispettate perché qualcuno non ha fornito informazioni abbastanza rapidamente. Assicurati di rispondere a tutte le email, testi, e chiama in modo tempestivo per aiutare il tuo prestatore ad accelerare il processo.

- Alla ricerca di un prestatore tempestivo: Non tutti i prestatori sono uguali, ecco perché potresti voler cercare istituti di credito che procedano rapidamente ai rifinanziamenti. Però, solo perché possono approvarti per un rifinanziamento in un breve lasso di tempo non significa che i termini e le condizioni siano favorevoli. Prendi sul serio il tuo processo di ricerca e cerca istituti di credito che siano puntuali e offrano tariffe e condizioni interessanti.

- Firmare le informative e i documenti subito dopo averli ricevuti: Sulla base dei passaggi necessari per rifinanziare una casa, puoi dire che ci sono molti moduli e documenti che devi firmare. Più velocemente leggi, cartello, e rispedire questi moduli, più velocemente puoi rifinanziare il tuo mutuo.

- Comprendere tutti i costi associati al rifinanziamento: Una spesa imprevista sul modulo di divulgazione può compromettere i tuoi piani. Per evitare questa situazione, assicurati di conoscere tutti i costi associati al rifinanziamento, come i costi di chiusura, spese di valutazione della casa, commissioni sui rapporti di credito, commissioni di sottoscrizione, e spese legali.

Semplificare il processo Refi con Mint

Non è un segreto che rifinanziare la tua casa può essere un mal di testa. Il completamento dei passaggi sopra elencati può richiedere del tempo, e questo non conta il tempo che potrebbe volerci per fare le tue ricerche e raccogliere i tuoi documenti prima di contattare un creditore ipotecario. Il fattore fastidio può essere un serio deterrente per alcuni mutuatari.

Ecco perché Mint è entusiasta di presentare una nuova esperienza di rifinanziamento ipotecario, disponibile tramite l'app Mint. Invece di perdere tempo a raccogliere informazioni per un'applicazione, a volte senza nemmeno sapere quale potrebbe essere la tua tariffa, la nuova funzione Mint ti consente di completare e inviare una domanda completamente digitale, precompilato con i dati direttamente dall'app stessa. Ciò significa che non dovrai più muoverti alla ricerca di vecchi W2.

Mint ha stretto una partnership con Rocket Mortgage di Quicken Loans per aiutare gli utenti a ottenere le opzioni di rifinanziamento di cui hanno bisogno il più rapidamente possibile, efficiente, ed efficacemente possibile. Il completamento dell'applicazione può richiedere meno di un'ora, e con la maggior parte delle principali banche, la tua tariffa sarà bloccata una volta inviata la domanda. Per iniziare, accedi alla scheda Marketplace della tua app Mint.

Conclusione:quanto dura il processo di rifinanziamento?

In media, possono volerci dai 35 ai 50 giorni dall'inizio alla fine per rifinanziare la tua casa. Ci sono numerosi passaggi che devi compiere durante il rifinanziamento, con ciascuno che richiede una grande fetta di tempo. Dalla ricerca di diversi istituti di credito alla compilazione di una domanda di prestito e all'ottenimento di una valutazione a domicilio fino all'attesa della sottoscrizione, questi sono solo alcuni dei passaggi che richiedono tempo durante il processo di rifinanziamento della casa. Sapere quanto tempo impiega un rifinanziamento della casa può aiutarti a pianificare di conseguenza, così puoi ottenere un nuovo mutuo per la casa quando ne hai bisogno.

-

Il processo di sottoscrizione del mutuo in 5 passaggi

Quando la maggior parte delle persone pensa a come sarà acquistare la prima casa, pensa alla pianta ideale o a come vuole decorare la propria casa. Ma prima ancora di poter arrivare a quel punto, devi

-

Come rifinanziare un mutuo (7 semplici passaggi)

Non importa quanto tempo fa hai acquistato la tua casa, se sono passati solo pochi anni o diversi decenni. Prendi in considerazione la possibilità di rivalutare il tuo attuale mutuo e la tua situazion

finanza

- Come calcolare il MCC

- La definizione di un mutuo holding

- Chi è il concedente in un mutuo?

- La definizione di un mutuo Gap

- Che cos'è il processo di IPO?

- Chiusura di una casa:le parti più importanti del processo

- 5 motivi per rifinanziare il mutuo

- Devo rifinanziare il mio mutuo?

- 10 migliori società di rifinanziamento ipotecario

- Ruminazioni sul processo di investimento

-

Revisione dei prestiti di rifinanziamento automatico RefiJet:supporto individuale durante tutto il processo di rifinanziamento

Revisione dei prestiti di rifinanziamento automatico RefiJet:supporto individuale durante tutto il processo di rifinanziamento Professionisti Considera le persone con una serie di storie di credito Supporto personalizzato offerto durante tutto il processo di rifinanziamento Gamma di opzioni di prestito di rifinanziamen...

-

Quando dovresti rifinanziare un mutuo?

Quando dovresti rifinanziare un mutuo? Negli Stati Uniti, il proprietario di casa medio rifinanzia il mutuo circa ogni quattro anni. La gente rifinanzia per molte ragioni, compreso lottenimento di un tasso di interesse più basso, abbassand...