Quanto costa rifinanziare?

Per milioni di proprietari di case americani, la rata del mutuo è uno dei loro maggiori impegni finanziari. Con i tassi ipotecari che quest'anno hanno toccato i minimi storici, non c'è da meravigliarsi se le persone sono interessate alla possibilità di rifinanziare le loro case.

Invece di concentrarti solo sul potenziale di risparmio di centinaia al mese, è fondamentale comprendere appieno quanto costa rifinanziare. Volevamo delineare le basi in modo da avere un punto di partenza solido nel processo decisionale di rifinanziamento.

Quanto costa rifinanziare un mutuo?

Il rifinanziamento ipotecario è definito come la sostituzione del mutuo esistente con uno nuovo. Esistono molteplici tipologie di finanziamento ipotecario che richiedono diverse considerazioni, come rifinanziamenti cash-out. In ogni caso, lavorare con il tuo creditore ipotecario è essenziale per capire se vale la pena rifinanziare per te.

Sotto, abbiamo elencato i principali tipi di commissioni che puoi aspettarti quando rifinanzi il tuo mutuo. Dipende dalla situazione, potresti aspettarti di pagare ovunque da $ 5, 000 a $ 10, 000 di tasse in anticipo.

Il costo di ciascuna quota varia notevolmente in base alla tipologia, dimensione, e la posizione della tua casa. Dovrai anche tenere conto del tuo punteggio di credito e di altri aspetti del tuo profilo finanziario personale. Anche, le commissioni di rifinanziamento variano tra gli stati e gli istituti di credito.

Facendo un'analisi costi-benefici con il tuo prestatore, determinerai se l'onere finanziario a breve termine del rifinanziamento è fattibile. Come per qualsiasi sforzo finanziario, dovrai fare la tua due diligence.

Vale la pena notare che alcuni costi di rifinanziamento sono deducibili dalle tasse in base a determinati criteri. Per esempio, di solito puoi ricevere detrazioni fiscali sugli interessi ipotecari e sui costi di chiusura.

Domande da porsi prima di rifinanziare

Prima di prendere la tua decisione, esamina i tuoi obiettivi a lungo termine per vedere se puoi giustificare il costo per rifinanziare un mutuo. Poniti delle domande chiave su quanto beneficerai effettivamente del rifinanziamento del tuo prestito o meno.

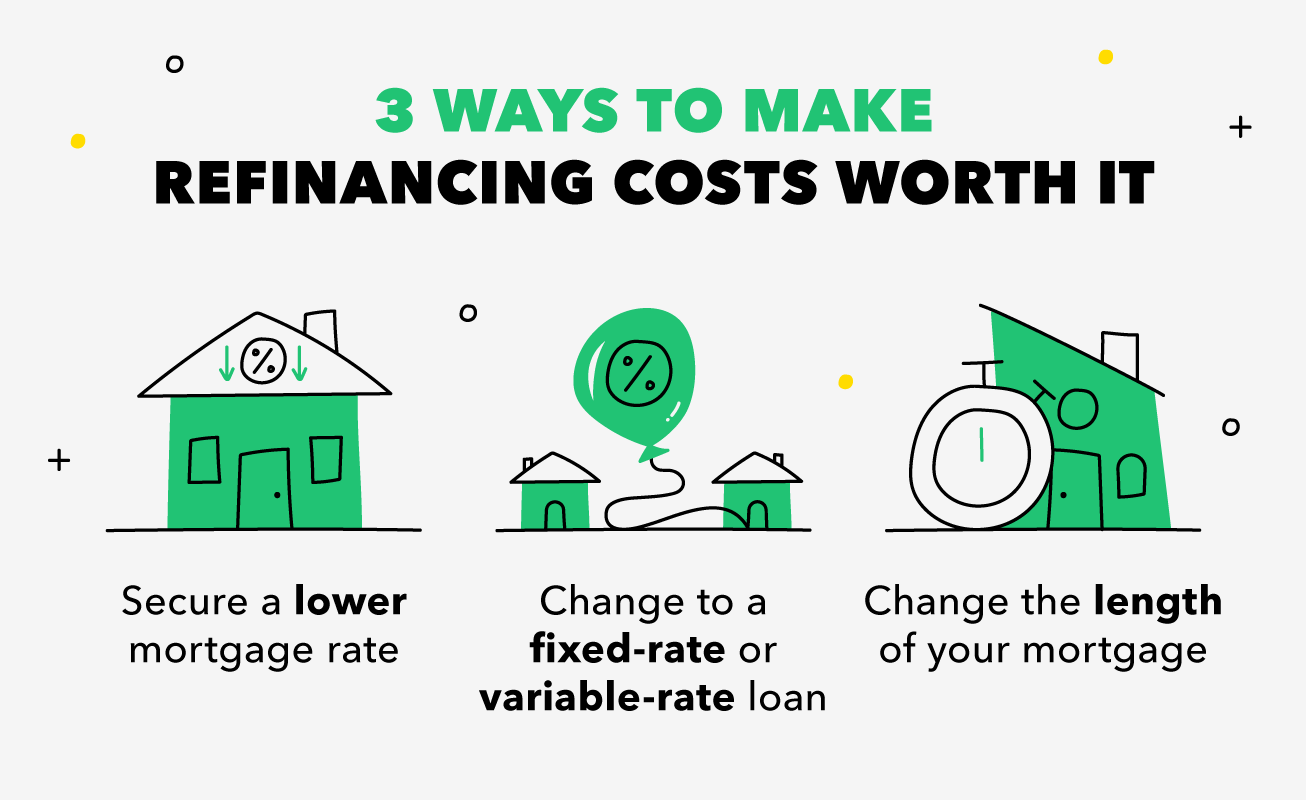

1) L'investimento si ripagherà da solo?

Chiediti quanto tempo ci vorrà per recuperare il costo del rifinanziamento della tua casa. Considera la tua capacità di rompere anche in modo tempestivo. Per esempio, ha senso se hai intenzione di rimanere a casa tua per un lungo periodo e puoi andare in pareggio in pochi anni. Se tra un anno o due potessi trasferirti comunque, forse dovresti riconsiderare il rifinanziamento.

2) Il tuo prestito è stagionato?

Il tuo prestito è considerato stagionato quando è scaduto da almeno un anno e il mutuatario ha una cronologia dei pagamenti affidabile. Se hai da cinque a dieci anni per estinguere un mutuo di 30 anni, il rifinanziamento potrebbe non essere effettivamente vantaggioso per te.

Per esempio, se stai perdendo i tuoi potenziali risparmi a causa di ulteriori costi per interessi, probabilmente perderai di più rifinanziando. D'altra parte, il rifinanziamento potrebbe essere un'ottima opzione se puoi assicurarti di non perdere denaro a causa degli interessi.

3) Come posso ridurre i miei costi di rifinanziamento?

Concentrati sul miglioramento del tuo punteggio di credito e del rapporto debito/reddito prima di rifinanziare il mutuo. Sarai in una posizione forte per negoziare per ottenere la migliore tariffa possibile. Vale la pena chiedere se è possibile rinunciare alla quota di perizia, che potrebbe salvarti centinaia.

Se un immobile è stato valutato abbastanza recentemente e i prezzi non sono cambiati in modo significativo, il tuo creditore ipotecario potrebbe essere in grado di rinunciare a una nuova valutazione. Anche, non esitare al negozio di confronto per trovare tariffe scontate di terze parti.

Il rifinanziamento influirà sul mio credito?

Il rifinanziamento di un mutuo ha il potenziale per influire sul tuo punteggio di credito, anche se non permanentemente. Se il rifinanziamento ha senso per la tua situazione, non dovresti preoccuparti che danneggi il tuo credito a lungo termine. Potrebbe non essere la situazione più ideale, ma è estremamente comune e in genere relativamente facile che il tuo punteggio di credito si riprenda.

Consolidando le tue richieste di credito, eviterai che più richieste complesse sollevino bandiere rosse. Anche, puoi lavorare con i tuoi istituti di credito per evitare che tutti gestiscano il tuo credito, che potrebbe rischiare di abbassare il tuo punteggio di credito.

Dal punto di vista della pianificazione finanziaria a lungo termine, il rifinanziamento della casa può essere una mossa intelligente. Anche se stai pensando di rifinanziare il tuo prestito auto, ha senso esaminare prima il rifinanziamento della casa. Dopotutto, un rifinanziamento ipotecario consente di beneficiare di più contanti in tasca grazie a pagamenti mensili inferiori.

Poiché il finanziamento riduce le tue bollette mensili, vorrai essere strategico su dove indirizzare i tuoi fondi aggiuntivi. Stai risparmiando per le tasse universitarie, un matrimonio, o pensione? Stai lavorando per diventare senza debiti? Il rifinanziamento è un ottimo momento per prendere sul serio il budget e dare priorità ai tuoi obiettivi finanziari personali.

Fonti:

Riserva federale | Interesse.com | Il nido | Il mio insider del mutuo | Freddie Mac

-

Quanto costa adottare un bambino?

Brad Pitt porta il figlio adottivo Maddox mentre Angelina Jolie porta la figlia adottiva Zahara durante un soggiorno del 2006 in India. Sicuro di dire che la coppia di potere sa una cosa o due sullado

-

Quanto costa rifinanziare un mutuo?

Qualsiasi decisione sul mutuo che prendi è probabile che sia importante. Ma prima di decidere di farlo, dobbiamo sapere quanto costa rifinanziare un mutuo. Rifinanziare un mutuo non è come rifinanzi

finanza

- Quanto costa mettere in un seminterrato?

- Quanto costa una bici del gruppo Peloton?

- Quanto costa un trust irrevocabile?

- Quanto costa un consulente finanziario?

- Quanto costa avere un bambino?

- Quanto costa costruire una casa?

- Quanto costa andare a Disney World?

- Quanto costa vivere in California?

- Quanto costa l'assicurazione aziendale?

- Quanto costa il fallimento?

-

Quanto costa crescere un figlio?

Quanto costa crescere un figlio? Man mano che i bambini crescono, il loro prezzo continua a crescere. Non vogliamo allarmarti, ma se non hai iniziato a risparmiare, fallo ora. Questo perché secondo le stime dellUSDA, il costo totale...

-

Quanto costa avere un bambino?

Quanto costa avere un bambino? I costi iniziali associati alla nascita del tuo piccolo saranno piuttosto significativi. Avere figli è costoso. E dal momento che probabilmente hai già acquistato cose come un fasciatoio, una culla, ...