3 semplici modi per migliorare il tuo punteggio di credito durante le vacanze

Che tu ti stia rimpinzando di delizioso tacchino, allestire addobbi, o semplicemente godersi una meritata pausa, probabilmente non stai pensando molto al tuo punteggio di credito durante le vacanze. Ma anche se potrebbe non essere divertente, monitorare il tuo punteggio di credito in questo periodo dell'anno può aiutarti ad avvicinarti alle risoluzioni o agli obiettivi finanziari del nuovo anno. Ecco alcuni modi per dare al tuo punteggio di credito una spinta tanto necessaria durante le festività natalizie.

Pianifica di fare più acquisti in contanti

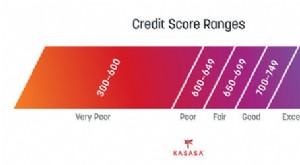

È un mito che la maggior parte delle persone faccia la spesa per le vacanze con le carte di credito. Nel 2016, Il sondaggio sulla spesa per le vacanze di Experian ha rilevato che il 55% degli intervistati ha selezionato il denaro come metodo di pagamento pianificato per i regali delle feste. Spendere in contanti anziché con carte di credito è una mossa intelligente per prevenire il potenziale ciclo del debito che le vacanze possono portare. Pagare in contanti anziché in plastica ti aiuterà a mantenere basso il tasso di utilizzo del credito. Questo rapporto confronta il credito totale a tua disposizione con l'importo del credito che hai utilizzato. Un rapporto basso significa che non usi molto del tuo credito. Ricorda che il tuo rapporto di utilizzo del credito rappresenta il 30 percento del tuo punteggio di credito.

Richiedi una carta di credito con un basso APR

Mentre il denaro è re, Il 47% degli intervistati aveva ancora intenzione di utilizzare le carte di credito per i propri acquisti natalizi l'anno scorso. Se hai intenzione di tirare fuori la plastica per questa stagione dello shopping natalizio, potresti voler fare una visita alla tua cooperativa di credito locale prima di iniziare a scorrere.

Secondo i dati della National Credit Union Administration, il tasso di interesse medio di una normale carta di credito di una cooperativa di credito era dell'11,61 percento a settembre 2017. Allo stesso tempo, le carte delle banche sono arrivate con un tasso medio del 12,96 percento. (Vedi anche:Migliori carte di credito a basso tasso di interesse)

Supponiamo che tu debba spendere $ 1, 000 con una carta di credito e rimborsare tutto in tre mesi. Con un TAEG del 12,96 percento, dovresti effettuare tre pagamenti mensili di $ 341. Sono 23 dollari di interessi per quei 1000 dollari. Un altro modo per evitare l'addebito degli interessi sulle spese per le vacanze è ottenere una carta che offra lo 0% di TAEG sugli acquisti per un periodo promozionale.

Pagando meno interessi, è più probabile che tu effettui pagamenti in tempo (che rappresenta il 35 percento del tuo punteggio di credito) e devi meno ai prestatori di carte di credito in generale (che rappresenta il 30 percento del tuo punteggio di credito).

Però, la cosa più importante è che ti impegni a pagare i tuoi acquisti per le vacanze, in modo che tu non lo paghi ancora quando le vacanze tornano di nuovo.

Consolida le carte di credito ad alto interesse

Cercare di raggiungere il rapporto di utilizzo del credito consigliato del 30 percento può sembrare un compito travolgente quando la maggior parte del tuo pagamento mensile va a coprire interessi elevati. Un modo per superare questo problema è esplorare le opzioni per consolidare i saldi di altre carte con una linea di credito personale o un altro tipo di finanziamento.

Le cooperative di credito hanno anche battuto le banche nazionali con tassi più bassi per le linee di credito personali. A partire da settembre 2017, un prestito a tasso fisso non garantito di 36 mesi è arrivato con un tasso di interesse medio del 9,20 percento presso le cooperative di credito e del 10,04 percento presso le banche. E durante le festività natalizie, le cooperative di credito tendono ad offrire tassi ancora più bassi.

Potresti anche fare un trasferimento del saldo per consolidare il debito della carta di credito ad alto interesse. Per fare questo lavoro, avresti bisogno di aprire una nuova carta di credito che offra una tariffa promozionale introduttiva sui trasferimenti del saldo. Potrebbe essere necessario pagare una commissione per trasferire il saldo (in genere circa il 3 percento), e vorrai rimborsare il tuo debito prima che la finestra del TAEG promozionale si chiuda (in genere tra i sei e i 21 mesi) e il tasso aumenti. Però, avere un anno o giù di lì per affrontare il debito della carta di credito a un tasso di interesse molto più basso può farti risparmiare un sacco di soldi se sei diligente. (Vedi anche:Le migliori carte di credito con trasferimento del saldo dello 0%)

Essere in grado di consolidare i tuoi saldi ti consente di uccidere i tuoi mostri del debito più velocemente, il che renderà sicuramente le tue vacanze un po' più luminose e migliorerà il tuo punteggio di credito. Ricorda che più a lungo mantieni un saldo su carte di credito e prestiti ad alto interesse, più interessi accumulerai sul tuo debito, e più a lungo il tuo punteggio di credito rimarrà basso. (Vedi anche:5 trucchi per consolidare i debiti e risparmiare)

-

5 modi altamente efficaci per migliorare il tuo credito prima di ottenere un prestito

Il tuo punteggio di credito è il fattore più importante nel determinare il tasso di interesse che ricevi su un prestito. Potresti aver lavorato per migliorare il tuo punteggio di credito per mesi o ad

-

Come migliorare il tuo punteggio di credito (a qualsiasi età)

Il tuo punteggio di credito gioca un ruolo importante in molti aspetti e fasi della tua vita, dal tasso che ricevi in prestito al superamento di un controllo dei precedenti per il lavoro dei tuoi so

Finanza personale

- Come migliorare il tuo punteggio di credito

- 3 modi in cui l'istruzione può influire sulla tua solvibilità

- 10 modi per mettere in ordine le tue finanze prima delle vacanze

- 5 Dopo che le vacanze si spostano, il tuo punteggio di credito ti ringrazierà per

- Come usare responsabilmente le carte di credito durante le vacanze

- 5 modi per migliorare rapidamente il tuo punteggio di credito

- Le 5 cose con il maggiore impatto sul tuo punteggio di credito

- I 7 pagamenti del debito che aumentano di più il tuo punteggio di credito

- Come migliorare il tuo punteggio di credito

- Come migliorare il tuo punteggio di credito, passo dopo passo

-

Migliora il tuo punteggio di credito

Migliora il tuo punteggio di credito Pagare le bollette in tempo e ripagare i debiti manterrà alto il tuo punteggio di credito. Vedi di più immagini di debito . Un numero potrebbe frapporsi tra te e la casa dei tuoi sogni. Può sembrare...

-

10 hack di credito per migliorare rapidamente il tuo punteggio di credito

10 hack di credito per migliorare rapidamente il tuo punteggio di credito Sia che tu stia cercando di acquistare una casa o fare domanda per un nuovo lavoro, prestito o carta di credito, il tuo punteggio di credito ha un impatto su molte aree della tua vita. Il tuo punteggi...